В статье рассмотрим изменения в учете НДФЛ, вступившие в силу в 2025 году, связанные с разделением доходов по видам налоговых баз (оплата труда, районные и северные надбавки, прочие доходы и дивиденды). Объясним новую методику расчета НДФЛ, при которой налог считается отдельно по каждой налоговой базе. Также описан порядок применения вычетов к разным налоговым базам и важность своевременного обновления программы и получения информации об изменениях в данных сотрудников.

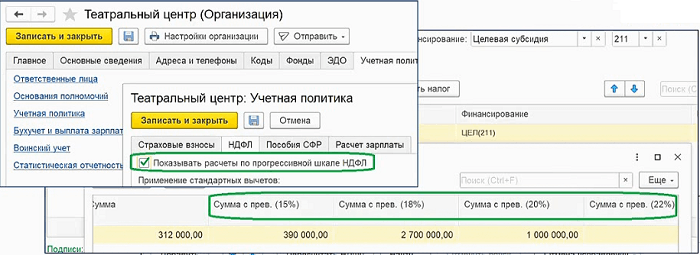

В связи с изменениями 2025 года весь доход разделен на следующие виды налоговых баз: оплата труда, районные, северные надбавки, прочие доходы и дивиденды. В связи с чем был добавлен реквизит «Вид налоговой базы» в два регистра накопления, связанных с вычетами: стандартные социальные вычеты и имущественные вычеты.

Также появились колонки для новой прогрессивной шкалы основной налоговой базы в документах начисления зарплаты. Изначально они скрыты от пользователя, но как только доход превысит 2,4 млн. в 2025 году, эти колонки в документах появятся.

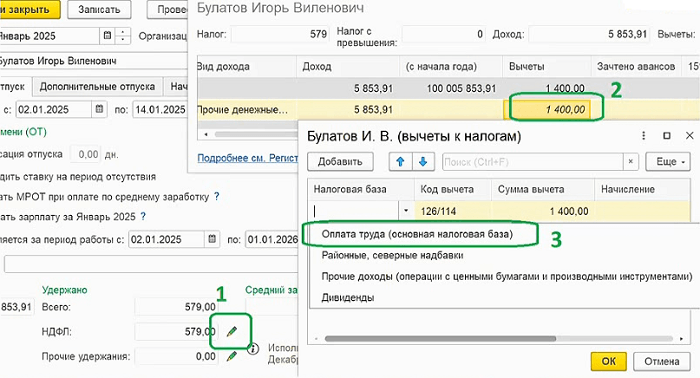

Если при формировании любого отчета по НДФЛ, например, «Сводная справка 2-НДФЛ», вычеты отображаются в отдельной строке без налоговой базы, то это значит, что первые документы вы вносили до обновления программы, когда механизм распределения вычетов еще не был реализован в соответствии с последними разъяснениями от налоговой.

В такой ситуации при открытии отчета «Сводная справка 2-НДФЛ» следует выбрать «внести изменения» по строке НДФЛ (нажать на «карандашик»). Откроется табличка с подробным расчетом. Двойным щелчком по сумме открыть форму, в которой просчитан вычет. Мы увидим, что в форме добавлено поле «Налоговая база» и оно пустое.

Такая ситуация могла возникнуть в том случае, когда налог был рассчитан давно, например, в конце 2024 года, а документ рассчитали с датой выплаты в 2025 году. Позднее программа обновилась, добавился реквизит налоговой базы и, соответственно, этот реквизит остался пустым.

Автоматически этот реквизит не заполняется, поскольку в начале вычеты распределялись по разным налоговым базам. Для корректного отображения вычетов в регистрах нужно внести вид налоговой базы вручную и пересчитать документы 2025 года по тем людям, у которых есть вычеты.

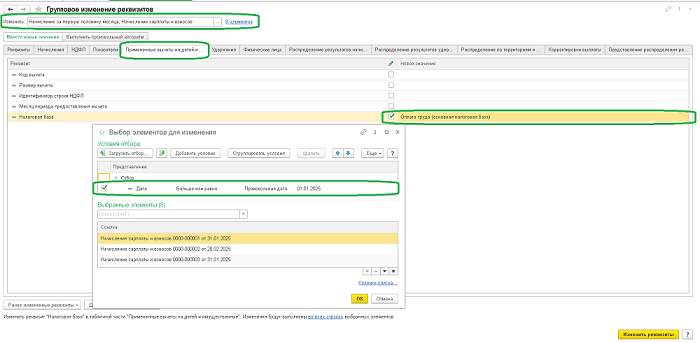

Еще одним вариантом заполнения данного реквизита является групповое изменение реквизитов. Такой вариант подходит только в том случае, если у вас один вид налоговой базы, то есть районный коэффициент не начисляется и в отдельную базу не выделяется. Обработка находится в разделе "Администрирование" — "Обслуживание" — "Корректировка данных" — "Групповое изменение реквизитов". В обработке можно отобрать документы с датой выплаты в 2025 году. На вкладке «Примененные вычеты на детей и имущественные» выбрать вид изменяемого поля и его новое значение, как показано на рисунке.

Если пересчитать документы нет возможности и данное поле останется пустым, то автоматически программа будет относить вычеты с пустым реквизитом на оплату труда, т. е. «Основную налоговую базу».

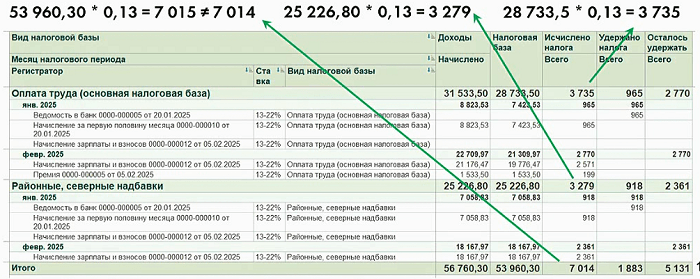

Рассмотрим следующий пример по округлению НДФЛ.

При проверке суммы НДФЛ с помощью отчета «Подробный НДФЛ по сотруднику» расчетчик берет общий доход, умножает на 13%. На калькуляторе получает сумму 7015 рублей, а по подробному анализу 7014. С чем связана ошибка?

Это связано с новой методикой расчета НДФЛ. По сотруднику доход разбивается на две налоговые базы и НДФЛ с дохода считается отдельно по каждой налоговой базе, после чего складывается. При проверке на текущем примере сумма получится 7014, что и выведено в отчет.

Следует отметить особенности механизма расчета НДФЛ и вычетов. Вычет сначала берется из основной налоговой базы; если вычет превышает сумму основной налоговой базы, то остаток вычета применяется к районному коэффициенту и северным надбавкам.

Соответственно, если сотрудник имеет право на большой, например, имущественный вычет, а доходы небольшие, то порядок применения вычета будет следующим:

Важно! Если вычет закончится на шаге 3, никакого пересчета предыдущего применения вычетов не будет. Если вычет уже применен на какой-то налоговой базе и есть доход по этой налоговой базе, то вычет останется на этой налоговой базе.

Таким образом, для правильного расчета НДФЛ важно не только вовремя обновлять программу, но и вовремя получать всю необходимую информацию об изменении данных по сотруднику, например, о наличии вычетов по сотруднику и т. д.

Оперативно осуществить обмен информацией между сотрудником и работодателем (например, подать сведения о вычете или получить справку 2НДФЛ) без визита офис можно, используя сервис 1С:Кабинет сотрудника. Для того, чтобы узнать о дополнительных возможностях сервиса, получить демонстрационный доступ или записаться на бесплатную демонстрацию звоните по номеру 8 (3852) 66-88-79 или пишите на электронную почту: 1c@maple.ru.

Если у вас остались вопросы, вы можете обратить к нам на линию консультаций. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!