Автотранспортные средства, которые принадлежат учреждению, обязательно должны быть застрахованы в рамках обязательного страхования гражданской ответственности владельцев транспортных средств (далее ОСАГО). Расходы, произведенные учреждением в отчетном периоде, но относящиеся к следующему отчетному периоду, должны вначале отражаться по дебету счета 401.50 «Расходы будущих периодов». В статье на примере бюджетного (автономного) учреждения рассмотрим, как в программе 1С:БГУ отразить расчеты по договору ОСАГО.

На территории Российской Федерации запрещается использовать транспортные средства, владельцы которых не выполнили обязанности страхования своей гражданской ответственности (п. 3 ст. 32 Федерального закона от 25.04.2002 № 40-ФЗ, далее - № 40-ФЗ). Автотранспортные средства, принадлежащие учреждению, должны быть застрахованы в рамках обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО).

Плата за услуги страхования называется страховой премией (ст. 1 Закона № 40-ФЗ, правила обязательного страхования гражданской ответственности владельцев транспортных средств, утв. положением Банка России от 01.04.2024 № 837-П). Размер страховой премии устанавливается договором ОСАГО и уплачивается страхователем страховщику единовременно при заключении договора.

Расчеты по ОСАГО отражаются в учете бюджетного (автономного) учреждения в соответствии с положениями:

- Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н);

- Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н);

- Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

Расходы на уплату страховой премии нельзя отнести к одному отчетному периоду (месяцу), поскольку договор ОСАГО, как правило, действует в течение года с момента заключения. Расходы, произведенные учреждением в отчетном периоде, но относятся к следующим отчетным периодам, сначала отражаются по дебету счета 401.50 (п. 302 Инструкции № 157н). Затем эти расходы списываются на финансовый результат текущего финансового года в порядке, установленном учреждением (равномерно, пропорционально объему продукции, работ, услуг), в течение периода, к которому они относятся. Расходы на оплату страховой премии могут списываться равномерно в течение одного года (период действия страхового полиса) пропорционально количеству календарных дней действия договора в каждом текущем месяце, в т. ч. неполном.

Расходы на уплату страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями, отражаются по подстатье 227 КОСГУ «Страхование». Это установлено п. 10.2.7 порядка, утв. приказом Минфина России от 29.11.2017 № 209н (далее - Порядок № 209н).

Юридические лица, предоставляющие на основании лицензии услуги страхования, перестрахования, взаимного страхования, относятся к финансовым организациям (п. 10.4 Порядка № 209н). Увеличение (уменьшение) кредиторской задолженности по расчетам с финансовыми организациями относятся на подстатьи 735 (835) КОСГУ «Уменьшение прочей дебиторской (кредиторской) задолженности по расчетам с иными финансовыми организациями» (пп. 15.3.5, 16.3.5 Порядка № 209н). Эти коды указываются в разрядах 24 - 26 номера счета 302 27 «Расчеты по страхованию».

Расходы по договору ОСАГО отражаются в учете записями в соответствии с п. 160 Инструкции № 174н, п. 188 Инструкции № 183н.

В целях исчисления налога на прибыль расходы на ОСАГО учитываются в составе прочих расходов, связанных с производством и (или) реализацией, в пределах страховых тарифов, утвержденных в соответствии с законодательством (пп. 5 п. 1 ст. 253, п. 2 ст. 263 НК РФ). По методу начисления расходы на ОСАГО признаются по правилам, установленным п. 6 ст. 272 НК РФ. Если по условиям договора страхования предусмотрена уплата взноса разовым платежом, при этом договор заключен на срок более одного отчетного периода, расходы учитываются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде. После оплаты страховой премии расходы признаются в соответствии с п. 3 ст. 273 НК РФ единовременно на дату уплаты.

Расходы учитываются при условии, что они произведены для ведения деятельности, направленной на получение дохода. Таким образом, расходы по ОСАГО в рамках КФО 4 (субсидии на выполнение государственного (муниципального) задания) не учитываются при исчислении налога на прибыль (п. 1 ст. 252 НК РФ).

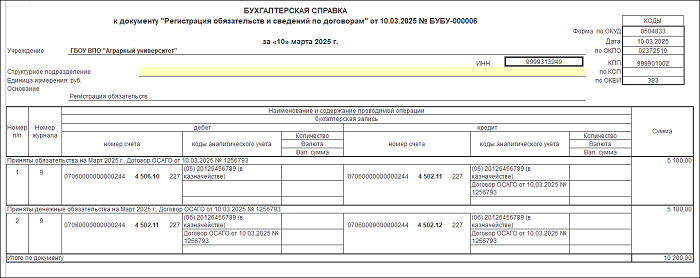

Страхование автомобиля по ОСАГО отражается на основании договора (полиса ОСАГО). В качестве первичного документа можно оформить бухгалтерскую справку (ф. 0504833).

Рассмотрим на примере бюджетного учреждения, как программе 1С:БГУ отразить расчеты по договору ОСАГО:

Бюджетное учреждение в марте 2025 г. заключило договор ОСАГО, уплатило страховую премию авансом в размере 5100 руб. Срок действия полиса ОСАГО на легковой автомобиль с 17.03.2025 по 16.03.2026 гг. Эти расходы учреждение признало в бухгалтерском учете, как расходы будущих периодов. Затем ежемесячно в течение срока действия договора сумма страховой премии равномерно списывается на затраты текущего года пропорционально количеству календарных дней действия договора в каждом месяце. В марте 2025 года на затраты текущего периода списано 209,59 руб. (5100 руб./365 дн. × 15 дн.).

1. Принятие обязательств по договору ОСАГО

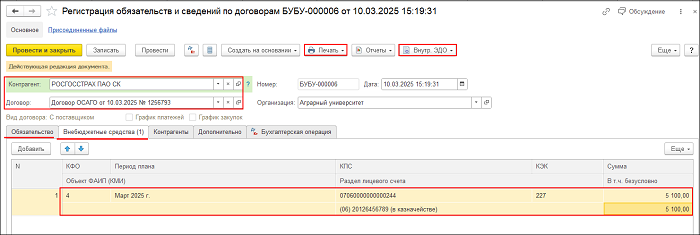

1.1. Для регистрации обязательств используется документ «Регистрация обязательств и сведений по договорам», который находится в главном меню «Планирование и санкционирование» - «Регистрация обязательств».

1.2. В Шапке документа необходимо указать Контрагента и Договор.

На закладке «Обязательство» выбирается Лицевой счет.

На закладке «Внебюджетные средства» в табличной части документа в графе «Сумма» указывается сумма обязательства, в строке «В т.ч. безусловно» указывается сумма денежного обязательства по авансу. В рассматриваемой ситуации вся сумма по договору перечисляется как авансовый платеж, поэтому суммы будут одинаковые.

1.3. На закладке «Бухгалтерская операция» указывается:

- Типовая операция: Регистрация обязательств;

- «Бюджетные данные без детализации КОСГУ» – установка флажка выполняется, если бюджетные данные доводятся без детализации по группе КОСГУ;

- «Принять денежные обязательства для безусловных обязательств текущего года» – флаг устанавливается для отражения денежных обязательств по авансовым платежам на текущий год.

1.4. После проведения документа «Регистрация обязательств и сведений по договорам» по кнопке «Печать» можно распечатать «Бухгалтерскую справку» ф. 0504833.

2. Перечисление единовременного авансового платежа за полис ОСАГО.

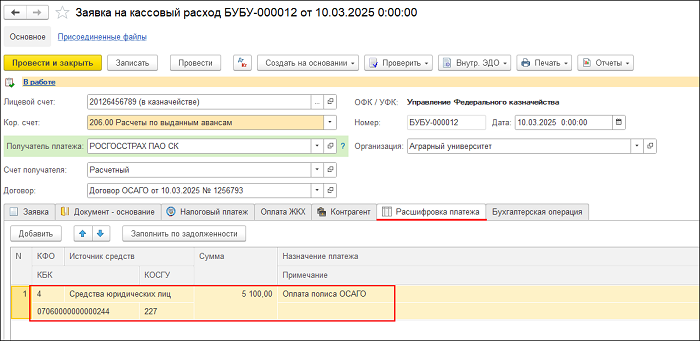

2.1. Для отражения перечисления единовременного авансового платежа за полис ОСАГО используется документ «Заявка на кассовый расход» в разделе «Денежные средства» - «Банк (казначейство)» - «Расчетно-платежные документы».

2.2. Для корректного отражения операции и формирования первичных учетных документов необходимо учесть следующие моменты:

- Лицевой счет - счет учреждения, с которого проходит оплата по договору;

- Кор.счет - корреспондирующий счет расчетов, от выбранного значения реквизита зависит состав доступных типовых операций, в данном примере должен стоять кор.счет 206.00;

- Получатель платежа - организация, которая является получателем средств;

- Счет получателя;

- Договор - документ-основание, подтверждающий возникновение денежного обязательства, для оплаты которого представляется заявка.

На закладке «Заявка» заполняются данные, необходимые для формирования печатной формы документа, в т. ч. Сумма.

2.3. На закладках «Документ-основание» и «Контрагент» все реквизиты заполняются автоматически и при необходимости могут быть изменены.

2.4. На закладке «Расшифровка платежа»: заполняются данные, приведенные в табличной части – КФО, КБК, КОСГУ и Сумма, которые используются при формировании заявки на кассовый расход для передачи в казначейство в электронном виде, формирования проводок.

2.5 На закладке «Бухгалтерские операция» необходимо выбрать Типовую операцию – Оплата поставщиками и другие платежи (206.00, 302.00), а также счет кредита, КПС для счета 201.00.

2.6. Для проведения документа с помощью гиперссылки «В работе» необходимо изменить вручную статус на «Исполнен» и поставить галочку «Оплачено» и дату выписки из лицевого счета.

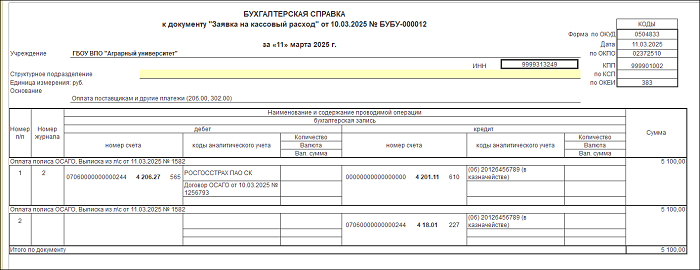

2.7. После сохранения документа «Заявка на кассовый расход» по кнопке «Печать (Внутр. ЭДО)» можно распечатать «Заявку» и «Бухгалтерскую справку».

3. Отнесение на расходы будущих периодов страховой премии за весь срок действия полиса ОСАГО

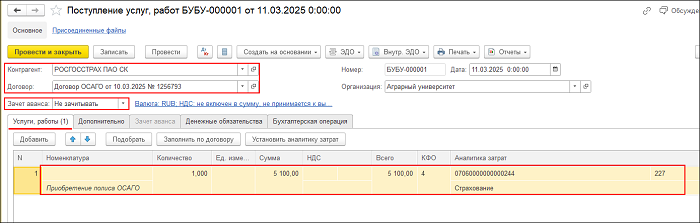

3.1. Для отнесения на расходы будущих периодов страховой премии за весь срок полиса ОСАГО используется документ «Поступление услуг, работ» в разделе «Услуги, работы, производство».

3.2. Для корректировочного отражения операции и формирования первичных учетных документов необходимо учесть следующие моменты:

- «Контрагент» и «Договор» - поставщик и заключенный с ним договор;

- «Зачет аванса» - для рассматриваемого примера «Не зачитывать» (далее зачет аванса будет отражен документом «Операция бухгалтерская»);

- На закладке «Услуги, работы»: указать Сумму и необходимую аналитику - КПС, КЭК и Вид затрат.

3.3 На закладке «Бухгалтерская операция»:

- Типовая операция - Расходы будущих периодов (401.50);

- Счет дебета - 401.50 "Расходы будущих периодов";

- Расходы будущих периодов - элемент одноименного справочника. Здесь указываются Параметры расходов, Сумма, а также реквизиты Отражения расходов в учете;

- Для отражения денежного обязательства устанавливается флажок «Авторасчет денежного обязательства» и указать Раздел л/с.

3.4. После проведения документа «Поступление услуг, работ» по кнопке «Печать (Внутр. ЭДО)» можно распечатать «Бухгалтерскую справку» по ф. 0504833.

3.5. Зачет выданного аванса может оформляться документом «Операция (бухгалтерская)» раздела «Учет и отчетность».

3.6. Для корректного отражения операций и формирования первичных учетных документов необходимо:

- Выбрать Типовую операцию: Зачет аванса, выданного (по документу поступления);

- Выбрать Документ-основание: Поступление услуг, работ;

- По кнопке «Заполнить по типовой операции» заполнить табличную часть документа;

- Сумма - сумма зачитываемого аванса проставляется автоматически.

4. Сторнирование денежного обязательства на сумму аванса

Для корректировки денежных обязательств используется документ «Операция (бухгалтерская)». В табличной части документа приводятся суммы уменьшения принятых ранее денежных обязательств по авансу со знаком минус (способом "красное сторно"). После проведения документа можно распечатать «Бухгалтерскую справку».

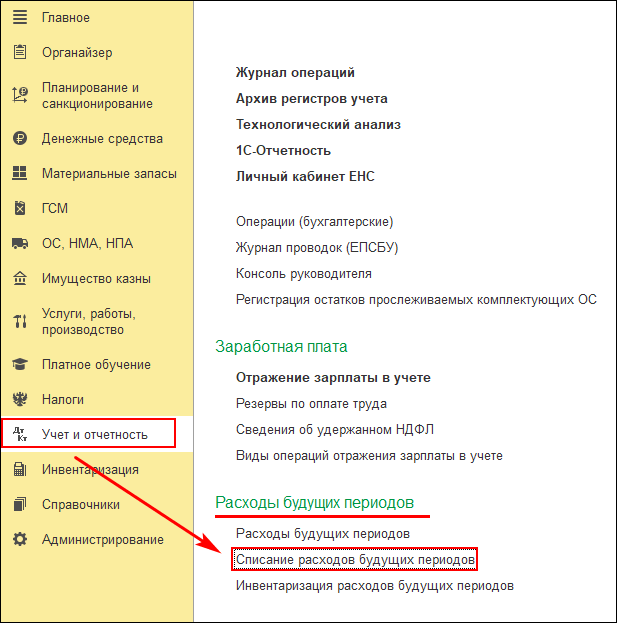

5. Отнесение расходов будущих периодов на приобретение полиса ОСАГО на затраты текущего года

5.1. Для отражения ежемесячного отнесения расходов будущих периодов на затраты текущего года используется документ «Списание расходов будущих периодов» в разделе «Учет и отчетность».

5.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты:

- Документ вводится ежемесячно;

- По кнопке «Заполнить» выполняется расчет в бухгалтерском учете остатков и сумм расходов будущих периодов к списанию в текущем месяце на основе параметров списания, указанных в справочнике «Расходы будущих периодов»;

- Расходы будущих периодов списываются равномерно в течение периода, указанного в параметрах списания справочника «Расходы будущих периодов»;

- На закладке «Бухгалтерская операция»: Типовая операция - Списание расходов будущих периодов.

5.3. После проведения документа «Списание расходов будущих периодов» по кнопке «Печать» можно распечатать «Бухгалтерскую справку».

Если у вас остались вопросы, вы можете обратить к нам на линию консультаций. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!