Для оформления приемки поставленных товаров, выполненных работ, оказанных услуг по договору, информация о котором не размещается в реестре контрактов в единой информационной системе в сфере закупок, составляется акт по форме 0510452. Как заполнить этот документ в 1С:БГУ 2.0, рассмотрим на примере казенного учреждения.

Унифицированные формы электронных первичных учетных документов утверждены приказом Минфина России от 15.04.2021 № 61н (далее – Приказ № 61н). Акт приемки товаров, работ, услуг по форме 0510452 внесен в перечень унифицированных форм электронных первичных учетных документов приказом Минфина России от 28.06.2022 № 100н. Этот приказ применяется при ведении бухгалтерского учета учреждений с 1 января 2024 года либо ранее, если это предусмотрено учетной политикой учреждения. Следовательно, акт приемки (ф. 0510452) обязаны применять все типы учреждений с 1 января 2024 года.

Приказом Минфина России от 30.10.2023 № 174н в методические указания и форму «Акта приемки» (ф. 0510452) были внесены изменения, он дополнен разделом 6 "Сведения о строительно-монтажных работах". Форма «Акта приемки» (ф. 0510452) в ред. Приказа № 174н обязательна к применению с 1 января 2025 года.

Акт (ф. 0510452) формируется для отражения:

- приемки товаров (работ, услуг);

- фиксации количественного и (или) качественного расхождения, несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам контрагента;

- фиксации информации о транспортировке груза (например, сведений о целостности пломб и упаковок при транспортировке).

Акт приемки (ф. 0510452) оформляется для всех случаев приемки товаров, работ, услуг, осуществляемых в соответствии с положениями Закона № 44-ФЗ, Закона 223-ФЗ, за исключением приемки товаров, работ, услуг, предусмотренной договором (контрактом), информация о котором размещается в реестре контрактов на ЕИС. Применение «Акта приемки» (ф. 0510452) является обязательным.

Методические рекомендации по формированию акта приемки (ф. 0510452) направлены письмом Минфина России от 29.11.2024 № 02-06-06/120312 (далее – Методические рекомендации). В Методических рекомендациях приводятся примеры заполнения, бизнес-процесс формирования формы и описание бизнес-процесса.

Акт приемки (ф. 0510452) формируется на основании документов, подтверждающих поставку товаров, выполнение (сдачу) работ (услуг), ответственным исполнителем из состава приемочной комиссии, уполномоченным на его формирование, или иным уполномоченным лицом. Акт (ф. 0510452) фиксирует факт приемки товаров, работ, услуг и возникновение денежных обязательств перед поставщиком.

Копия электронного акта приемки (ф. 0510452), сформированная на бумажном носителе, подписывается собственноручно представителем поставщика (подрядчика), представителем организации, выполняющей строительный контроль (технический надзор) при приемке строительно-монтажных работ.

Если выявлены количественные и (или) качественные расхождения, несоответствия ассортимента принятых товаров, работ, услуг сопроводительным документам отправителя (поставщика), акт приемки (ф. 0510452) с приложением документов передается в соответствующее структурное подразделение, уполномоченное для направления претензионного письма поставщику (подрядчику).

По итогам формирования акта приемки (ф. 0510452) в учете отражаются бухгалтерские записи в зависимости от результатов приемки.

Для отражения обязательных предстоящих оплат за поставленные материальные ценности, сданные работы, оказанные услуги в случае, когда документ о приемке оформляется не в момент поставки товара (сдачи результатов работ, оказания услуг), предназначен счет 401 60 "Резервы предстоящих расходов". Это установлено п. 302.1 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. Необходимость использования счета 401 60 обусловлена особенностями приемки товаров, работ услуг в соответствии со ст. 94 Закона № 44-ФЗ (письмо Минфина России от 11.11.2022 № 02-06-07/110108).

При отражении фактов хозяйственной жизни в регистрах бухгалтерского учета пропуски или изъятия не допускаются. Поэтому момент поступления в учреждение товаров (работ, услуг) от поставщика должен быть зафиксирован в учете, даже если он не совпадает с фактом приемки. Следовательно, и в случае, когда первичные документы составляются на бумажном носителе без оформления в ЕИС, если есть разрыв между датой фактической поставки товаров, выполнения работ, оказания услуг и ее приемкой по результатам экспертизы, нужно использовать счет 401 60. На основании документов, оформляющих поставку товаров, выполнение работ, оказание услуг (УПД, товарная накладная, акт выполненных работ, акт оказанных услуг и т. п.), подписанных поставщиком, отражается корреспонденция со счетом 401 60, принимаются отложенные обязательства. В качестве первичного учетного документа оформляется бухгалтерская справка (ф. 0504833), сформированная на основании первичного документа контрагента.

После проведения экспертизы и приемки услуг на основании документов, оформляющих поставку товаров, выполнение работ, оказание услуг, подписанных заказчиком, и акта (ф. 0510452), подписанного заказчиком и представителем поставщика, отражаются обязательства на счете 302 00, денежные обязательства на счете 502 12. Одновременно корректируются отложенные обязательства. Операции отражаются в соответствии с п. 160.1, 167 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, п. 189, 196 инструкции, утв. приказом Минфина России от 23.12.2010 № 183н. В качестве бухгалтерского документа, отражающего проводки, оформляется бухгалтерская справка (ф. 0504833).

Если временного разрыва между датой фактической поставки товаров, выполнения работ, оказания услуг и ее приемкой нет, счет 401 60 не применяется.

Акт приемки (ф. 0510452) не является заменой сопроводительных документов поставщика, а формируется в дополнение к ним для фиксации факта приемки товаров, работ, услуг.

Федеральным казначейством в информации от 06.10.2022 г. доведен бизнес-процесс по созданию акта (ф. 0510452). Предусмотрен следующий порядок:

- Ответственный исполнитель заполняет разделы акта (ф. 0510452), формирует копию документа на бумажном носителе и представляет ее на подписание представителю поставщика, подрядчика.

- Представитель контрагента подписывает копию формуляра на бумажном носителе. Скан-копия прикладывается к электронному формуляру акта (ф. 0510452).

- Акт (ф. 0510452) подписывает ответственное лицо, принявшее товары, работы, услуги, простой ЭП.

- Ответственный исполнитель, уполномоченный на создание акта (ф. 0510452), подписывает документ простой ЭП и направляет на подписание председателю и членам приемочной комиссии (при наличии). Председатель подписывает акт КЭП, члены комиссии - простой ЭП.

- Акт (ф. 0510452) утверждает руководитель учреждения и, если получатель не является заказчиком, руководитель (уполномоченное лицо) заказчика.

- Утвержденный акт (ф. 0510452) направляется в бухгалтерию для отражения в учете или, если выявлены качественные и (или) количественные отклонения поставленных товаров (выполненных работ, оказанных услуг), передается в структурное подразделение, уполномоченное для направления претензионного письма поставщику (подрядчику).

Рассмотрим пример.

Казенное учреждение заключило договор с ООО "Ромашка" на поставку строительных материалов. Договором предусмотрена приемка товара. Договор не размещается в ЕИС в сфере закупок. Поставка и приемка товара проводятся в один день - 27.06.2024. Принимает товар приемочная комиссия. При приемке количественных и качественных отклонений между поставленным товаром и сопроводительными документами поставщика не выявлено. Ответственный исполнитель из состава приемочной комиссии оформил акт приемки товаров, работ, услуг (ф. 0510452). Копия акта (ф. 0510452) на бумажном носителе подписана представителем поставщика, скан-копия приложена к электронному акту приемки (ф. 0510452).

1. Для формирования Акта приемки товаров, работ, услуг (ф. 0510452) применяется документ «Акт приемки товаров, работ, услуг» (раздел «Услуги, работы, производство» - «Затраты») (рисунок 1). Также документ «Акт приемки товаров, работ, услуг» можно сформировать на основании документов поступления НФА, работ, услуг (Поступление МЗ, Поступление ОС, НМА, НПА, Поступление услуг, работ).

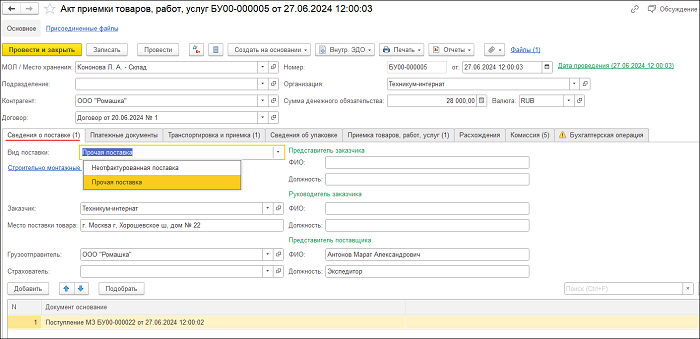

2. В шапке документа (рисунок 2) указываются:

- МОЛ/Место хранения - МОЛ, принимающее товары, работы, услуги;

- Контрагент - контрагент, с которым заключен договор поставки, выполнения работ, оказания услуг;

- Договор - договор поставки, выполнения работ, оказания услуг;

- Сумма денежного обязательства - сумма проставляется автоматически. Значение используется для заполнения грифа ПРИНЯТО ДЕНЕЖНОЕ ОБЯЗАТЕЛЬСТВО заголовочной части Акта приемки (ф. 0510452).

На закладке «Сведения о поставке» (рисунок 2) указываются:

- Вид поставки - может принимать значения «Неотфактурованная поставка» и «Прочая поставка». При выборе значения «Неотфактурованная поставка» становятся доступными закладки «Зачет авансов», «Денежные обязательства и типовая операция» на закладке «Бухгалтерская операция». При использовании этого вида поставки «Акт приемки товаров, работ, услуг» формирует проводки по принятию кредиторской задолженности за счет сформированного резерва (дебет 401 60 кредит 302 ХХ), принятию денежных обязательств и корректировке отложенных обязательств. При выборе значения «Прочая поставка» документ «Акт приемки товаров, работ, услуг» используется для создания формы документа «Акта приемки» (ф. 0510452) и проводок не формирует;

- Заказчик - контрагент - заказчик товаров работ, услуг. Если организация, получающая товары, работы и услуги, не является заказчиком по договору, дополнительно заполняются реквизиты «Представитель заказчика» и «Руководитель заказчика». Значения этих реквизитов используются для заполнения должности и ФИО руководителя заказчика (уполномоченного лица) грифа ПРИНЯТО ДЕНЕЖНОЕ ОБЯЗАТЕЛЬСТВО заголовочной части и должности и ФИО представителя заказчика оформляющей части Акта приемки (ф. 0510452). Если организация, получающая товары, работы и услуги, является заказчиком по договору, эти реквизиты не заполняются;

- Место поставки товара - фактический адрес поставки товара, выполнения работы, оказания услуги;

- Грузоотправитель - контрагент-грузоотправитель товара заполняется, если контрактом (договором) предусмотрена транспортировка товара;

- Страхователь - контрагент-страхователь заполняется, если контрактом (договором) предусмотрено страхование товара;

- Представитель поставщика - должность и ФИО представителя поставщика (в случае участия в приемке).

В табличной части закладки «Сведения о поставке» при наличии указывается учетный документ программы, на основании которого отражена поставка товара, выполнение работ, оказание услуг.

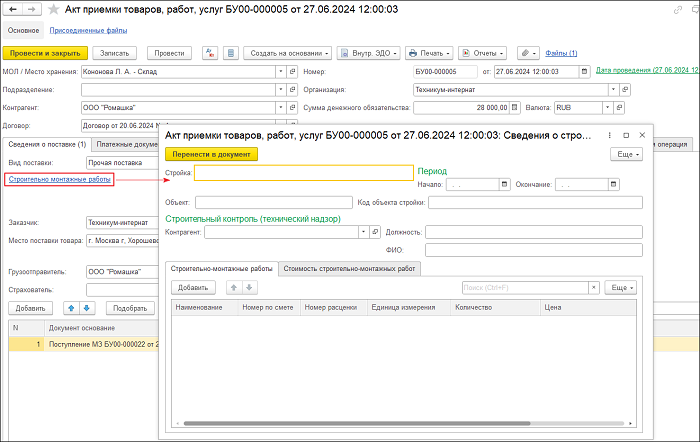

3. По гиперссылке «Строительно-монтажные работы (рисунок 3) открывается форма, реквизиты которой используются для заполнения раздела 6 "Сведения о строительно-монтажных работах" Акта приемки (ф. 0510452).

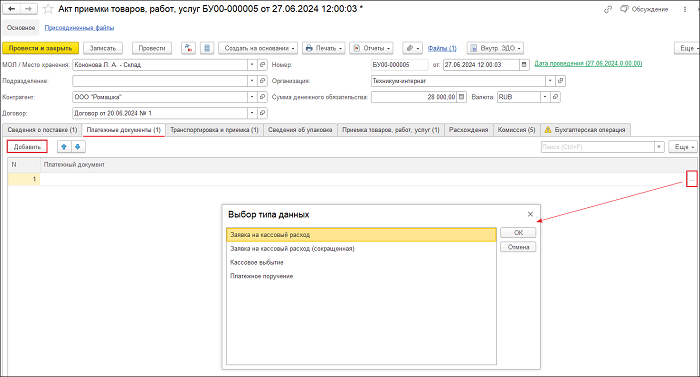

4. На закладке «Платежные документы» (рисунок 4) указываются платежно-расчетные документы в случае авансовых платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

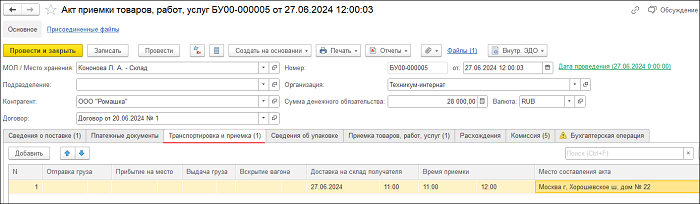

5. На закладке «Транспортировка и приемка» (рисунок 5) указываются реквизиты:

- Отправка груза - дата и время отправки груза со станции (пристани, порта);

- Прибытие на место - дата и время прибытия на место назначения (станция, пристань);

- Выдача груза - дата и время выдачи груза транспортной организацией;

- Вскрытие вагона - дата и время вскрытия вагона (других транспортных средств);

- Доставка на склад получателя - дата и время доставки на склад получателя;

- Время приемки - время начала и окончания приемки;

- Место составления акта - место составления Акта приемки (ф. 0510452) - фактический адрес приемки товаров, работ, услуг.

Информация, указанная на закладке «Транспортировка и приемка», используется при формировании раздела 2 "Сведения о транспортировке и приемке груза" Акта приемки (ф. 0510452).

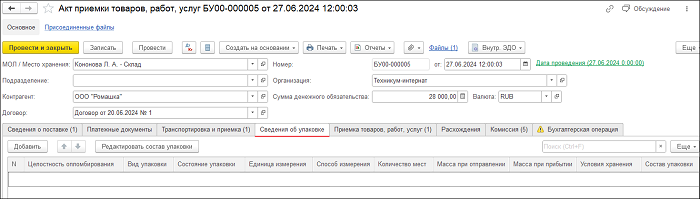

6. Закладка «Сведения об упаковке» (рисунок 6) формируется в случае наличия количественного и (или) качественного расхождения, несоответствия ассортимента принимаемых материальных ценностей. На закладке заполняются реквизиты «Целостность опломбирования», «Вид упаковки или тары», «Состояние упаковки или тары при приемке», «Единица измерения упаковки (тары) по Общероссийскому классификатору единиц измерения (ОКЕИ)», «Способ измерения (например, взвешивание, счет мест, обмер)», «Количество мест груза», «Масса груза в тоннах в пункте отправления и пункте прибытия», «Условия хранения товара на складе получателя», «Состав упаковки (перечень товаров, содержащихся в упаковке (таре) по маркировке (при наличии))».

Информация, указанная на закладке «Сведения об упаковке», используется при формировании раздела 3 "Сведении о целостности пломб, упаковки, количестве мест и массе груза" Акта приемки (ф. 0510452).

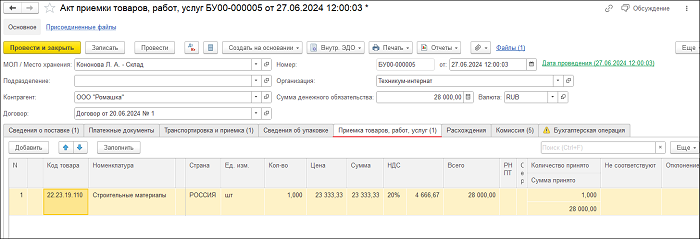

7. На закладке «Приемка товаров, работ, услуг» (рисунок 7) заполняются реквизиты:

- Код товара - код товара, работ, услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2);

- Номенклатура - наименование товара (описание выполненных работ, оказанных услуг) в соответствии с отгрузочными документами;

- Страна - наименование страны происхождения товара по Общероссийскому классификатору стран мира (ОКСМ);

- Ед. изм. - единица измерения по Общероссийскому классификатору единиц измерения (ОКЕИ);

- Кол-во, Цена, Сумма, НДС, Всего - количество (объем), цена (тариф) за единицу измерения, стоимость товаров (работ, услуг), без НДС, ставка НДС, сумма НДС, предъявляемая покупателю, стоимость товаров (работ, услуг), с НДС по отгрузочным документам;

- РНПТ - регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости (например, по отгрузочным документам (при наличии);

- Сертификат - номер сертификата соответствия товара по отгрузочным документам (при наличии);

- Количество принято - количество (объем) фактически принятого товара (работы, услуги) всего;

- Не соответствуют - количество (объем) фактически принятого товара (работы, услуги), не соответствующие качеству;

- Отклонение - отклонение по количеству (объему) (разница между количеством (объемом) товаров (работ, услуг) по отгрузочным документам (графа Кол-во) и количеством (объемом) товаров (работ, услуг) по приемке товаров (работ, услуг) (графа Количество принято).

Информация, указанная на закладке «Приемка товаров, работ, услуг», используется при формировании раздела 4 "Сведения о приемке товаров, работ, услуг" Акта приемки (ф. 0510452).

8. Закладка «Расхождения» (рисунок 8) формируется только по тем товарам, работам, услугам, по которым имеются отклонения. На закладке указываются:

- Код товара - код товара, работ, услуг в соответствии с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2);

- Номенклатура - наименование товара (описание выполненных работ, оказанных услуг) в соответствии с отгрузочными документами;

- Всего отклонений - информация о количестве (объеме) и стоимости товаров (работ, услуг) с НДС;

- Недостача - информация по количеству и стоимости товаров с НДС по недостачам, установленным при приемке;

- Излишки - информация по количеству и стоимости товаров с НДС по излишкам, установленным при приемке;

- Брак - информация по количеству (объему) и стоимости товаров (работ, услуг) с НДС по браку и бою, установленная при приемке;

- Страна - страна происхождения по Общероссийскому классификатору стран мира (ОКСМ) в случае установления факта несоответствия страны происхождения товара, заявленной в перевозочных документах;

- ·РНПТ - регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости, не соответствующий номеру в перевозочных документах;

- Несоответствие требованиям - информация о несоответствии требованиям, функциональным и техническим характеристикам (например, установлены явные признаки не оригинальности, QR-коды на данных картриджах по базе Киосера не проходят);

- Прочее - прочая информация о несоответствии качества товара, работы, услуги.

Информация, указанная на закладке «Расхождения», используется при формировании раздела 5 "Сведения о количественном и качественном расхождении при приемке товаров, работ, услуг" Акта приемки (ф. 0510452).

9. На закладке «Комиссия» из справочника «Комиссии» подбирается приемочная комиссия, принимающая товары, работы, услуги.

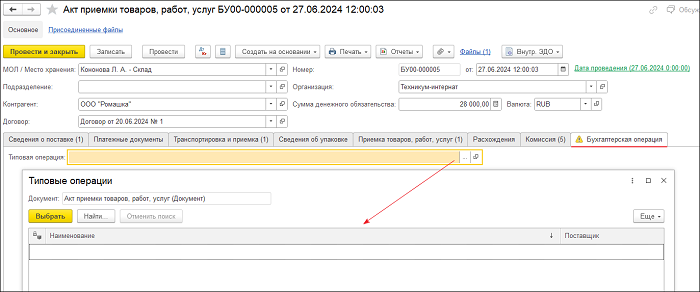

10. На закладке «Бухгалтерская операция» (рисунок 9) нет возможности выбрать типовую операцию и скорректировать отложенные обязательства, т. к. вид поставки имеет значение «Прочая». Поставка и приемка товара согласно условиям примера, проводятся в один день, поэтому документ «Акт приемки товаров, работ, услуг» не должен формировать бухгалтерских записей.

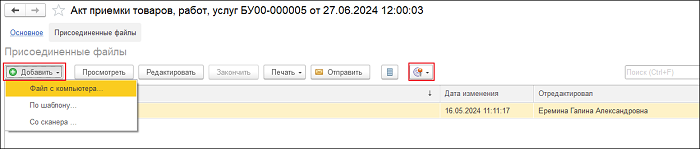

11. По гиперссылке «Присоединенные файлы» (рисунок 10) можно добавить файлы с компьютера - скан бумажной копии «Акта приемки» (ф. 0510452), подписанной собственноручной подписью представителя поставщика, - и подписать присоединенные файлы КЭП лица, ответственного за соответствие скана бумажной копии документа. Приложенные таким образом документы отобразятся в оформляющей части «Акта приемки» (ф. 0510452) в строке "Приложение".

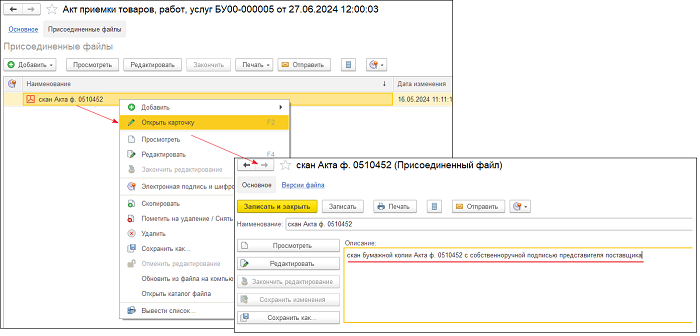

12. Чтобы в «Приложении» отражалось наименование документа, следует перейти в присоединенные файлы, нажать на правую кнопку мыши и выбрать команду «Открыть карточку», в поле описание заполнить наименование файла. Также в карточку файла можно перейти при нажатии на строку «наименование документа» строки «Приложение» при просмотре ЭД или печатной формы (рисунок 11).

13. После сохранения документа «Акт приемки товаров, работ, услуг» по кнопке «Внутр.ЭДО» или «Печать» можно сформировать «Акт приемки товаров, работ, услуг» (ф. 0510452).

Если у вас остались вопросы, вы можете обратить к нам на линию консультаций. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!