Если договор безвозмездного пользования имуществом заключен на неопределенный срок, справедливая стоимость арендных платежей определяется на плановый период. Такой период учреждение устанавливает самостоятельно. Допускается определить его на продолжительность цикла бюджетного планирования, т. е. на 3 года. Как в программах 1С обновлять информацию о правах пользования активом на счете 111 40 по мере увеличения срока, показано в нашей статье.

Имущество, полученное в безвозмездное пользование на неопределенный срок, следует квалифицировать в качестве объектов операционной аренды. Такой объект должен учитываться на счете 0.111.40.000 "Права пользования активами" по справедливой стоимости арендных платежей.

Справедливая стоимость определяется на плановый период. Такой период учреждению следует установить самостоятельно. Допускается определить его на продолжительность цикла бюджетного планирования, то есть на 3 года.

Если срок в договоре не определен, учреждение признает право пользования имуществом сроком на 3 года. Если бюджетной сметой расходы на содержание этого имущества также запланированы на 3 года. Если расходы на содержание имущества запланированы на 1 год, то и право пользования можно принять на тот же период, то есть на один год.

Продление прав пользования активом можно отразить той же бухгалтерской записью, что и принятие к учету, согласно Инструкции № 162н пункт 41.1.

Корректно выбрать время обновления данных ежегодно, так же, как при планировании бюджета. В таком случае каждый год права пользования будут отражены как признанные, исходя из принципа непрерывности деятельности.

Ежегодно учреждение продлевает срок использования объекта на новый 3-й год расчетного периода. Этот показатель относится к оценочным значениям. Он корректируется при изменении данных для расчета. При этом стоимость объектов учета аренды увеличивается. Сумма доначисления определяется исходя из прежних оценок, если иное не предусмотрено договором. По объектам безвозмездного пользования данные о стоимости обычно сообщает передающая сторона. При продлении срока она предоставляет информацию только за период пролонгации. Это значение увеличивает остаточную стоимость объектов учета.

В соответствии с СГС «Аренда» пункт 21 объект учета операционной аренды право пользования активом амортизируется в течение срока пользования имуществом, установленного договором. Амортизация права пользования активом (признание текущих расходов в сумме начисленной амортизации), полученного в безвозмездное пользование, начисляется равномерно (ежемесячно) первого числа месяца, следующего за месяцем принятия к учету, в течение срока полезного использования объекта.

Рассмотрим на примере обновление данных на счете 0.111.40.000 при получении имущества в пользование на неопределенный срок в казенном учреждении:

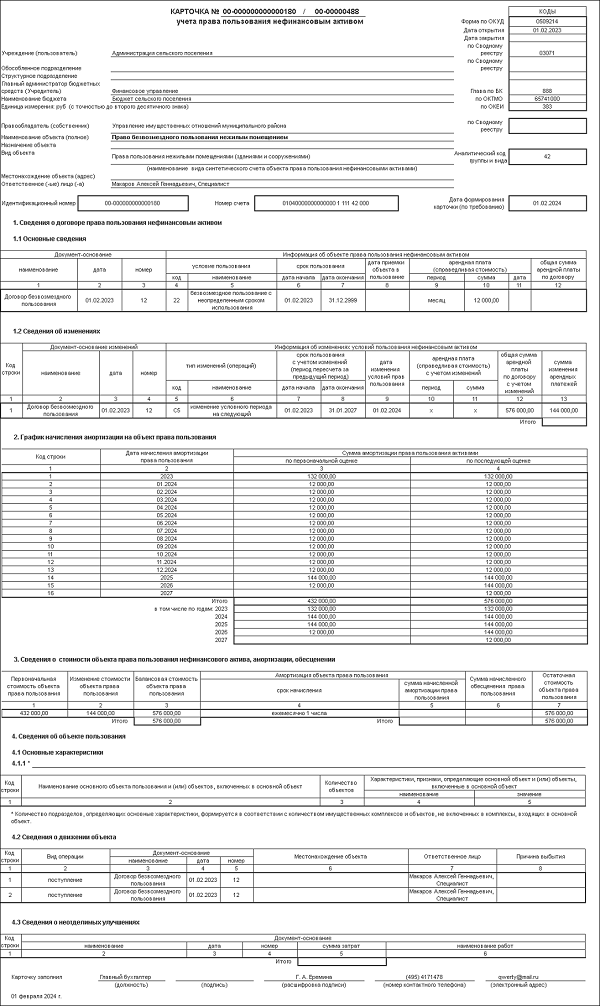

Администрация сельского поселения 01.02.2023 заключила договор безвозмездного бессрочного пользования нежилым помещением с Управлением имущественных отношений муниципального района. Право пользования объектом по справедливой стоимости арендных платежей принято на 3 года. Справедливая стоимость арендных платежей составляет 12 000 руб. в месяц. 01.02.2024 продлено право пользования нежилым помещением на очередной финансовый год.

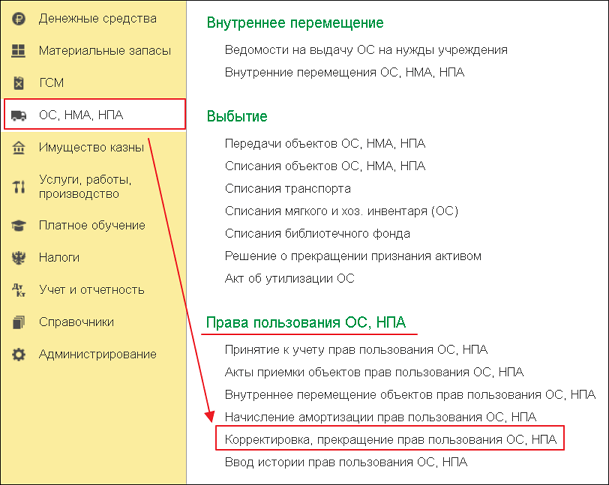

1. Для продления прав пользования объектом предназначен документ "Корректировка, прекращение прав пользования ОС, НПА" из раздела "ОС, НМА, НПА - Права пользования, ОС, НПА".

2. Ввести новый документ можно с помощью кнопки "Создать". При вводе нового документа реквизит "Дата" устанавливается автоматически по текущей дате компьютера, дату можно изменить вручную. Номер присваивается после записи.

В созданном документе указывается вид операции "Изменение срока аренды (пользования)".

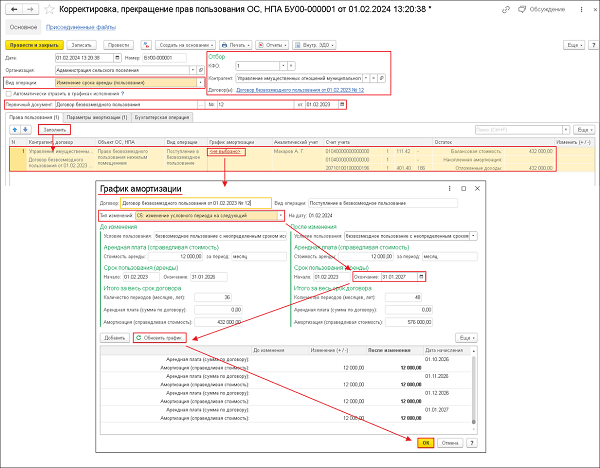

В шапке документа предусмотрен отбор по реквизитам "КФО, Контрагент и Договор(ы)". Если значения реквизитов "КФО , Контрагент и Договор(ы) указаны", табличная часть на закладке "Права пользования" будет заполнена с учетом установленного отбора. Также указываются реквизиты "Первичного документа".

В табличной части закладки "Права пользования" по кнопке "Заполнить построчно" заполняется спецификация объектов прав пользования имуществом в разрезе контрагентов и договоров по остаткам на счетах учета, прав пользования активами и отложенных доходов от предоставления права пользования.

В колонке "График амортизации" необходимо указать соответствующие изменения путем нажатия на гиперссылку <не выбрано>. В открывшемся окне "График амортизации" указывается Тип изменений "С5: изменение условного периода на следующий".

В разделе "После изменения" указывается "Дата окончания срока пользования (аренды)". Остальные реквизиты при данном типе изменения недоступны для редактирования. В рассматриваемом примере до изменения дата окончания срока пользования была 31.01.2026. После продления права пользования помещением на очередной финансовый год дата окончания устанавливается 31.01.2027. После установки даты окончания срока пользования необходимо обновить график путем нажатия одноименной кнопки "Обновить график" и сохранить изменения с помощью кнопки "ОК".

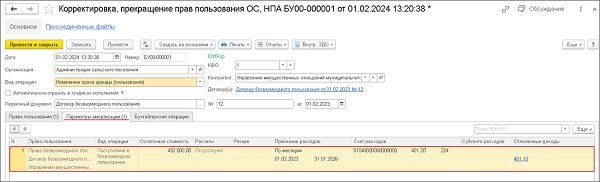

3. Закладка "Параметры амортизации" заполняется автоматически и редактированию в рассматриваемом случае не подлежит.

4. На закладке "Бухгалтерская операция" следует указать Типовую операцию "Корректировка прав пользования ОС, НПА (401.60, 401.40)".

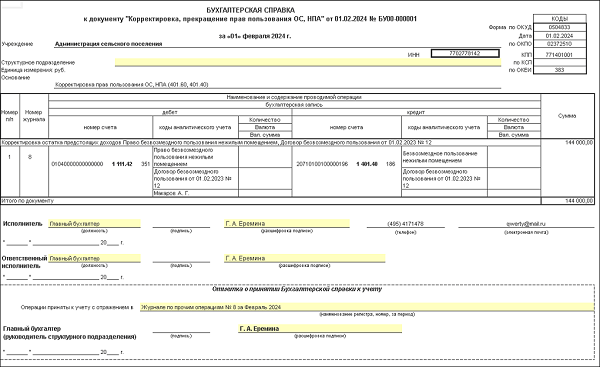

5. После проведения документа "Корректировка, прекращение прав пользования ОС, НПА" по кнопке "Печать" можно распечатать "Карточку учета права пользования нефинансовым активом" ф. 0509214 (рисунок 5) и "Бухгалтерскую справку" ф. 0504833 (рисунок 6).

Если у вас появятся вопросы, вы всегда можете обратиться к нам на линию консультации по номеру телефона 8 (3852) 66-88-79.