учреждении?")

Решение о списании кредиторской задолженности с баланса принимается, если задолженность не подтверждена контрагентом и по результатам инвентаризации истек срок исковой давности. Невостребованная кредиторская задолженность по доходам списывается в кредит счета 0.401.10.173. Как отразить операцию в программе 1С:БГУ, ред. 2.0, рассмотрим в статье на примере бюджетного (автономного) учреждения.

При подготовке годовой бюджетной отчетности учреждения проводят инвентаризацию активов и обязательств (п. 9 инструкции № 33н). Порядок проведения инвентаризации имущества, обязательств, иных объектов бухгалтерского учета учреждение устанавливает в учетной политике. Это определено п. 80 СГС "Концептуальные основы бухгалтерского учета и отчетности организаций госсектора", п. 9 СГС "Учетная политика".

В приложении 1 к СГС "Учетная политика" установлены общие требования к организации инвентаризации активов и обязательств в целях достоверности данных бухгалтерского учета и отчетности (далее Общие требования). Кроме того, письмом Минфина России от 01.07.2024 № 02-06-06/61122 доведены методические рекомендации к Общим требованиям.

Решение о проведении инвентаризации просроченной задолженности на годовую отчетную дату (1 января года, следующего за отчетным) может быть принято в январе очередного года, то есть после наступления даты, по состоянию на которую проводится инвентаризация (пп. "в" п. 18 Общих требований). Результаты инвентаризации отражаются в бухгалтерском учете и отчетности того периода, в котором была закончена инвентаризация. Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности, отражаются в годовой отчетности (п. 82 СГС "Концептуальные основы").

Исковой давностью признается срок для защиты права по иску лица, право которого нарушено (ст. 195 ГК РФ). В соответствии со ст. 196 ГК РФ, общий срок исковой давности составляет три года со дня, определяемого на основании ст. 200 ГК РФ. Течение срока исковой давности начинается с того дня, когда лицо получило или должно было получить уведомление о нарушении своего права. А также о том, кто является надлежащим ответчиком по иску о защите этого права.

В бухгалтерском учете порядок принятия решений о списании кредиторской задолженности по доходам для бюджетных (автономных) учреждений устанавливается локальным актом учреждения. Решение о списании кредиторской задолженности принимает комиссия (инвентаризационная комиссия) (п. 371 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н далее - Инструкция № 157н).

Основаниями для принятия решение о списании кредиторской задолженности с баланса являются:

- неподтверждение ее кредитором по результатам инвентаризации (п. 371 Инструкции № 157н);

- истечение срока исковой давности (п. 371 Инструкции № 157н).

Выбытие с балансового учета кредиторской задолженности по доходам, не востребованной кредиторами, отражается по кредиту счета 0.401.10.173 "Чрезвычайные доходы от операций с активами". Одновременно списанная кредиторская задолженность учитывается на забалансовом счете 20 "Задолженность, невостребованная кредиторами". Это установлено п. 94 инструкции, утвержденной приказом Минфина России от 16.12.2010 № 174н (далее Инструкция № 174н), п. 97 инструкции, утвержденной приказом Минфина России от 23.12.2010 № 183н (далее Инструкция № 183н).

Если по результатам инвентаризации выявлена невостребованная кредиторская задолженность с истекшим сроком исковой давности и кредитор не предъявляет по такой задолженности требования, информацию о ней отражать на забалансовом счете 20 не нужно.

Бюджетные (автономные) учреждения при отражении операций в разрядах 1 – 17 номера счета указывают значения в соответствии с пп. 21, 21.2 Инструкции № 157н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н. По общему правилу по счету 0 401 10 173 следует указывать такой же КПС (разряды 1 - 17 номера счета), как и у корреспондирующего счета.

Суммы кредиторской задолженности, возникшие за счет субсидий из бюджета, списанные в связи с истечением срока исковой давности, не учитываются при определении налоговой базы по налогу на прибыль (пп. 14 п. 1 ст. 251 НК РФ). Обязательное условие - наличие раздельного учета доходов (расходов), полученных в рамках целевого финансирования.

Суммы кредиторской задолженности, сформированные за счет средств от приносящей доход деятельности, списанные в связи с истечением срока исковой давности или по другим основаниям, кроме случаев, предусмотренных пп. 21, 21.1, 21.3 и 21.4 п. 1 ст. 251 НК РФ, учитываются при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 18 ст. 250 НК РФ). Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности. При этом не имеет значения, списана такая задолженность в бухгалтерском учете или нет, т. е. была ли проведена инвентаризация, имеется ли письменное обоснование, приказ руководителя (письма ФНС России от 02.06.2011 № ЕД-4-3/8754, Минфина России от 28.01.2013 № 03-03-06/1/38).

При списании налогоплательщиком (продавцом) по истечении срока исковой давности невостребованной кредиторской задолженности, образовавшейся по суммам авансовых платежей, полученных в счет предстоящих поставок товаров (работ, услуг), во внереализационные доходы включается вся сумма списанной кредиторской задолженности (письмо Минфина России от 24.05.2022 № 03-07-11/48045).

Внереализационный доход в виде кредиторской задолженности перед ликвидированным кредитором возникает в периоде внесения в ЕГРЮЛ записи о ликвидации.

С 01.01.2023 все учреждения обязаны применять электронные формы первичных документов, утв. приказом Минфина России от 15.04.2021 № 61н (далее Приказ № 61н). Электронные первичные учетные документы и электронные регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью, либо в установленных случаях простой электронной подписью.

Формы электронных документов составляются на бумаге в случаях (п. 6 приложения 5 к Приказу № 61н):

- если у учреждения нет организационно-технической возможности формировать и хранить электронные документы;

- если федеральными законами или иными нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе.

Порядок документального оформления операций по списанию задолженности устанавливается в учетной политике. По общему правилу, сначала проводится инвентаризация. Решение о проведении инвентаризации составляется по форме 0510439.

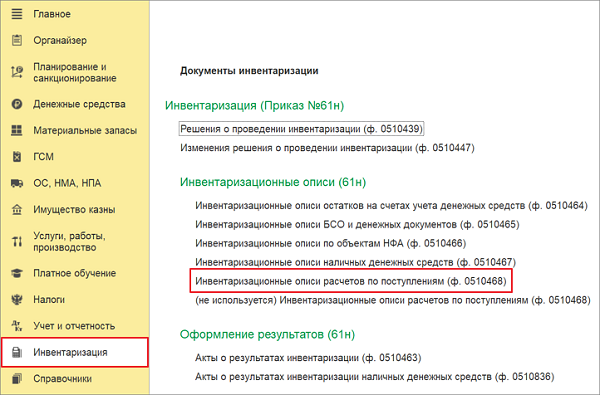

Приказом № 61н (в ред. приказа Минфина России от 30.10.2023 № 174н) предусмотрена инвентаризационная опись расчетов по поступлениям (ф. 0510468). Она применяется для отражения результатов инвентаризации расчетов по доходам (поступлениям) учреждений, учтенных на балансовых счетах 205.00, 209.00, а также на забалансовых счетах 04 "Сомнительная задолженность", 20 "Задолженность, невостребованная кредиторами".

Инвентаризационная опись расчетов по поступлениям (ф. 0510468) применяется при ведении бюджетного учета и бухгалтерского учета учреждений с 1 января 2025 года.

Результаты инвентаризации оформляются актом (ф. 0510463), который формируется на основании данных инвентаризационных описей.

Решение о списании задолженности, не востребованной кредиторами, составляется по ф. 0510437.

К документам, послужившим основанием для принятия решения о списании кредиторской задолженности, относятся документы, подтверждающие истечение срока давности (договоры, акты, счета, платежные документы, выписки из лицевых счетов).

Как отразить в программе 1С:БГУ, ред. 2.0 списания невостребованной задолженности рассмотрим на примере:

МБДОУ Детский сад "Радуга" провело инвентаризацию расчетов по родительской плате по состоянию на 01.01.2025 г. В результате выявлена кредиторская задолженность учреждения (переплата) в сумме 838,00 рублей, срок исковой давности по которой истек в декабре 2024 года. Кредитор требования по возврату задолженности не предъявляет. Комиссией детского сада принято решение о списании кредиторской задолженности по доходам с баланса без дальнейшего наблюдения.

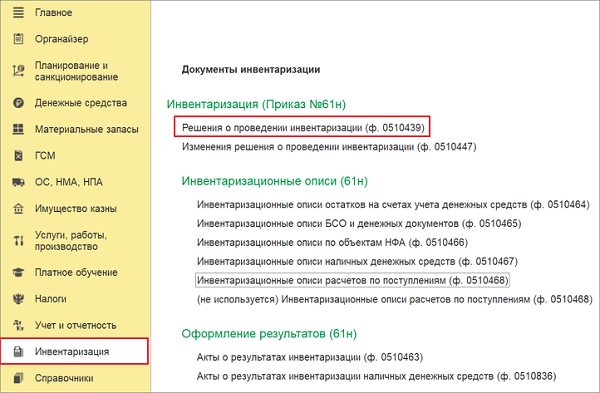

1. Для списания задолженности необходимо оформить документы инвентаризации. Для оформления решения о проведении инвентаризации используется документ «Решение о проведении инвентаризации» в разделе «Инвентаризация» (рисунок 1).

2. В шапке документа, реквизит «Основание проведения инвентаризации» (рисунок 2) следует выбрать из одноименного справочника основание (случай, цель) проведения инвентаризации, предусмотренное законодательством.

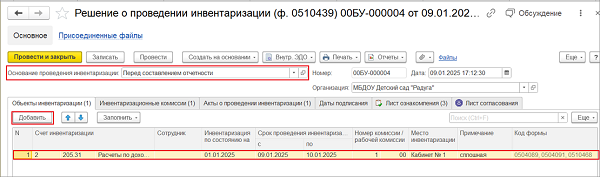

- На закладке «Объекты инвентаризации» с помощью кнопки «Добавить» в табличной части появляется строка с соответствующим порядковым номером, в которой следует заполнить реквизиты:

- Счет инвентаризации – КФО, счет учета из «Плана счетов ЕСПБУ», по которым планируется инвентаризация.

- Сотрудник – из справочника «Сотрудники» выбрать ответственное лицо или ответственное лицо группы лиц (при наличии), в отношении объектов учета по которым проводится инвентаризация. При инвентаризации расчетов это поле не заполняется.

- Инвентаризация по состоянию на – дата, по состоянию на которую проводится инвентаризация.

- Срок проведения инвентаризации с/по – даты начала и окончания инвентаризации.

- Номер комиссии/Рабочей комиссии – номер инвентаризационной комиссии и номер рабочей инвентаризационной комиссии. Заполняется путем выбора нужной комиссии для проведения инвентаризации из открывающегося окна «Форма выбора комиссии».

- Место инвентаризации – место/подразделение учреждения, в котором проводится инвентаризация и (или) местонахождение: адрес, место нахождения (хранения) материальных ценностей по ответственному лицу, указанному в графе «Сотрудник».

- Примечание – при необходимости указываются сведения о способе проведения инвентаризации (сплошная, выборочная) и (или) иные дополнительные сведения.

- Код формы – заполняется автоматически кодами форм инвентаризационных описей в зависимости от выбранных счетов, по которым планируется инвентаризация.

На закладке «Инвентаризационные комиссии» из справочника «Комиссии» следует выбрать нужную комиссию для проведения инвентаризации.

На закладке «Акты о проведении инвентаризации» следует указать наименование правовых актов учреждения, которые определяют порядок проведения инвентаризации с их номерами и датами.

После проведения документа «Решение о проведении инвентаризации» можно сформировать формы: Решение о проведении инвентаризации (ф. 0510439), Лист согласования и Лист ознакомления.

3. Для формирования Инвентаризационной описи расчетов по поступлениям (ф. 0510468) и отражения инвентаризационной комиссией результатов инвентаризации применяется документ «Инвентаризационная опись расчетов по поступлениям (ф. 0510468)» (рисунок 3).

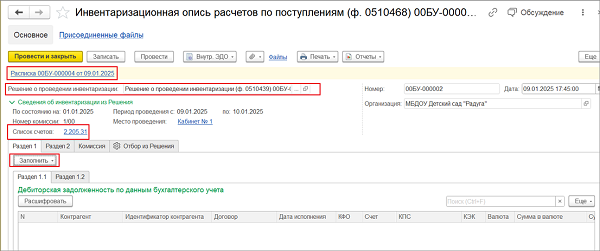

Новый документ создается нажатием на кнопку «Создать». При вводе нового документа реквизит «Дата» устанавливается автоматически по текущей дате компьютера, ее можно изменить вручную. Номер - присваивается после записи.

В шапке документа нужно указать «Решение о проведении инвентаризации (ф. 0510439)» выбрать из списка документ «Решение», в соответствии с которым проводится инвентаризация на соответствующих счетах учета (рисунок 4).

После этого будет автоматически заполнена закладка «Комиссия составом инвентаризационной комиссии», а также реквизиты в шапке документа «Инвентаризационная опись расчетов по поступлениям (ф. 0510468)», в группе реквизитов «Сведения об инвентаризации» из «Решения» (рисунок 4).

Для формирования документа «Расписка инвентаризации» следует записать документ «Инвентаризационная опись расчетов по поступлениям (ф. 0510468)» по кнопке «Записать» и нажать на гиперссылку «Создать расписку» в шапке документа. При этом откроется окно созданного документа «Расписка инвентаризации», который необходимо сохранить и провести.

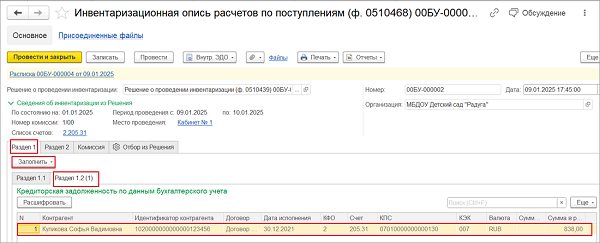

4. В документе «Инвентаризационная опись расчетов по поступлениям (ф. 0510468)» закладки «Раздел 1.1», «Раздел 1.2» заполняются по данным бухгалтерского учета по кнопке «Заполнить» закладки «Раздел 1» (рисунок 5).

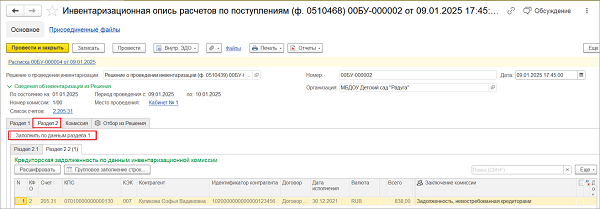

5. Для заполнения сведений о задолженности по данным инвентаризационной комиссии в документе «Инвентаризационная опись расчетов по поступлениям (ф. 0510468)» следует перейти на закладку «Раздел 2», по кнопке «Заполнить по данным раздела 1» заполняются табличные части закладок «Раздел 2.1» и «Раздел 2.2» документа (рисунок 6).

По умолчанию вся задолженность отражается в «Разделах 2.1 и 2.2» в поле «Не подтверждено актом сверки». Если такие акты есть, сумму задолженности согласно акту сверки можно указать вручную (или убрать из поля «Не подтверждено актом сверки», после чего она отразится в поле «Подтверждено актом сверки») и заполнить соответствующие дату и номер.

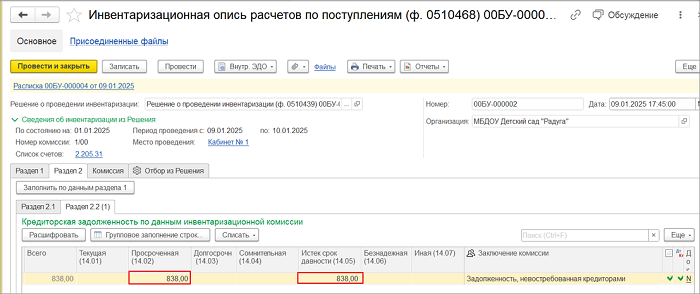

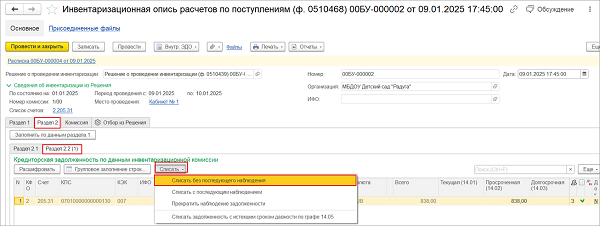

Суммы кредиторской задолженности по доходам (поступлениям) не востребованные кредиторами, срок исковой давности по которым истек, указываются в графе «Истек срок давности 14.05» табличной части закладки «Раздел 2.2» документа «Инвентаризационная опись расчетов по поступлениям (ф. 0510468)». Также следует указать заключение инвентаризационной комиссии в графе «Заключение комиссии» (рисунок 7).

6. После проведения документа «Инвентаризационная опись расчетов по поступлениям (ф. 0510468)» на закладке «Раздел 2.2» в командной панели списка появляется кнопка «Списать».

Для возможности формирования документа «Списание кредиторской задолженности» на основании документа «Инвентаризационная опись расчетов по поступлениям (ф. 0510468)» необходимо, чтобы были оформлены результаты инвентаризации. Для оформления итогов инвентаризации и формирования «Акта о результатах инвентаризации (ф. 0510463)» предназначен документ «Акт о результатах инвентаризации (ф. 0510463)» раздела «Инвентаризация» - «Оформление результатов (61н))» (рисунок 3).

Новый документ создается нажатием на кнопку «Создать». При вводе нового документа реквизит «Дата» устанавливается автоматически по текущей дате компьютера, ее можно изменить вручную. Номер - присваивается после записи.

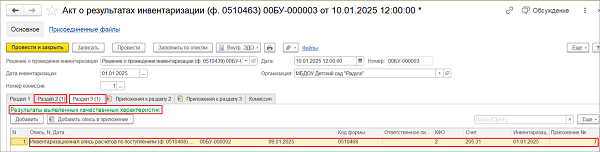

В созданном документе «Акт о результатах инвентаризации (ф. 0510463)» необходимо выбрать «Решение о проведении инвентаризации» (рисунок 8). Документ автоматически заполнится данными «Инвентаризационной описи расчетов по поступлениям (ф. 0510468)» по кнопке «Заполнить по описям» (риунок 8).

«Раздел 2» - «Результаты инвентаризации с выявленными отклонениями» заполняется автоматически (рис. 8) при наличии неподтвержденных расчетов («Не подтверждено актом сверки» в документе «Инвентаризационная опись расчетов по поступлениям (ф. 0510468)»).

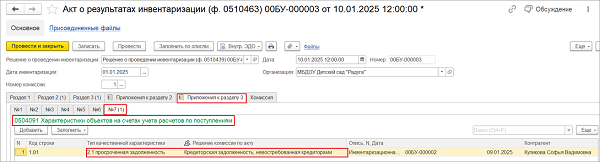

В разделе 3 «Результаты выявления качественных характеристик» отражается перечень инвентаризационных описей в отношении объектов, инвентаризация по которым установила несоответствие качественных характеристик учетным данным, наличие просроченных (с истекшим сроком исковой давности) расчетов и (или) обязательств (например, объект не соответствует условиям актива, просроченная задолженность имеет признаки безнадежной) (рисунок 8).

Закладка «Приложение к разделу 3 (№7)» также заполняется автоматически. Необходимо внести данные в графах «Тип качественной характеристики» и «Решение комиссии по акту» (рисунок 9).

После заполнения всех реквизитов и проведения документа можно сформировать «Акт о результатах инвентаризации по ф. 0510463».

7. После проведения документа «Акт о результатах инвентаризации (ф. 0510463)» для создания документа «Списание кредиторской задолженности» с «Видом» операции и одноименной резолюцией комиссии «Списать без последующего наблюдения» следует отметить нужные строки (удерживая клавишу Ctrl) и выбрать команду «Списать без последующего наблюдения». Также можно воспользоваться командой «Списать задолженность с истекшим сроком давности по графе 14.05» по кнопке «Списать» на закладке «Раздел 2.2» документа «Инвентаризационная опись расчетов по поступлениям (ф. 0510468)» (рисунок 10).

Также документ «Списание кредиторской задолженности» можно ввести в разделе «Учет и отчетность» - «Расчеты».

Документ создается текущей датой, при необходимости ее можно скорректировать. Дата документа не может быть ранее даты «Инвентаризационной описи расчетов по поступлениям (ф. 0510468)».

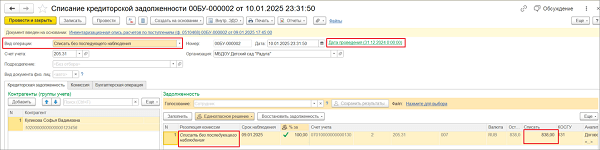

В примере дату проведения документа «Списание кредиторской задолженности» нужно установить «31.12.2024» как событие после отчетной даты (рисунок 11).

В созданном на основании инвентаризационной описи документе «Списание кредиторской задолженности» будут заполнены:

- закладка «Кредиторская задолженность» - заполнена информацией по выбранной в документе инвентаризации строке с контрагентом и договором;

- автоматически заполнена резолюция комиссии по строке задолженности (графа «Резолюция комиссии») и графа «Срок наблюдения».

На закладке «Комиссия» из справочника «Комиссии» следует выбрать действующую комиссию учреждения, которая принимает решение о списании невостребованной задолженности. После выбора комиссии ее состав заполнится автоматически, при этом в таблице необходимо отметить отсутствующих членов комиссии и указать причину их отсутствия (при необходимости).

В реквизитах локального акта «Вид, Номер» и «От» следует вручную указать наименование локального правового акта учреждения (обособленного подразделения) (например, приказ, распоряжение), определяющего порядок принятия решения о списании задолженности, не востребованной кредиторами, его номер и дату.

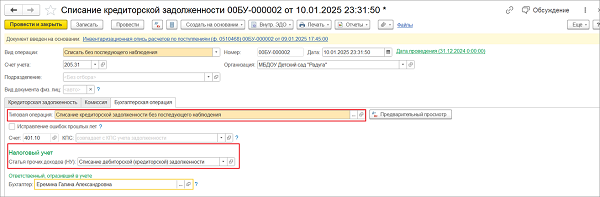

На закладке «Бухгалтерская операция» выбрана типовая операция «Списание кредиторской задолженности без последующего наблюдения» (рисунок 12).

На закладке «Бухгалтерская операция» нужно указать «Статью прочих доходов (НУ)», так как списание кредиторской задолженности по приносящей доход деятельности (КФО 2), для включения внереализационных доходов в налоговую базу по налогу на прибыль. В примере в графе «Статья прочих доходов (НУ)» выбирается одно единственное значение «Списание дебиторской (кредиторской) задолженности» (рисунок 12).

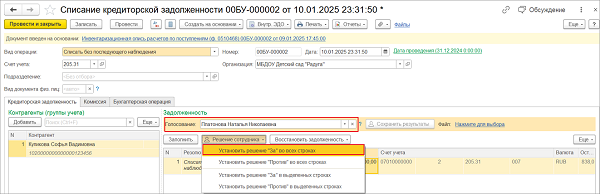

8. После записи документа на закладке «Кредиторская задолженность» становится доступной возможность зарегистрировать результаты голосования членов комиссии (рисунок 13). В группе реквизитов «Задолженность» в строке «Голосование» нужно выбрать сотрудника из присутствующих членов комиссии и «Установить» его решение. Голосование заполняется для каждого члена комиссии.

Также решение комиссии можно установить единогласно по кнопке «Единогласное решение».

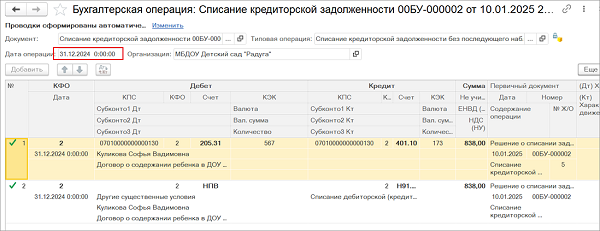

9. После проведения документа по кнопке «Просмотр операции на закладке «Бухгалтерская операция» можно просмотреть сформированные проводки (рисунок 14).

10. Из документа «Списание кредиторской задолженности» по кнопке «Печать» или «Внутр. ЭДО» можно сформировать документы «Решение (ф.0510437)» и «Лист голосования».

Если у вас остались вопросы, вы можете обратить к нам на линию консультаций. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!