Приближается один из ответственных периодов в работе бухгалтерской службы – сдача отчетности. В 2025 году в учет страховых взносов были внесены изменения, которые необходимо учитывать при подготовке к отчетности за 1 квартал 2025 года. В статье рассмотрим основные изменения в расчёте действующих тарифов. А также изменения, которые внесли в форму расчёта страховых взносов.

Правительство России ежегодно утверждает минимальный размер оплаты труда и размер единой предельной величины базы по страховым взносам. Минимальный размер оплаты труда с 01.01.2025 года составляет 22440 рублей в месяц. Единая предельная величина базы по взносам на 2025 год – 2 759 000 руб.

С 1 января 2025 года вступили в силу новые пониженные тарифы страховых взносов. Они коснулись новых плательщиков, которые заняты в обрабатывающем производстве (код тарифа 30) и централизованных религиозных организациях (код тарифа 29). К ним относятся субъекты малого и среднего предпринимательства. Плательщики используют пониженный тариф страховых взносов в размере 7,6% с части выплат, превышающих МРОТ, и 7,6% в пределах единой базы (0% с превышения предельной величины) соответственно.

В расчете действующих тарифов также произошли изменения. Следующие организации применяют пониженный тариф от 1,5 МРОТ:

- Субъекты МСП в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ;

- Субъекты МСП (ОВЭД – деятельность по предоставлению продуктов питания и напитков);

- Субъекты МСП (ОВЭД – обрабатывающие производства);

- Организации-участники проекта Сколково;

- Организации, получившие статус участников Технополиса.

Таким образом, пониженный тариф страховых взносов будет применяться с сумм, свыше 33660 рублей на каждое физическое лицо, нарастающим итогом ежемесячно.

В статью 427 «Пониженные тарифы страховых взносов» добавлен новый пункт 2.2-1. Теперь организации, осуществляющие деятельность в области информационных технологий, а также в сфере радиоэлектронной промышленности с выплат, свыше предельного размера базы по взносам, применяют тариф 7,6%, а не 0%, как это было ранее.

Изменения в форме «Расчет страховых взносов»:

1. Во всей форме на всех листах изменились штрих-коды. Штрих-коды необходимы для внесения отчетности в базу данных инспекции с помощью специального сканирующего устройства.

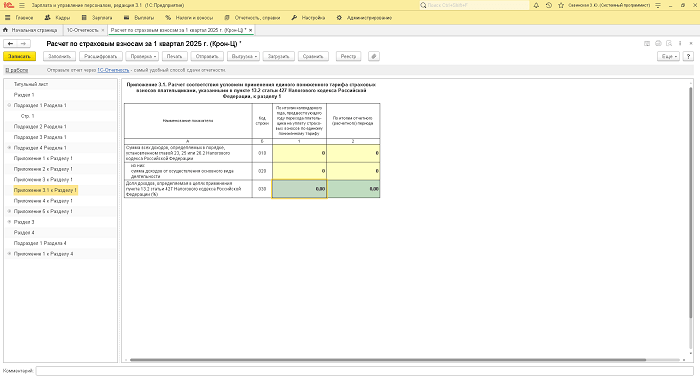

2. В расчет добавлено новое приложение 3.1, в котором будет представлен расчет в соответствии с применением пониженного тарифа. Это приложение 3.1 к разделу 1 заполняют не все, а только новые плательщики, которые начали свою деятельность с января 2025 года. Это субъекты МСП с основным видом деятельности «обрабатывающее производство».

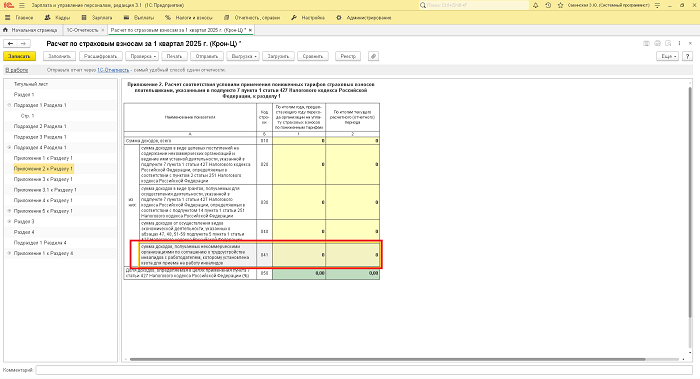

3. Для некоммерческих организаций в приложении 2 к разделу 1 тоже произошли изменения. Добавилась новая строка 041, в которую теперь НКО могут также вносить доходы от услуг по трудоустройству инвалидов на рабочие места.

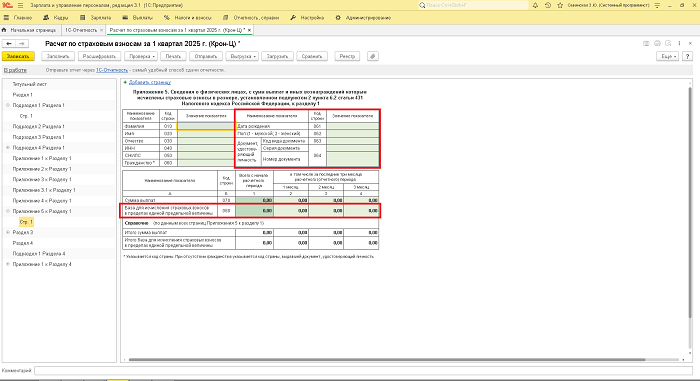

4. Для организаций, которые используют труд иностранцев с особыми взносами, также в приложении 5 к разделу 1 теперь необходимо указывать такие данные, как дата рождения, пол иностранного работника и документ, удостоверяющий личность. Также отдельной строкой, в данном случае 080, заполняется база для начисления страховых взносов на текущий расчетный год.

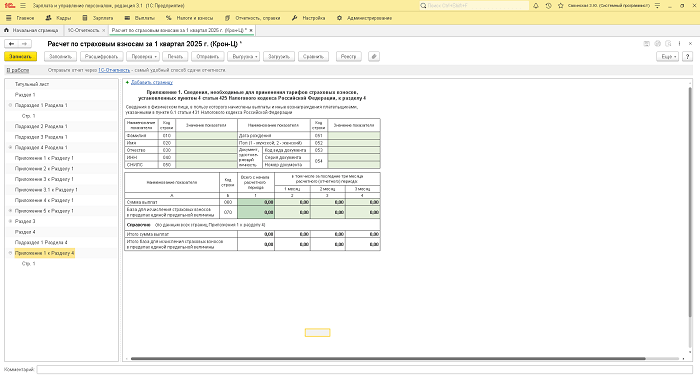

5. Изменения произошли и в приложении 1 к разделу 4. Здесь также указываются эти дополнительные данные – дата рождения, пол, документ, удостоверяющий личность работника, и база для начисления страховых взносов.

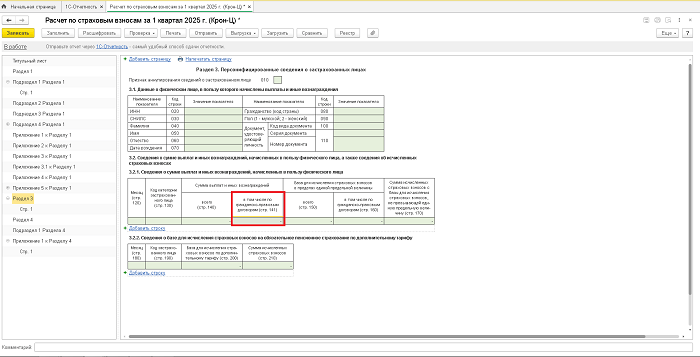

6. Изменение коснулось и состава персонифицированных сведений (раздел 3). А именно в разделе 3 появилась новая графа 141. В графе 140, как и прежде, заполняются суммы всех выплат физическим лицам. А в новой графе 141 отдельно указываются начисления по ГПХ.

7. Уточнено использование кода застрахованного лица НВ в разделе 3 «Персонифицированные сведения». Если выплаты физическим лицам производились в течение последних трёх месяцев расчётного периода, то в данном случае в разделе 3 по коду категории физического лица в 130 заполнится тот код, который соответствует коду применяемого тарифа плательщика. Если же выплаты никому не осуществлялись в течение трёх последних месяцев расчётного периода по любым причинам, то в данном случае в разделе 3 у каждого физического лица в строке 130 заполнится код НВ.

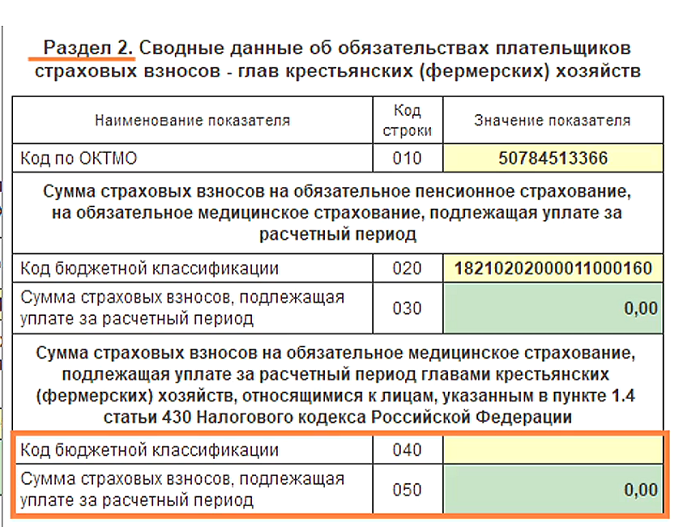

8. Главы фермерских хозяйств в целях расчёта и уплаты страховых взносов относятся к индивидуальным предпринимателям. А это значит, что они имеют право не платить за себя взносы за отдельные периоды, которые определены налоговым кодексом. А также не платить за себя страховые взносы на пенсионное страхование, если они являются военными пенсионерами. В связи с этим в раздел 2 и в подраздел 1 раздела 2 внесены изменения. В разделе 2 добавилась новая строка 050. Она заполняется в том случае, если глава КФХ является военным пенсионером. В этой новой строке 050 он обязан отражать только сумму на ОМС, которая подлежит уплате.

Все описанные изменения в расчете страховых взносов представлены пользователям в версиях 1С:ЗУП и 1С:ЗГУ 3.1.116 и 3.1.67. Новую форму расчета по страховым взносам с учетом всех изменений и новшеств необходимо сдавать, начиная с отчетности за первый квартал 2025 года и не позднее 25.04.2025. Подготовить обновлённый отчёт можно с помощью сервиса «1С-Отчетность».

Остались вопросы? Для более подробной консультации вы можете обратиться к нам по номеру телефона 8 (3852) 66-88-79 или оставить заявку на электронную почту: 1c@maple.ru.