С 2023 года датой получения дохода в виде оплаты труда считается фактическая дата выплаты (перечисление на счёт, указанный работником). В соответствии с изменениями законодательства необходимо обращать внимание в документах по начислениям на планируемую дату выплаты. Даты перечисления в пределах одного месяца в документах начисления зарплаты и ведомостях на перечисление не повлияют на исчисленный, перечисленный и уплаченный НДФЛ. Но если даты выплаты в этих документах указаны разными месяцами, то мы видим в подробном анализе НДФЛ по сотрудникам в одном месяце эти суммы с плюсом и минусом. Из-за разных переопределяется дата получения доходов сотрудниками.

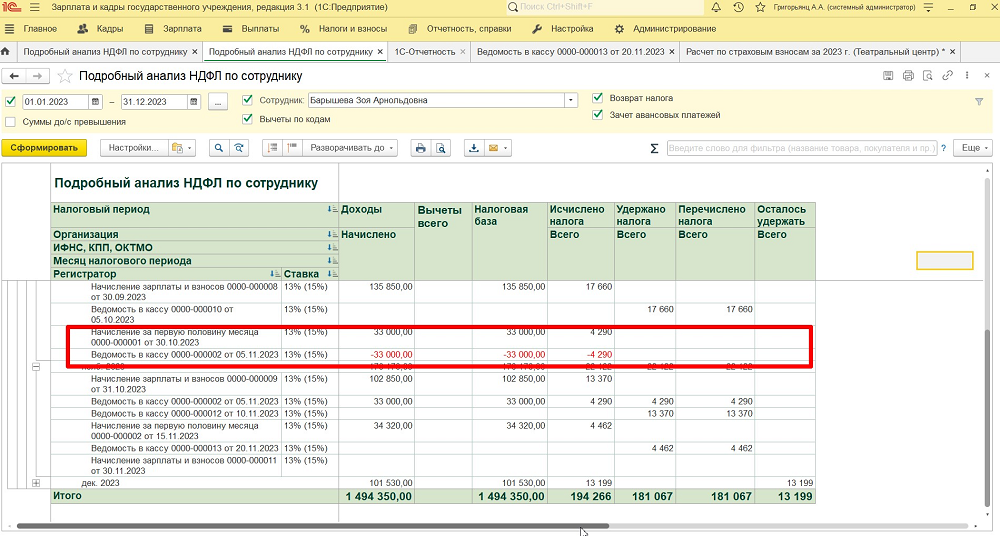

Рассмотрим пример. Сотруднику Барышевой Зое Арнольдовне был начислен аванс с датой выплаты октябрь 2023 г. Документ зафиксировал месяц получения дохода - октябрь 2023 г. Но начисленный аванс был выплачен только в ноябре 2023г. Ведомость на выплату аванса переопределила дату получения дохода с октября на ноябрь. Поэтому в подробном анализе по сотруднику мы видим, что сумма аванса в октябре по документу - ведомость с «минусом». А выплаченный аванс и НДФЛ регистрируются ноябрем 2023 г.

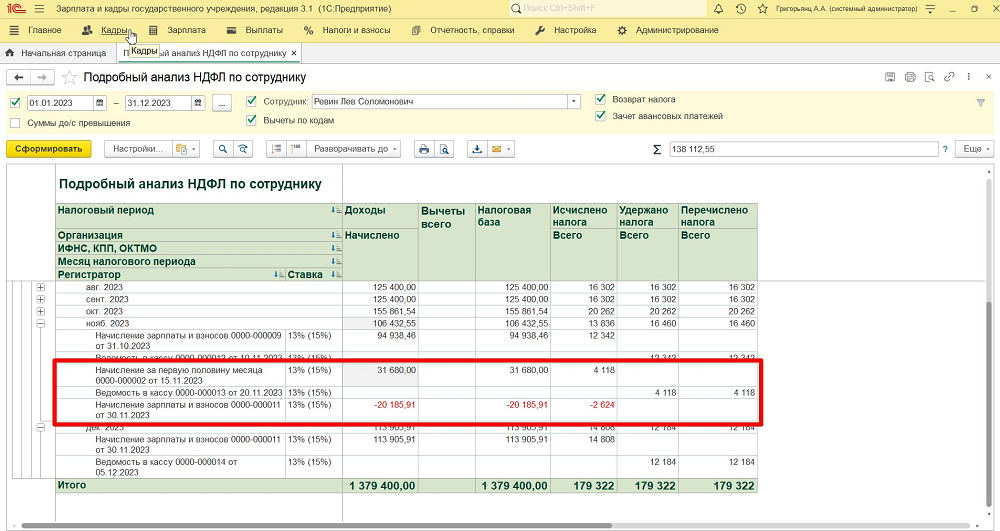

Когда уменьшаем сумму аванса, возникает следующая ситуация.

Пример: Сотруднику Ревину Льву Соломоновичу был начислен аванс, но при выплате внесли исправление на другую (меньшую) сумму. Документ начисления зарплаты за первую половину месяца зафиксировал сумму аванса и НДФЛ. При проведении документа Начисление зарплаты и взносов изменяется сумма НДФЛ по авансу с учетом выданной суммы аванса по ведомости на выплату. Так, сумма разницы начисления аванса между указанной в ведомости и начисленной в документе за первую половину месяца со знаком «минус» появляется в подробном анализе НДФЛ по сотруднику.

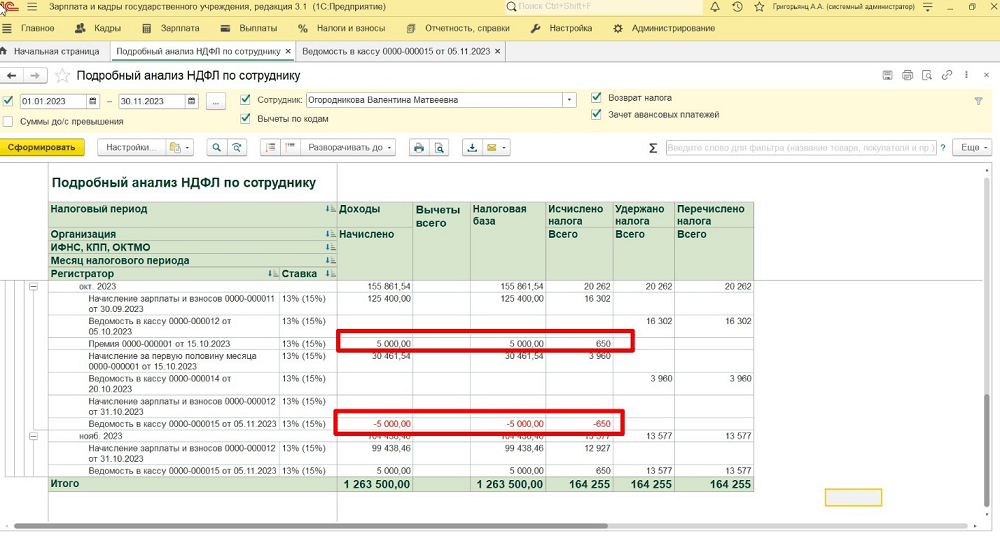

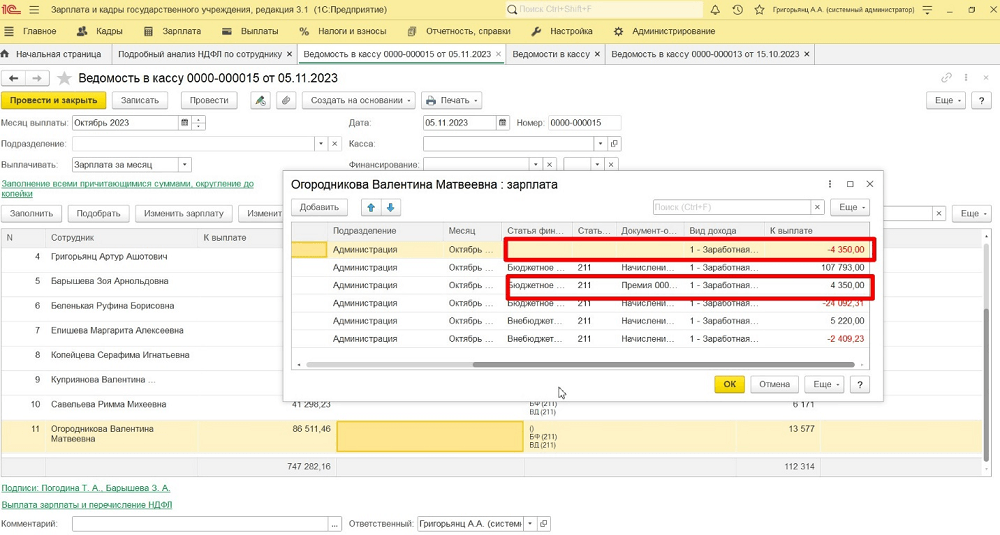

Следующий пример: Огородниковой Валентине Матвеевне выдали в октябре 2023 г. премию, затем сделали ее начисление. Также за октябрь был начислен и выплачен аванс и зарплата. При формировании подробного анализа НДФЛ по сотруднику мы увидим, что начисленная и выданная премия в октябре 2023 г. «перешла» в ноябрь. Почему так произошло? В ведомости на выплату премии не было документа-основания. Когда сформировали ведомость на выплату зарплаты за октябрь (05.11.23 г.), программа поставила с минусом сумму премии, выданную без документа-основания, и поставила с плюсом в ноябрьскую ведомость. Премию выдали в октябре, а в отчеты по НДФЛ она попадет ноябрем. Это неправильно!

Исходя из описанных выше ситуаций, рекомендуется обращать внимание не только на дату выплаты, указанную в ведомостях, но и на планируемые даты в документах по начислению. Если выплата прошла не в месяце, указанном в документах начисления, рекомендуется перезаполнить документ начисления с указанием правильной даты выплаты. В ведомостях же рекомендуется просматривать наличие документов-оснований, выявлять ошибки и своевременно исправлять!

Если у вас появились вопросы, вы всегда можете позвонить нам по номеру 8 (3852) 66-88-79 и наши специалисты помогут вам.