Торговля через маркетплейсы набирает обороты. Изо дня в день мы получаем огромное количество вопросов, связанных с отражением операций по учёту товаров. Такая процедура, простым языком, представляет собой комиссионную торговлю, где продавец является комитентом, а торговая площадка – комиссионером. Давайте разберёмся, как же правильно настроить и вести работу с маркетплейсами на примере Бухгалтерия предприятия 3.0.

Сначала настроим функционал программы.

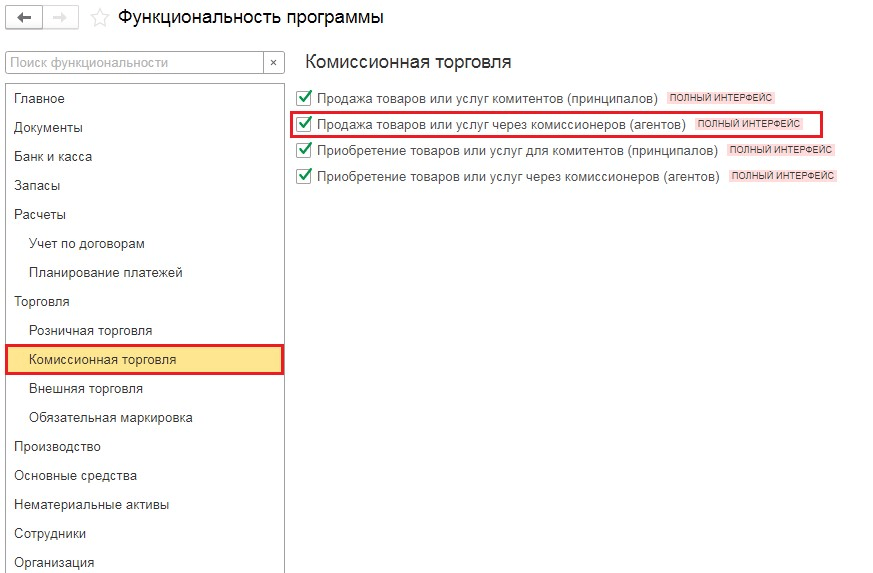

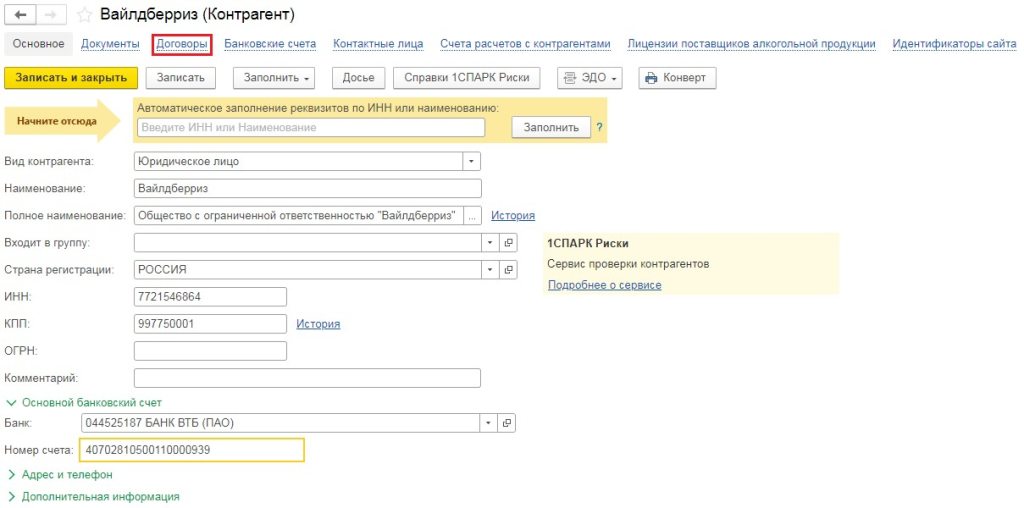

Поставим переключатель в разделе Торговля — Комиссионная торговля напротив «Продажи товаров или услуг через комиссионеров (агентов)». Далее создадим в карточке Контрагентов торговую площадку.

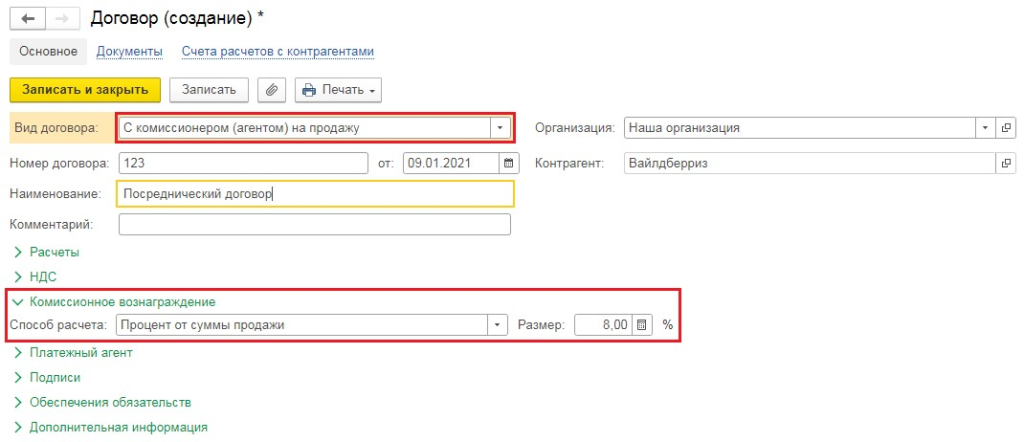

Обычно маркетплейсы оказывают услуги по транспортировке и хранению грузов и реализации товаров, поэтому и договоры будут разные. В первом на позиции Вид договора необходимо поставить «С комиссионером (агентом) на продажу» и выбрать Комиссионное вознаграждение согласно условиям работы с площадкой.

Создадим следующий договор с торговой площадкой, если у нас появятся дополнительные услуги. Выберем вид договора «С поставщиком».

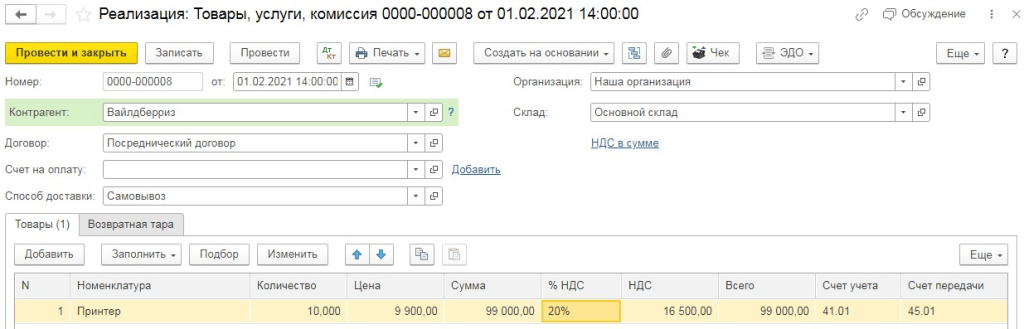

В представлении пользователя, первый раз столкнувшегося с такой процедурой, это должна быть реализация товаров как продажа, с использованием счёта 90.01. Но это не так, объясним почему. Торговые площадки берут товары на реализацию к себе, а не покупают их. И в дальнейшем, если товары реализовать не получилось, они могут вернуться.

Если вы передаёте на реализацию товары, которые приобретались ранее, то счёт используется 45.01, если передаем готовую продукцию — 45.02, а при реализации материалов - 45.03. Важно заметить, так как продажи не было, то и выписывать счёт-фактуру не нужно.

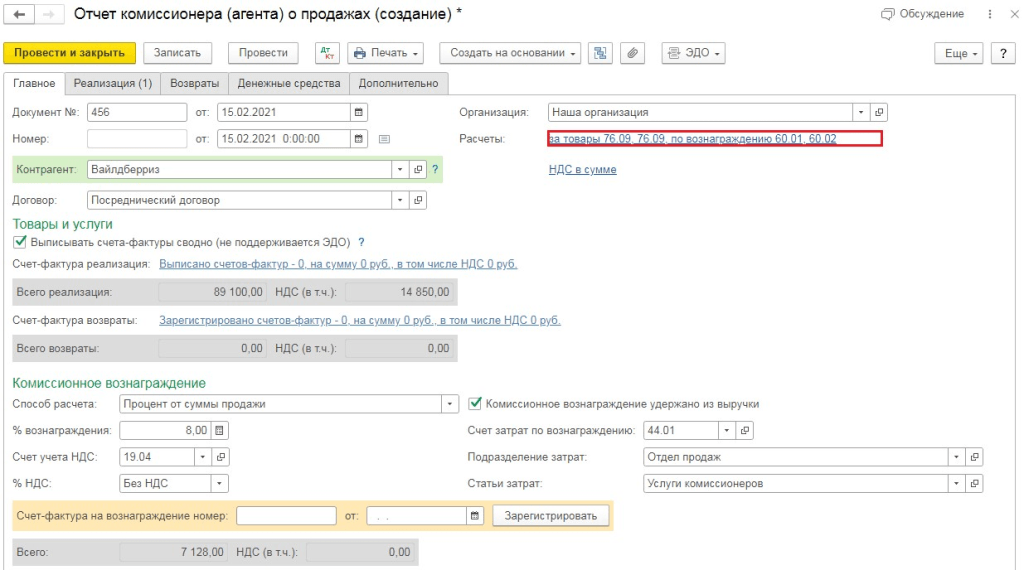

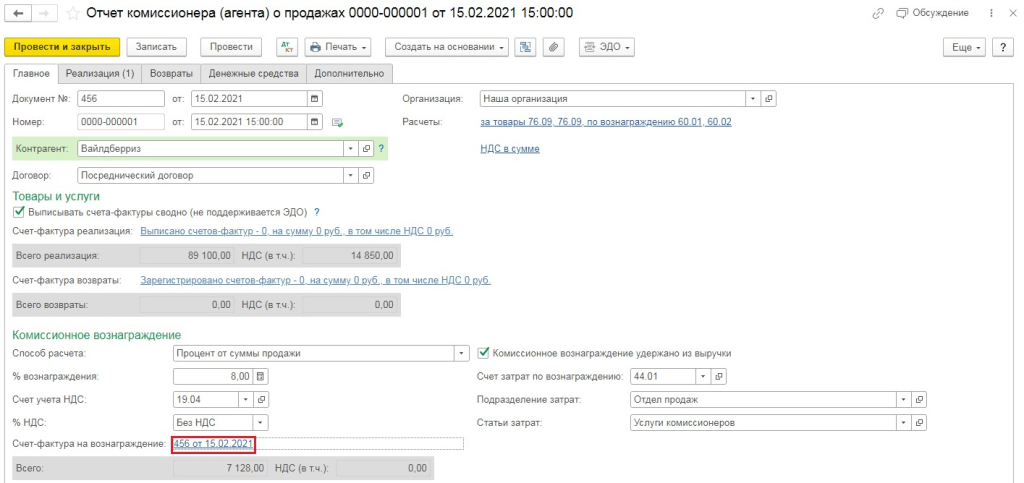

Для того, чтобы отразить реализацию в разделе Продажи оформим документ «Отчёт комиссионера (агента) о продажах».

Здесь «Заполним по реализации» и выберем продажу для маркетплейса. В поле «Покупатель» заведём нового контрагента «Физические лица». Если возврат невостребованных товаров был отражён маркетплейсом в документах продажи, то их необходимо добавить во вкладку «Возвраты», заполнив её вручную. Затем в том же отчёте необходимо зарегистрировать счёта-фактуру за вознаграждение от маркетплейса.

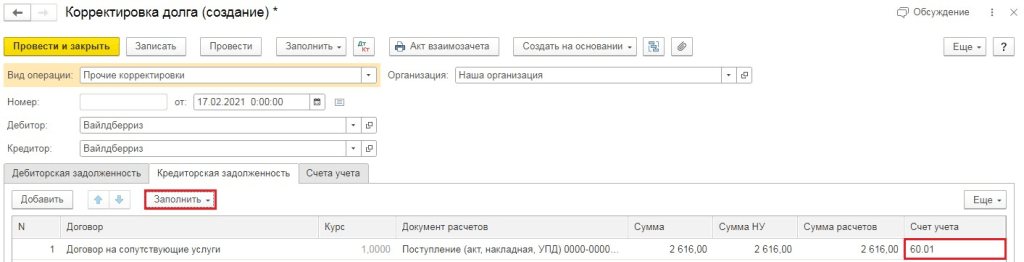

Торговые площадки предоставляют документ «Уведомление о зачёте встречных однородных требований», тем самым, происходит зачёт сумм, образовавшихся на счетах 60.01 и 76.09.

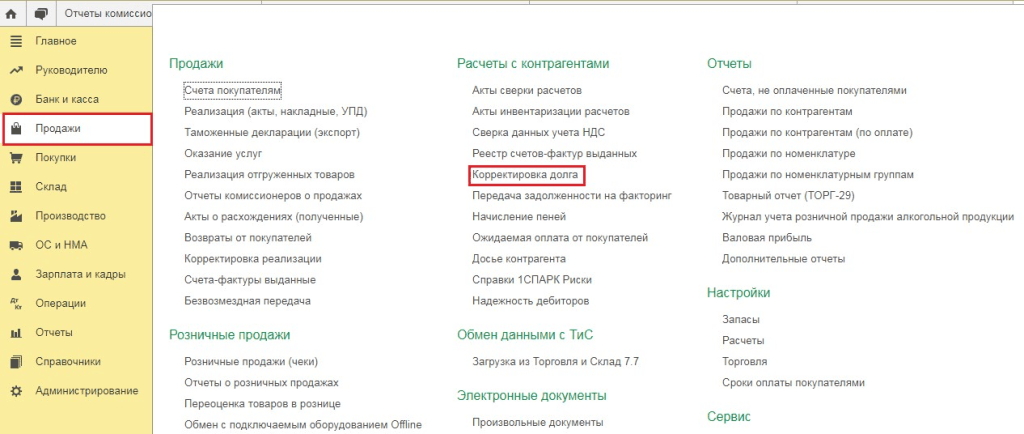

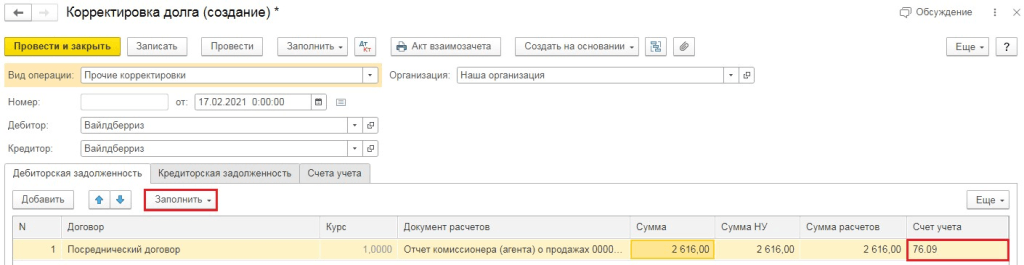

Для ввода документа «Корректировка долга» необходимо «Создать» документ, выбрав вид операции «Прочие корректировки».

В графах «Дебитор» и «Кредитор» укажем торговую площадку и «Заполним остатками по взаиморасчётам». Необходимо приравнять между собой остатки по счетам 60.01 и 76.09, программой будут заполнены данные на основании документа.

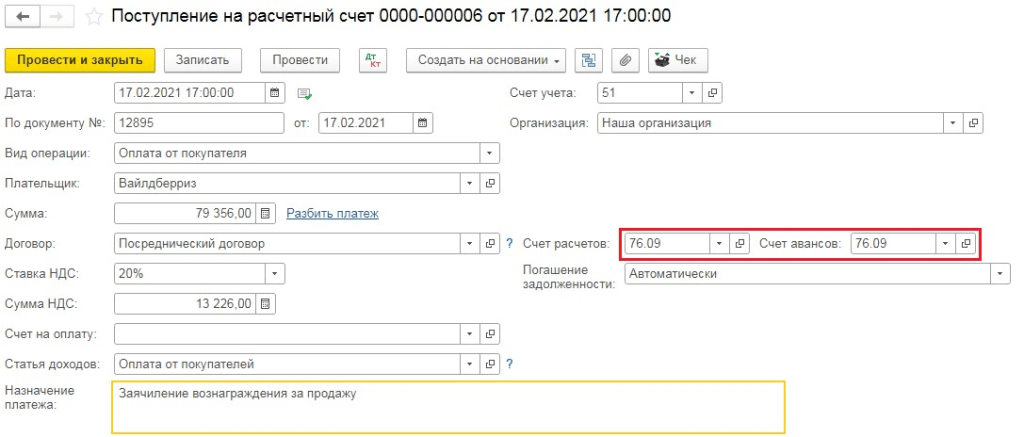

Отразим поступление денежных средств от маркетплейса.

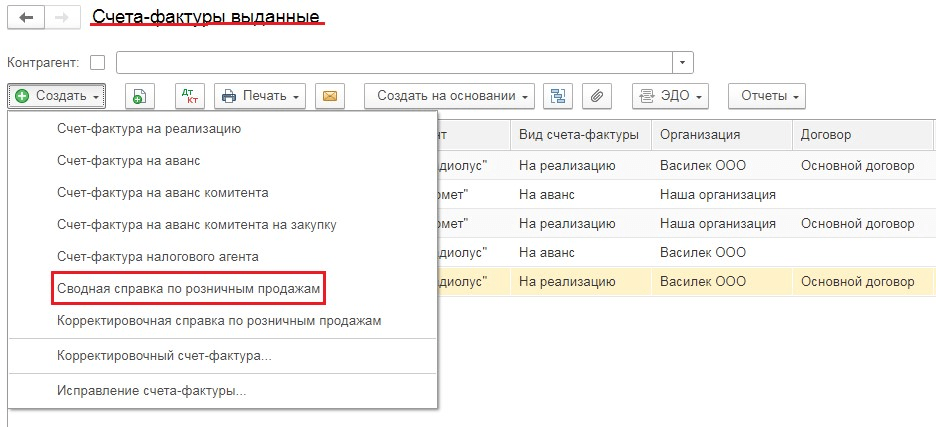

При продаже товаров физическим лицам можно не выставлять счета-фактуры на отгрузку, о нём говорится в п. 7 ст. 168 НК РФ. То есть, при реализации товаров или услуг непосредственно населению счёт-фактура считается выданной, если продавец выдал покупателю кассовый чек или иной документ в установленной форме.

От сюда следует, что маркетплейсы не выставляют счета-фактуры при реализации товаров розничным покупателям и не обязаны вести журнал учёта полученных и выставленных им счетов-фактур. Исходя из этого, у нас как комитента отсутствует обязанность по выставлению счетов-фактур в адрес комиссионера.

Но при этом у нас всё равно есть обязанность формирования книги продаж на основании первичных документов. В программе 1С: Бухгалтерия предприятия приходит на помощь документ «Сводная справка по розничным продажам», который вводится в разделе «Продажи» - «Счета-фактуры выданные».

Проведённый документ сформирует соответствующую запись в регистр «Журнал учета счетов-фактур».

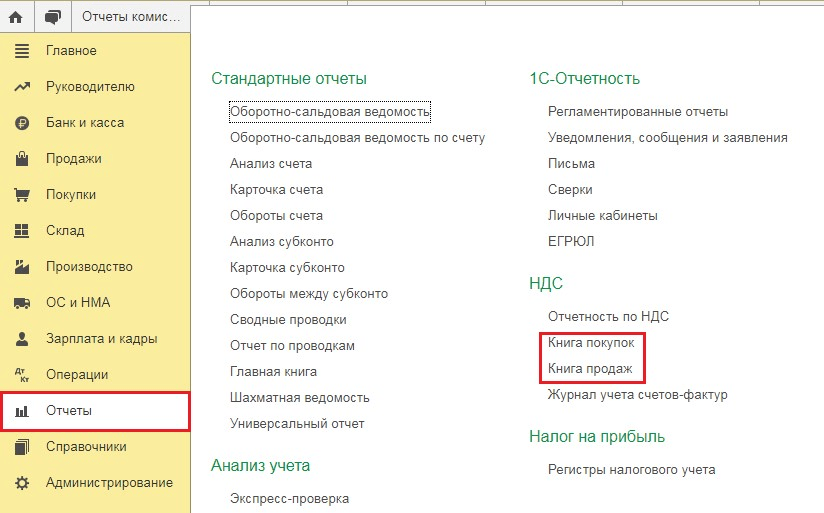

В книге покупок будет отражено вознаграждение маркетплейса за дополнительные услуги, отражённые на счёте 60, а также вознаграждение комиссионера. В книге продаж будет отражена розничная продажа на сумму реализованных товаров с учётом вознаграждения комиссионера.

Если у вас появятся вопросы, вы всегда можете обратиться к нам на линию консультации по номеру телефона 8 (3852) 66-88-79.