Передача имущества в безвозмездное пользование отражается на соответствующих счетах учета нефинансовых активов посредством внутреннего перемещения объекта. Основанием служит документ - накладная на отпуск материальных ценностей на сторону (ф. 0510458). В тоже время балансовая стоимость переданного объекта учитывается на забалансовом счете 26. В учете ссудодателя также отражаются доход от предоставления права пользования активом и отложенные расходы по упущенной выгоде от предоставления права пользования активом. В статье рассмотрим, как в программе 1С:БГУ 8 для бюджетных учреждений отразить передачу основного средства в безвозмездное пользование.

Согласно п. 1 ст. 689 ГК РФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком он ее получил, с учетом нормального износа или в состоянии, обусловленном договором.

Объекты имущества, переданные в безвозмездное пользование на основании договоров, должны учитываться как объекты учета аренды (п. 2 СГС «Аренда, утв. приказом Минфина России от 31.12.2016 № 258н).

При передаче (возврате) учреждением имущества в безвозмездное пользование обязательно проводится инвентаризация. Это указано:

- п. 81 СГС «Концептуальные основы», утвержден приказом Минфина России 31.12.2016 № 256н,

- п. 31 Приложения 1 к СГС «Учетная политика», утвержден приказом Минфина России от 30.12.2017 № 274н.

Передача имущества в безвозмездное пользование отражается на основании первичного учетного документа (акта) на соответствующих счетах учета нефинансовых активов путем внутреннего перемещения объекта. Одновременно балансовая стоимость переданного объекта учитывается на забалансовом счете 26 "Имущество, переданное в безвозмездное пользование" для контроля за его сохранностью, целевым использованием и движением (п. 33, п. 383 Инструкции № 157н).

При передаче объектов основных средств в безвозмездное пользование в учете ссудодателя отражаются (п. 29.1 СГС «Аренда):

• доход от предоставления права пользования активом - по справедливой стоимости арендных платежей;

• отложенные расходы по упущенной выгоде от предоставления права пользования активом - по справедливой стоимости арендных платежей.

Для того чтобы определить справедливую стоимость, необходимо использовать документально подтвержденные данные о рыночных ценах, полученные от независимых экспертов, либо сформированные учреждением самостоятельно на основании информации о рыночных ценах, которые есть в открытом доступе (п. 59 СГС «Концептуальные основы»). Оценка справедливой стоимости должна быть документально подтверждена.

Поступления от аренды имущества отражаются по аналитической группе подвида доходов бюджетов 120 "Доходы от собственности" и КОСГУ 121.

Правообладатель (ссудодатель) начисляет доходы будущих периодов и одновременно признает отложенные расходы по упущенной выгоде от предоставления права пользования активом в сумме справедливой стоимости арендных платежей за весь срок пользования объектом учета аренды. Корреспонденции счетов по этим операциям приведены в пп. 158, 160 Инструкции № 174н.

Отложенные расходы по упущенной выгоде от предоставления права пользования активом равномерно (ежемесячно) в течение срока пользования имуществом относятся на финансовый результат текущего периода с обособлением на соответствующих счетах аналитического учета (п. 29.2 СГС «Аренда»).

Разряды 24 – 26 в номерах счетов 0 401 50 200, 0 401 20 200 формируются в соответствии с объектом учета и экономическим содержанием хозяйственной операции. Отложенные расходы по упущенной выгоде отражаются по КОСГУ 240 "Безвозмездные перечисления текущего характера организациям", 250 "Безвозмездные перечисления бюджетам" в зависимости от контрагента, которому передано имущество.

Операции текущего характера по безвозмездной передаче финансовых и нефинансовых активов (кроме основных средств, нематериальных активов, непроизведенных активов) между бюджетами, внутри сектора государственного управления между учреждениями, созданными различными публично-правовыми образованиями, в т. ч. в рамках реорганизации, относятся на КОСГУ 251. Следовательно, при признании отложенных расходов по упущенной выгоде от предоставления права пользования активом учреждению другого бюджета применяется КОСГУ 251.

В разрядах 5 – 17 номеров счетов аналитического учета счета 0 210 05 000 "Расчеты с прочими дебиторами" ставятся нули в части расчетов с дебиторами по аренде на льготных условиях (п. 2.1 Инструкции № 174н).

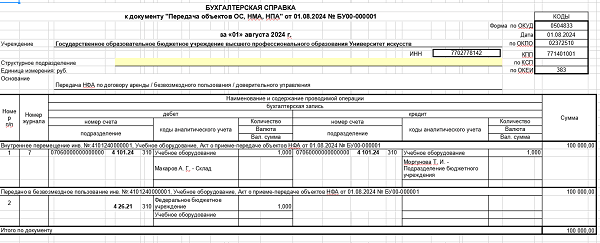

Передача материальных ценностей (кроме готовой продукции и товаров) сторонним учреждениям, организациям, физическим лицам при передаче материальных ценностей пользователям (в рамках возмездного, безвозмездного пользования за исключением проката) отражается на основании накладной на отпуск материальных ценностей на сторону (ф. 0510458) и оформляется бухгалтерской справкой (ф. 0504833).

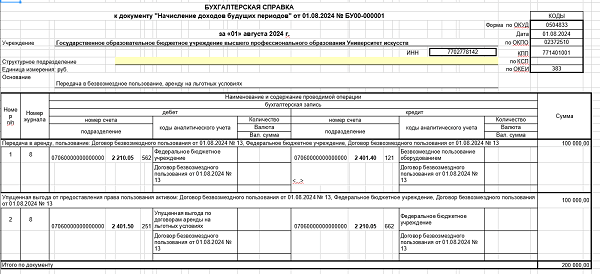

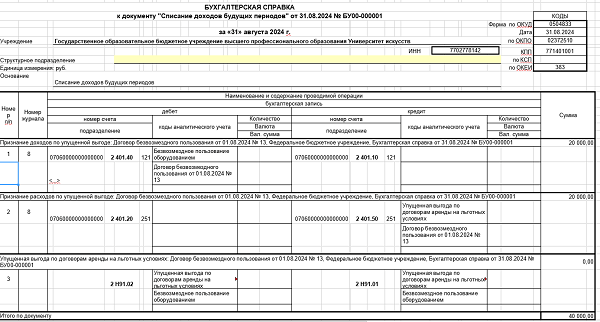

Бухгалтерская справка (ф. 0504833) является первичным документом для начисления доходов будущих периодов, отложенных расходов по упущенной выгоде от предоставления права пользования активом, а также признания их доходами (расходами) текущего финансового года.

Рассмотрим передачу в безвозмездное пользование на примере:

Образовательное бюджетное учреждение "Университет искусств" с согласия учредителя передает федеральному бюджетному учреждению в безвозмездное пользование учебное оборудование стоимостью 100 тыс. руб. на 5 мес. Договор заключен 1 августа 2024 года. Справедливая стоимость ежемесячных арендных платежей определена комиссией учреждения по поступлению и выбытию объектов НФА в сумме 20 000 руб.

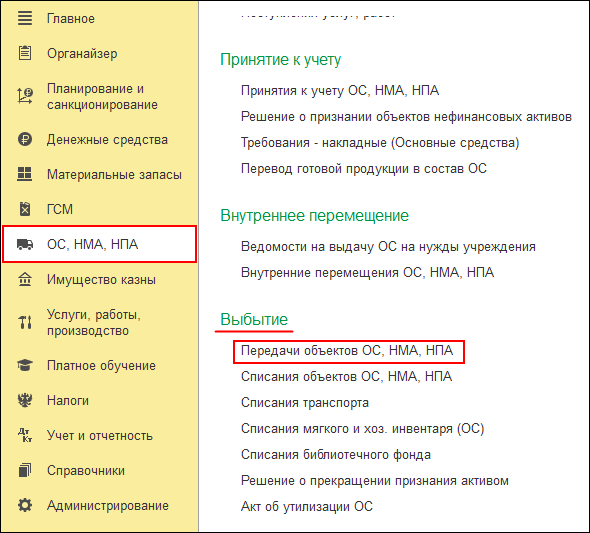

1. Передача основного средства в безвозмездное пользование

1.1. Для отражения передачи основного средства в безвозмездное пользование предназначен документ "Передача объектов ОС, НМА, НПА".

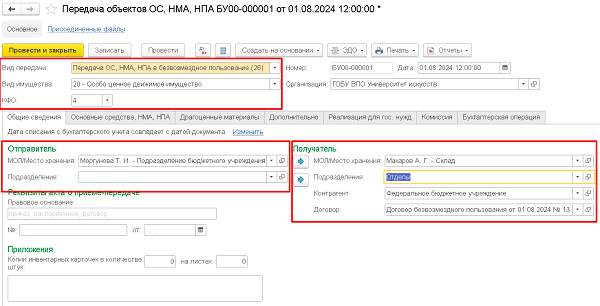

1.2. Заполнение реквизитов документа следует начинать с выбора хозяйственной операции – реквизит "Вид передачи" - "Передача ОС, НМА, НПА" в безвозмездное пользование (26). После заполнения общих реквизитов документа ("Организация, КФО" и "Дата документа") на закладке "Общие сведения" необходимо указать:

• МОЛ/Место хранения, Подразделение (Отправитель) - из справочника Центры материальной ответственности выбираются МОЛ-отправитель и подразделение, из которого основное средство передается в безвозмездное пользование.

• МОЛ/Место хранения, Подразделение (Получатель) - из справочника Центры материальной ответственности выбираются МОЛ-получатель и подразделение, в которое основное средство передается в безвозмездное пользование.

• Контрагент - контрагент, которому основное средство передается в безвозмездное пользование, выбирается из справочника Контрагенты.

• Договор - договор с получателем основного средства выбирается из справочника Договоры и иные основания возникновения обязательств.

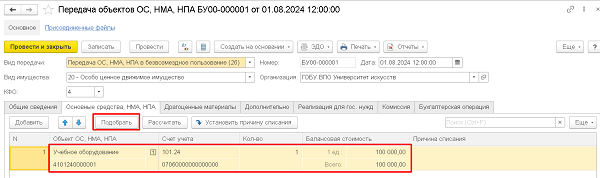

1.3. На закладке "Основные средства, НМА, НПА" в табличной части документа указываются перемещаемые объекты, их количество, цена и стоимость. Выбор перемещаемых объектов в таблицу можно производить при помощи кнопки "Подобрать", которая открывает либо справочник "Основные средства, НМА, НПА", либо таблицу с уже отобранными объектами, учитываемыми у заданного ЦМО-отправителя.

1.4. В рассматриваемом примере закладки "Драгоценные материалы", "Дополнительно" и "Комиссия не заполняются".

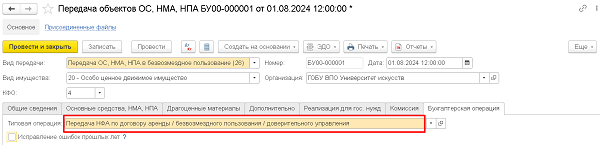

1.5. На закладке "Бухгалтерская операция" следует указать "Типовую операцию" - "Передача НФА по договору аренды/безвозмездного пользования/доверительного управления".

1.6. После проведения документа "Передача объектов ОС, НМА, НПА" по кнопке "Печать" можно распечатать "Накладную на отпуск материальных ценностей на сторону" (ф. 0510458) и "Бухгалтерскую справку" (ф. 0504833).

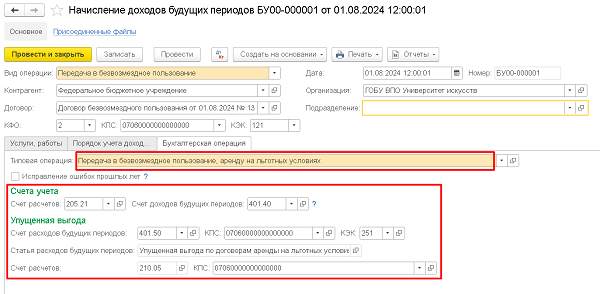

2. Начисление доходов будущих периодов и отложенных расходов по упущенной выгоде

2.1. Для начисления доходов будущих периодов и отложенных расходов по упущенной выгоде предназначен документ "Начисление доходов будущих периодов".

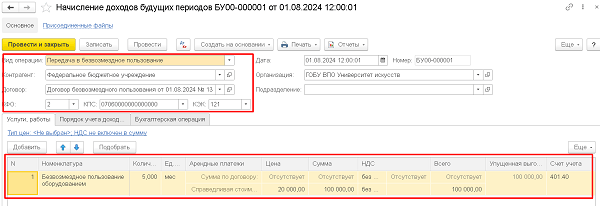

2.2. Заполнение реквизитов документа следует начинать с выбора хозяйственной операции - реквизит "Вид операции":

• Передача в безвозмездное пользование. Используется для начисления дебиторской задолженности, доходов будущих периодов, расходов будущих периодов при передаче объектов ОС в в безвозмездное пользование.

Далее заполняются общие реквизиты документа:

• Организация, Дата;

• КФО - код вида финансового обеспечения, в рамках которого оформляется операция;

• КПС, КЭК;

• Реквизиты Контрагент и Договор выбираются из соответствующих справочников. Если данные о контрагенте (договоре) в справочнике отсутствуют, их можно ввести непосредственно в режиме выбора из справочника и сразу внести в документ.

В табличной части документа на закладке Услуги, работы построчно заполняется спецификация реализуемых услуг:

• Номенклатура - выбирается номенклатура услуг из справочника Номенклатура.

• Единица, Количество - единица измерения и количество оказанной услуги, количество месяцев аренды или безвозмездного пользования имуществом.

• В графах Цена и Сумма указываются значения двух видов: строка Справедливая стоимость – справедливая стоимость реализуемых услуг, передаваемого имущества, определяемая на дату заключения договора методом рыночных цен; строка Сумма по договору – в случае договора безвозмездного пользования не заполняется.

• В графе Упущенная выгода автоматически рассчитывается разница между справедливой (рыночной) стоимостью и суммой платежей по договору.

• Счет учета - 401.40.

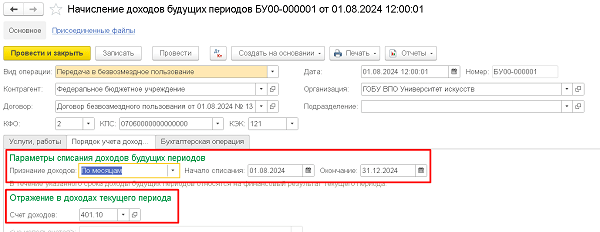

2.3. На закладке "Порядок учета доходов документа" указываются следующие данные.

✔ Признание доходов (группа Порядок учета доходов) – выбирается из списка вариантов признания доходов будущих периодов (далее - ДБП) и расходов будущих периодов (далее – РБП). В рассматриваемом случае по месяцам - расчет суммы списания производится равномерно по месяцам.

✔ Счет доходов – полный счет доходов текущего отчетного периода 401.10, на который будут списаны доходы будущих периодов, и его субконто.

2.4. На закладке "Бухгалтерская операция" следует указать реквизиты:

• Типовая операция - Передача в безвозмездное пользование, аренду на льготных условиях.

• Счета учета: Счет расчетов 205.21, Счет доходов будущих периодов 401.40.

• Счет расходов будущих периодов - полный счет расходов будущих периодов 401.50, на который будет начислена сумма упущенной выгоды, и его субконто.

• Счет расчетов: 210.05

2.5. После проведения документа Начисление доходов будущих периодов по кнопке "Печать" можно распечатать "Бухгалтерскую справку" (ф. 0504833).

3. Признание доходов и расходов текущего финансового года по упущенной выгоде

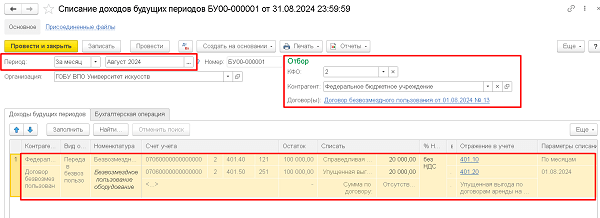

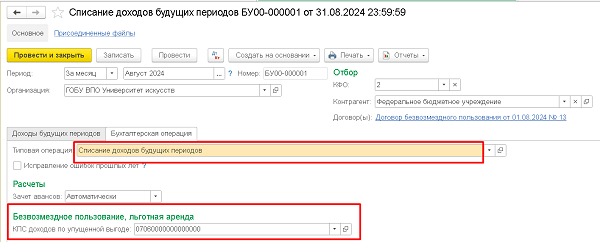

3.1. Для признания доходов текущего финансового года и расходов текущего финансового года по упущенной выгоде предназначен документ "Списание доходов будущих периодов".

3.2. В документе следует заполнить общие реквизиты:

• Организация, Дата;

• Период – месяц, за который производится признание доходов, выбирается из списка;

• КФО - код вида финансового обеспечения, в рамках которого отражается хозяйственная операция;

• КПС;

• Контрагент - контрагент, которому основное средство передается в безвозмездное пользование, выбирается из справочника Контрагенты;

• Договор - договор с получателем основного средства выбирается из справочника Договоры и иные основания возникновения обязательств. По умолчанию отбор по этому реквизиту не стоит. При необходимости можно настроить такой отбор.

Для заполнения табличной части документа по остаткам на счетах учета ДБП (401.40) и РБП (401.50) предназначена кнопка "Заполнить". Также документ можно заполнить вручную.

3.3. На закладке "Бухгалтерская операция" следует указать "Типовую операцию: Списание доходов будущих периодов".

3.4. После проведения документа "Списание доходов будущих периодов" по кнопке "Печать" можно распечатать "Бухгалтерскую справку" (ф.0504833).

Если у вас остались вопросы, вы можете обратиться к нам на линию консультаций по номеру телефона 8 (3852) 66-88-79.