У бюджетных учреждений может возникнуть просроченная задолженность, которую нецелесообразно учитывать на счетах баланса. Однако законодательство требует продолжать наблюдение за такой задолженностью, чтобы не упустить возможность закрыть расчеты. Каким образом организовать учет просроченной кредиторской задолженности в 1С:БГУ 2.0, подробно рассмотрено в нашей статье. Вы узнаете, какие документы и в какой последовательности нужно оформить, а также каким реквизитам уделить особое внимание для технологически-корректного ведения бюджетного учета.

Для начала рассмотрим, что собой представляет кредиторская задолженность. Это задолженность организации бюджетной сферы перед своими контрагентами, а также финансовый показатель не исполненных обязательств учреждения. Кредиторская задолженность может быть как по доходам, так и по расходам.

Кредиторская задолженность по доходам возникает, когда от покупателей получен аванс, а товары, работы и (или) услуги учреждением еще не реализованы. Такая задолженность учитывается на счетах 205 – расчеты по доходам и 209 – расчеты по ущербу и иным доходам.

Кредиторская задолженность по расходам возникает, если от поставщика получены товары, работы и (или) услуги, а денежные средства за них учреждением еще не выплачены. Такая задолженность учитывается на счетах

208.00 — расчеты с подотчетными лицами,

301.00 — расчеты с кредиторами по долговым обязательствам,

302.00 — расчеты по принятым обязательствам,

303.00 — расчеты по платежам в бюджеты,

304.02 — расчеты с депонентами,

304.03 — расчеты по удержаниям из выплат по оплате труда,

304.06 — расчеты с прочими кредиторами.

Теперь перейдем к понятию «задолженность учреждения, не востребованная кредиторами». К такой задолженности относятся суммы не предъявленных кредиторами требований, вытекающих из условий договоров и контрактов. В том числе суммы кредиторской задолженности, не подтвержденные контрагентом в результате инвентаризации. Также к задолженности учреждения, не востребованной кредиторами, относятся суммы кредиторской задолженности, образовавшейся в связи с переплатами в бюджет, в том числе налогов.

Рассмотрим списание кредиторской задолженности, не востребованной кредиторами с последующим наблюдением.

В муниципальном бюджетном образовательном учреждении проведена инвентаризация расчетов, оформлены документы инвентаризации. По результатам инвентаризации Комиссия учреждения по поступлению и выбытию активов приняла решение о признании кредиторской задолженности не востребованной кредитором и ее списании с балансового счета 302.25 на забалансовый счет 20 для наблюдения в течение срока исковой давности.

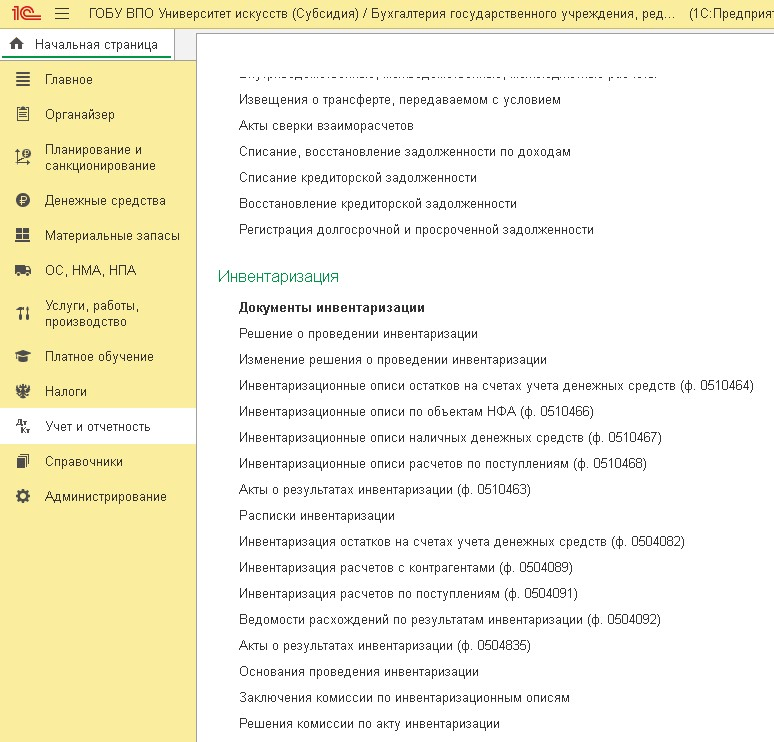

Решения о признании задолженности, не востребованной кредитором, оформлены документом по форме 0510437. Для формирования документов инвентаризации: решения проведения инвентаризации, инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами, и кредиторами, а также акта о результатах инвентаризации – в программе используются документы подсистемы «Учета и отчетность» - «Инвентаризация».

Для оформления и регистрации результатов инвентаризации предназначен документ «Инвентаризация расчетов с контрагентами».

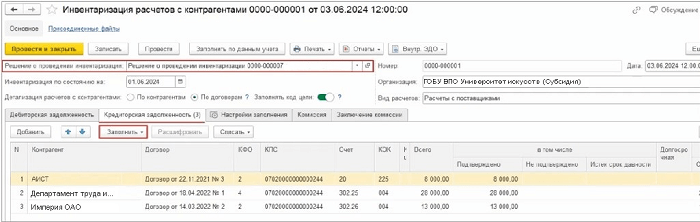

В шапке документа выбирается требуемое решение о проведении инвентаризации. После выбора соответствующие реквизиты инвентаризации расчетов перезаполняются автоматически. Также в шапке документа необходимо установить переключатель в положение «По договорам» для детализации расчетов по каждому договору, заключенному с контрагентами.

В графе «Просроченная» указываются следующие реквизиты:

- сумма;

- дата возникновения;

- дата исполнения;

- код и пояснение в графе «Просроченные».

Для формирования решения о списании задолженности, не востребованной кредиторами, по форме 0510437 используется документ списания кредиторской задолженности. Этот документ можно сформировать в разделе «Учет и отчетность» — «Расчеты». Документ списания кредиторской задолженности также удобно сформировать по результатам инвентаризации расчетов с контрагентами.

Для этого в предварительно созданном документе «Инвентаризация расчетов с контрагентами» на закладке «Кредиторская задолженность» следует выбрать одну или несколько строк, соответствующих задолженности, учитываемой на одном счете, нажать кнопку «Списать» и выбрать соответствующий вид операции.

Доступно три вида операций:

- списать без последующего наблюдения;

- списать с последующим наблюдением;

- прекратить наблюдение задолженности.

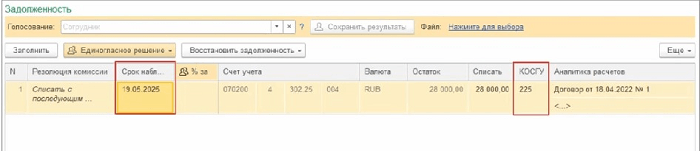

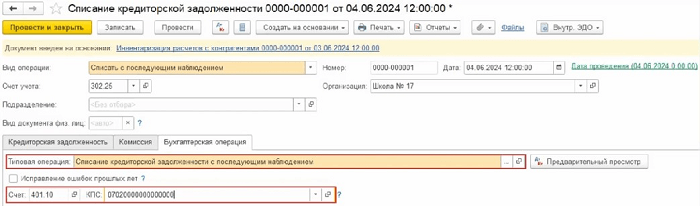

После автоматического заполнения документа «Списание кредиторской задолженности» на закладке «Кредиторская задолженность» следует указать срок наблюдения и КОСГУ.

На закладке «Бухгалтерская операция» указана типовая операция списания кредиторской задолженности с последующим наблюдением. Также следует указать КПС для счета.

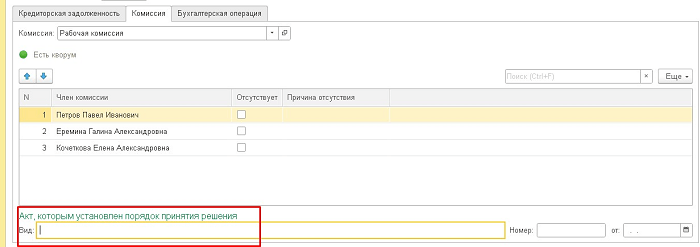

На закладке «Комиссии» из справочника комиссии следует выбрать действующую комиссию учреждения. Далее в таблице необходимо отметить отсутствующих членов комиссии и указать причину их отсутствия.

В нижней части закладки «Комиссия» в реквизитах локального акта следует вручную указать наименование локального правового акта, его номер и дату издания.

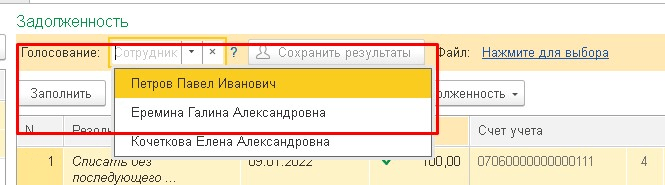

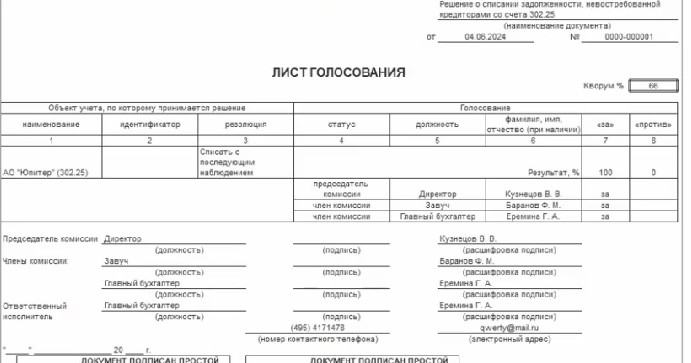

После записи документа в закладке «Кредиторская задолженность» становится доступна возможность зарегистрировать результаты голосования членов комиссии.

Бухгалтерские записи формируются только по тем строкам документа, по которым резолюция комиссии была одобрена в результате голосования. При списании кредиторской задолженности, невостребованной кредиторами, на забалансовый счет 20 формируются проводки по дебету счета 302.25 и кредиту счета 401.10.173. Одновременно невостребованная кредиторская задолженность отражается на забалансовом счете 20.

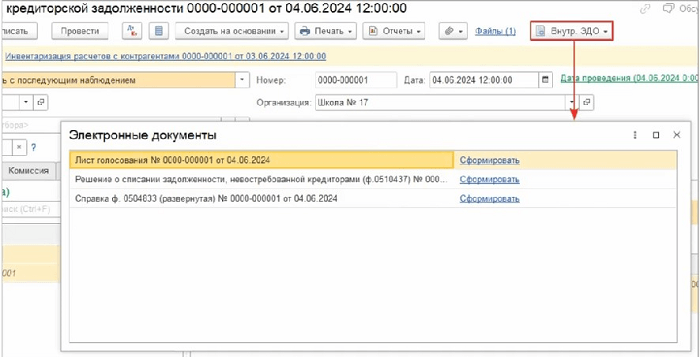

По кнопке «Внутреннее ЭДО» в шапке документа «Списание кредиторской задолженности» можно сформировать и подписать электронные документы «Решение о списании задолженности, не востребованной кредиторами» по форме 0510437, лист голосования и бухгалтерскую справку, используемую для отражения бухгалтерских записей, а также подписать их электронными подписями.

Результат голосования членов комиссии по итогам обсуждения резолюции оформляется листом голосования. Лист голосования является неотъемлемой частью решения.

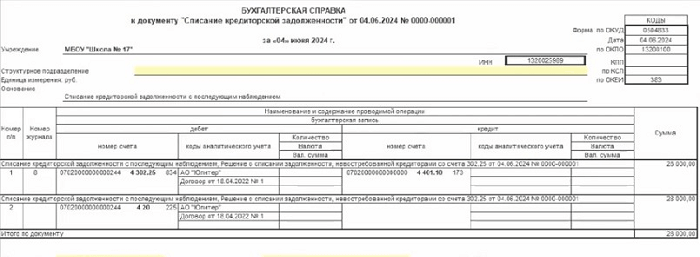

Поскольку в решении нет отметок бухгалтерии, для оформления бухгалтерских записей формируется бухгалтерская справка.

Более подробно информация по учету задолженности, невостребованной кредиторами, рассмотрена на портале 1С: ИТС в разделе 1С:Лекторий. Если у вас остались вопросы вы можете обратиться к нам на линию консультаций по номеру телефона 8 (3852) 66-88-79.