Приобретение венка для возложения к памятнику отражается по КВР 244 "Прочая закупка товаров, работ и услуг" в увязке с подстатьей 226 "Прочие работы, услуги" КОСГУ. Отнесение расходов на подстатью 226 КОСГУ не препятствует принятию венков к учету на счет 105.36 "Прочие материальные запасы – иное движимое имущество учреждения". Для отражения выдачи венка ответственному сотруднику можно использовать требование-накладную (ф.0510451). Рассмотрим не примере бюджетного учреждения, как в 1С:БГУ 2.0 отразить приобретение и выдачу венков для возложения к памятникам.

С 2026 года бюджетные учреждения ведут учет в порядке, определенном стандартами:

- СГФ "Единый план счетов бухгалтерского учета государственных финансов", утв. приказом Минфина России от 30.08.2024 № 121н (далее - СГФ "Единый план счетов");

- СГФ "План счетов бухгалтерского учета бюджетных и автономных учреждений", утв. приказом Минфина России от 20.09.2024 № 133н (далее - СГФ "План счетов бухгалтерского учета").

СГФ "План счетов бухгалтерского учета" содержит минимальные требования к применению счетов учета при формировании корреспонденций. Методические рекомендации по применению СГФ "План счетов бухгалтерского учета" утверждены Минфином России 26.01.2026. Бухгалтерские записи на счетах плана счетов бухгалтерского учета приведены в приложении к Методическим рекомендациям (далее - Бухгалтерские записи).

Принятие обязательств отражается проводками в соответствии с пп. 131, 133 СГФ "План счетов бухгалтерского учета".

Приобретение венка для возложения к памятнику отражается по КВР 244 "Прочая закупка товаров, работ и услуг" в увязке с подстатьей 226 "Прочие работы, услуги" КОСГУ. Это установлено п. 53.2.4.4 порядка, утв. приказом Минфина России от 24.05.2022 № 82н, п. 10.2.6 порядка, утв. приказом Минфина России от 29.11.2017 № 209н (далее - Порядок № 209н). Отнесение расходов на подстатью 226 КОСГУ не препятствует принятию венков к учету на счет 105 36 "Прочие материальные запасы – иное движимое имущество учреждения".

С 2026 года приказом Минфина России от 29.08.2025 № 117н отменена обязательная детализация статьи 340 КОСГУ по подстатьям 341 – 349. Подробнее смотрите здесь.

Принятие к учету венков отражается в соответствии с п. 3.2.6.1 Бухгалтерских записей.

При списании венков по дебету указывается счет 0.401.20.226. Эта корреспонденция счетов приведена также в п. 5 раздела 2 методических рекомендаций по применению СГС "Запасы", доведенных письмом Минфина России от 01.08.2019 № 02-07-07/58075. Расходы на приобретение (изготовление) венков, цветов в целях возложения к памятникам и памятным знакам относятся на финансовый результат текущего года без учета на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры».

В дебет счета 0.401.20 "Расходы текущего финансового года" списываются расходы, не формирующие себестоимость работ, услуг (готовой продукции) (п. 183 СГФ "Единый план счетов"). Если расходы на приобретение венков формируют себестоимость работ, услуг, применяется счет 0.109.00 (п. 39 СГФ "Единый план счетов"). Порядок отнесения расходов на соответствующий аналитический счет счета 0.109.00 закрепляется в учетной политике учреждения. Это установлено п. 40 СГФ "Единый план счетов".

В разрядах 1 - 4 номера счета 0.105.00 000 указывается раздел, подраздел классификации расходов бюджета, в разрядах 5 – 17 – нули (если иное не предусмотрено целевым назначением имущества и (или) учетной политикой учреждения). Для корреспондирующих с ним счетов 0.401.20.200 (кроме безвозмездных неденежных передач) также указываются нули. Для счетов 0.109.00 аналогичное правило не предусмотрено. Следовательно, номера счетов 0.109.00 должны формироваться в общеустановленном порядке. Исключение - при начислении амортизации, выдаче в эксплуатацию объектов основных средств стоимостью до 10 000 руб. включительно в разрядах 5 - 17 номеров счетов аналитического учета счета 109 00 указываются нули (п. 13 СГФ "План счетов бухгалтерского учета"). При списании материалов к счету 0.109.00 используется КПС вида КРБ с указанием в разрядах 1 - 4 номера счета раздела, подраздела классификации расходов бюджета, в разрядах 5 - 14 – нулей (если иное не предусмотрено учетной политикой учреждения), в разрядах 15 - 17 – кода вида расходов.

Номера счетов 0.302.00 формируются в общем порядке с указанием вида расхода.

Унифицированные формы первичных учетных документов, применяемых учреждениями, и методические указания по их заполнению утверждены приказами Минфина России от 30.03.2015 № 52н, от 15.04.2021 № 61н (далее – Приказ № 61н).

Для оформления приемки поставленных товаров, выполненных работ, оказанных услуг по договору, информация о котором не размещается в реестре контрактов ЕИС в сфере закупок, формируется акт (ф. 0510452). Если дата приемки совпадает с датой поставки товара, акт (ф. 0510452) не формирует проводок, а лишь фиксирует факт приемки поставленного товара.

Принятие денежных обязательств оформляется бухгалтерской справкой (ф. 0504833).

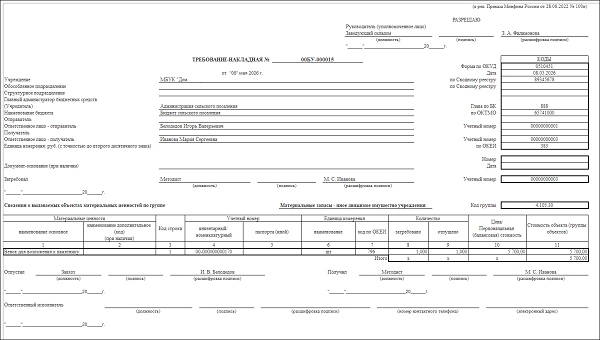

Для отражения выдачи венка ответственному сотруднику можно использовать требование-накладную (ф. 0510451). Этот документ применяется для оформления заявки на получение материальных ценностей для использования в деятельности учреждения и приема-передачи нефинансовых активов между структурными подразделениями и (или) ответственными лицами при выдаче нефинансовых активов для использования. В программе "1С:БГУ 2.0" на основании требования-накладной (ф. 0510451) можно списать материальные запасы.

Порядок оформления первичных документов при приобретении (списании) материальных запасов следует закрепить в учетной политике. Выбытие денежных средств с лицевого счета учреждения оформляется на основании выписки из лицевого счета бюджетного учреждения.

Рассмотрим на примере бюджетного учреждения, как отразить приобретение и выдачу венков для возложения к памятникам в 1С:БГУ 2.0.

МБУК "Дом" 4 мая 2026 года приобрело у контрагента ООО "Ритуальные услуги" венок для возложения к памятнику 9 мая. 8 мая 2026 года венок передан ответственному лицу и списан с учета. Информация о договоре не размещена в ЕИС.

1. Принятие к учету венка

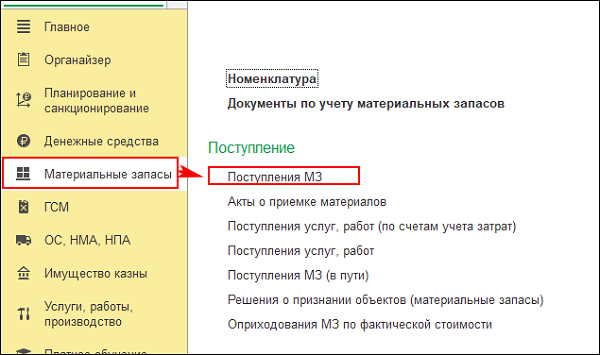

1.1. Для формирования акта приемки товаров, работ, услуг (ф. 0510452) предназначен документ «Акт приемки товаров, работ, услуг» раздела «Услуги, работы, производство». Для отражения стоимости материальных запасов, приобретенных у поставщиков, применяется документ «Поступление МЗ». Он находится в журнале одноименных документов раздела «Материальные запасы».

1.2. Новый документ вводится кнопкой «Создать». При вводе нового документа реквизит «Дата» устанавливается автоматически по текущей дате компьютера, дату можно изменить вручную. «Номер» - присваивается после записи.

При заполнении документа, в первую очередь, указывается вид поступления, для данного примера – «Поступление от поставщика».

Далее заполняются реквизиты шапки документа:

- Счет учета - по умолчанию реквизит имеет значение 105.00, 113.00 Материальные запасы, Биологические активы;

- Счет расчетов - для данного примера указывается счет 302.26. При этом нужно выбрать КПС для счета 302 26;

- Контрагент - поставщик выбирается из справочника «Контрагенты»;

- Договор - выбирается из справочника «Договоры или иные основания» возникновения обязательств;

- МОЛ/Место хранения - выбирается из справочника «Центры материальной ответственности»;

- Зачет аванса - по умолчанию установлено «Автоматически», для этого примера изменять реквизит не обязательно.

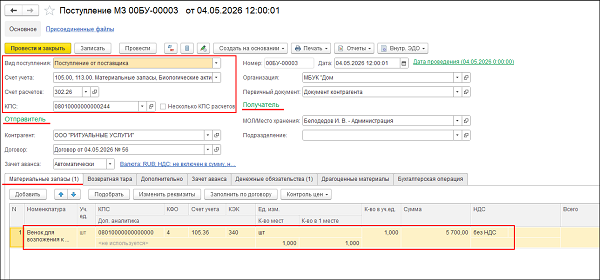

1.3. В табличной части на закладке «Материальные запасы» указываются поступающие товары и их стоимость:

- Номенклатура - выбирается из справочника «Список номенклатуры», при отсутствии в справочнике нужной номенклатуры ее можно добавить;

- КПС - выбирается из справочника «Классификационные признаки счетов (КПС)»;

- КФО - код финансового обеспечения;

- Счет учета - заполняется автоматически, при необходимости можно редактировать вручную;

- КЭК - код экономической классификации;

- Количество - количество приобретенных материальных запасов;

- Сумма - стоимость указанного количества единиц материальных запасов;

- НДС - ставка НДС, сумма НДС рассчитывается автоматически;

- Всего - сумма по строке с учетом налога на добавленную стоимость, рассчитывается автоматически.

Закладка «Возвратная тара» в рассматриваемой хозяйственной операции не заполняется. При необходимости в ней указывается информация о поступившей таре, которая в дальнейшем подлежит возврату поставщику.

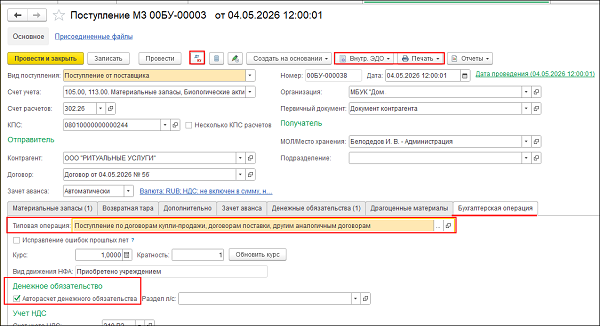

1.4. На закладке «Дополнительно» указываются реквизиты первичного документа. Реквизиты «Грузоотправитель» и «Грузополучатель» заполняются, если по накладной грузоотправитель отличается от поставщика, а грузополучатель - от покупателя.

1.5. На закладке «Бухгалтерская операция» из справочника выбирается вид типовой операции, в соответствии с которым должны формироваться бухгалтерские проводки. Для данного примера необходимо выбрать операцию «Поступление по договорам купли-продажи, договорам поставки, другим аналогичным договорам». При этом обязательно должны быть заполнены реквизиты шапки документа «Контрагент» и «Договор».

Реквизиты группы «Денежное обязательство» заполняются, если необходимо формировать денежное обязательство:

- Авторасчет денежного обязательства - установка флага позволяет принять денежное обязательство;

- Реквизит «Раздел лицевого счета» рекомендуем не заполнять, поскольку подобный аналитический учет не предусмотрен действующими нормативными актами.

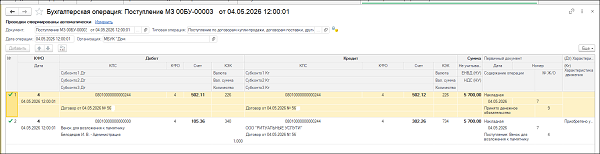

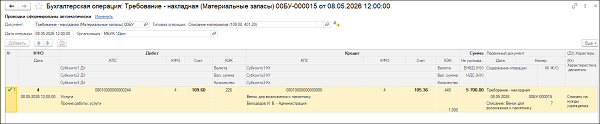

1.6. После проведения документа можно просмотреть сформированные проводки и по кнопке «Печать» распечатать (сформировать) «Бухгалтерскую справку (ф. 0504833)».

2. Перечисление оплаты за венок

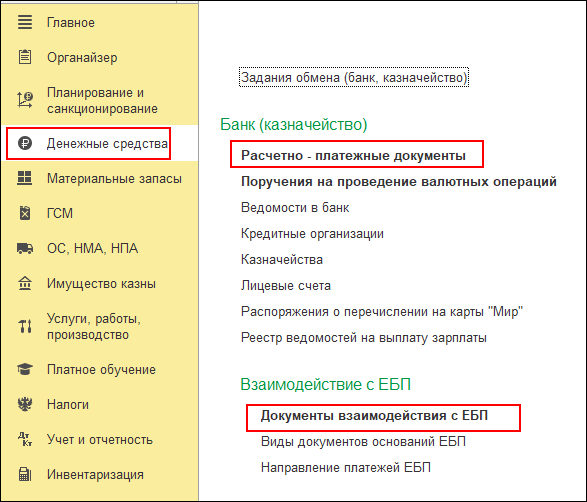

2.1. Для оформления оплаты аванса поставщику используется документ «Заявка на кассовый расход» или «РСКП (перечисление)» из раздела «Денежные средства» - «Документы взаимодействия с ЕБП». Также документы можно ввести на основании документов «Регистрация обязательств и сведений по договорам» и «Поступление МЗ».

2.2. Документ «РСКП (перечисление)» можно загрузить из ЕБП с помощью кнопки «Запросить документы из ЕБП», а также создать вручную. При создании документа на закладке «Платеж» указывается «Кор.счет «– на примере 302.00 «Расчеты по принятым обязательствам». На закладке «Детализация платежа» указывается аналитика операции.

2.3. На закладке «Бухгалтерская операция» указывается типовая операция «Оплата поставщикам и другие платежи (206.00, 302.00)», а также счет кредита 201.11.

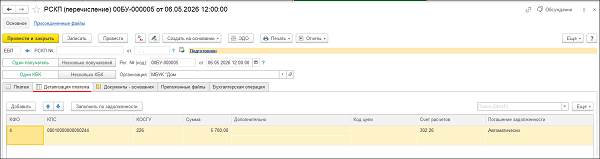

2.4. После проведения документа можно посмотреть бухгалтерские записи. По кнопке «Печать» можно сформировать «Бухгалтерскую справку (ф. 0504833)».

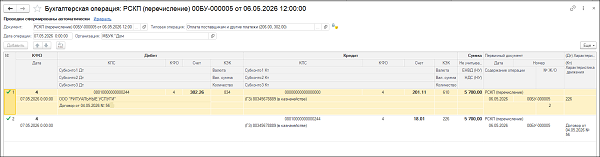

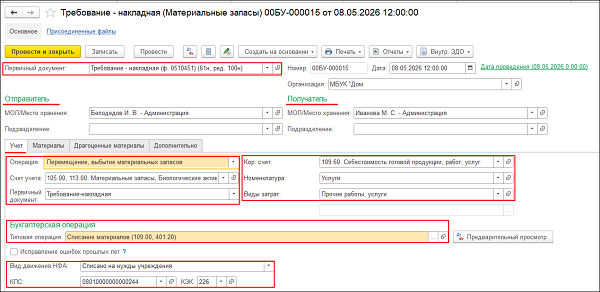

3.1. Выдача венка ответственному сотруднику оформляется документом «Требование-накладная» из раздела «Материальные запасы».

3.2. Для корректного отражения операций и формирования первичных учетных документов необходимо выбрать:

- Отправитель: МОЛ/Место хранения – ответственное лицо, за которым числятся материалы;

- Получатель: МОЛ/Место хранения - ответственное лицо, которому выдаются материалы.

На закладке «Учет» также необходимо указать:

- Операцию - Перемещение, выбытие материальных запасов;

- Счет учета - 105.00, 113.00 Материальные запасы, Биологические активы;

- Кор. Счет - в данном случае - 109.60 «Себестоимость готовой продукции, работ, услуг»;

- Вид затрат - выбирается из справочника затрат;

- Бухгалтерскую операцию: Типовая операция – «Списание материалов (109.00, 401.20)»;

- КПС;

- КЭК - в данном случае 226.

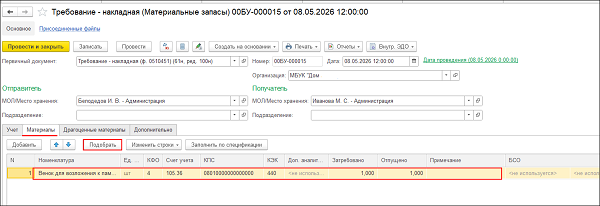

3.3. Табличную часть закладки «Материалы» можно заполнить автоматически с помощью кнопки «Подобрать».

3.4. При заполнении закладки «Материалы» вручную реквизиты заполняются в следующем порядке:

- Номенклатура - выбирается из справочника «Список номенклатуры»;

- Ед. изм. - заполняется автоматически;

- Счет учета - указывается полный счет учета материалов, для данного примера это счет 105.36;

- КПС – классификационный признак счета;

- Затребовано и Отпущено - количество передаваемых номенклатурных единиц.

Если у вас остались вопросы, вы можете обратить к нам за помощью. Например, как сделать перенос остатков с устаревшего забалансового счета 10, действовавшего до 01.01.2026, на новый забалансовый счет 10 в программе 1С:БГУ 2.0, то наши специалисты могут вам помочь. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!