Организация может заключить договор на аренду помещения (жилого или нежилого) с физическим лицом без статуса индивидуального предпринимателя. Обязательное условие: физическое лицо должно быть собственником сдаваемого помещения либо обладать правом им распоряжаться.

Если по договору аренды арендатор не признает право пользование активом (ППА) и обязательство по аренде, то начисление арендной платы у арендатора оформляется документом "Операция". Удержание НДФЛ отражается двумя документами – "Операция" (для формирования проводки) и "Операция учета НДФЛ" (для отражения в отчетности). Для расчетов с физическими лицами используется счет 76.10 (вне зависимости от того, является физлицо работником организации или нет).

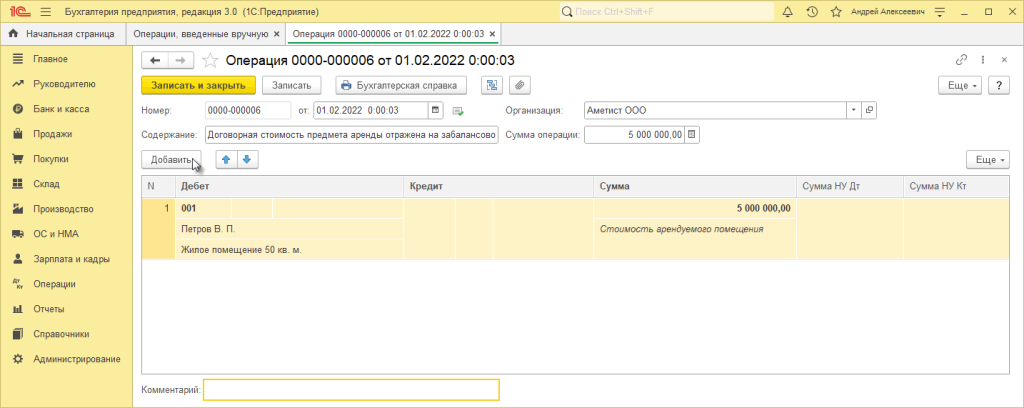

1. Получение арендованного помещения.

Никаких дополнительных настроек программы не потребуется, если организация не признает ППА (право пользования активом) и обязательство по аренде (ОА) по договорам аренды.

Для принятия к учету на забалансовый счет арендованный объект недвижимости следует воспользоваться документом Операция. Табличную часть документа следует заполнить следующим образом:

-

в колонке дебет следует указать счет 001, а также аналитику к нему;

-

субконто 1 (Контрагенты) – выберите из справочника Контрагенты арендодателя (при необходимости следует создать новый элемент);

-

субконто 2 (Основные средства) – по ссылке "Показать все" откройте справочник Основные средства и создайте новый элемент по кнопке Создать или выберите ранее созданный элемент. При заполнении элемента справочника:

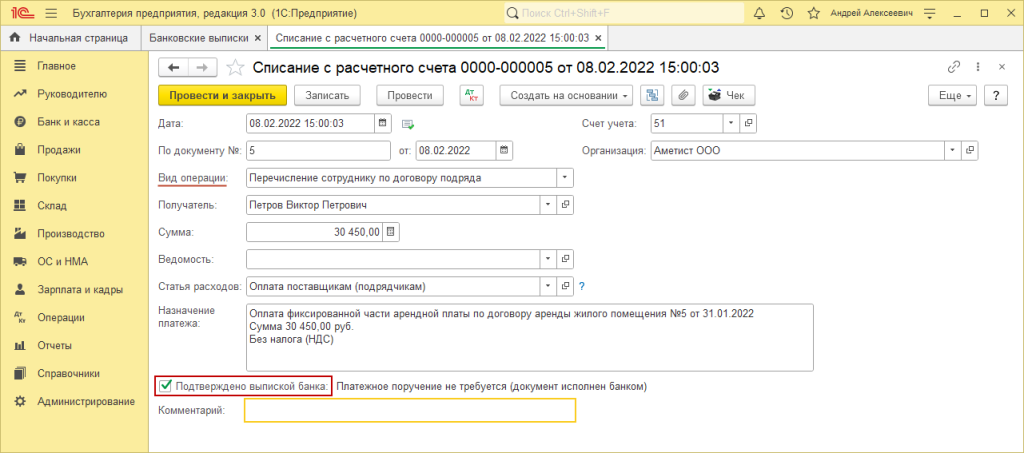

2. Перечисление фиксированной части арендной платы арендодателю следует отразить документ Списание с расчетного счета из раздела Банк и касса.

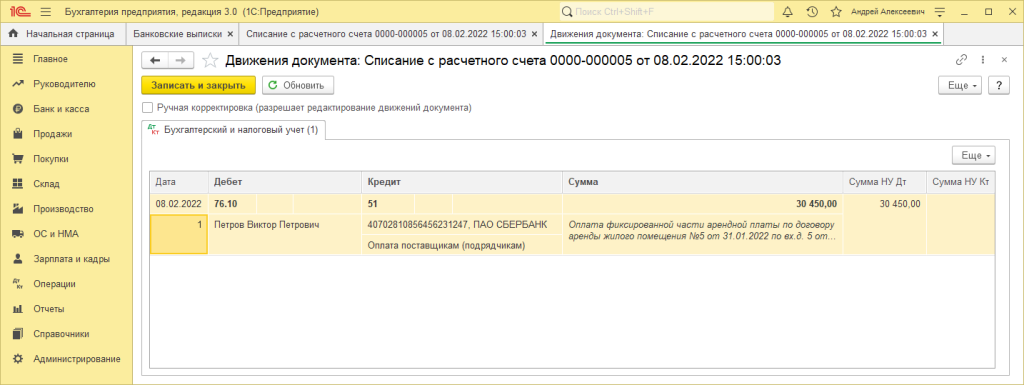

Документ сформирует следующие проводки:

Счет 76.10 "Прочие расчеты с физическими лицами" по дебету проводки выбирается автоматически, поскольку выбран Вид операции документа "Перечисление сотруднику по договору подряда".

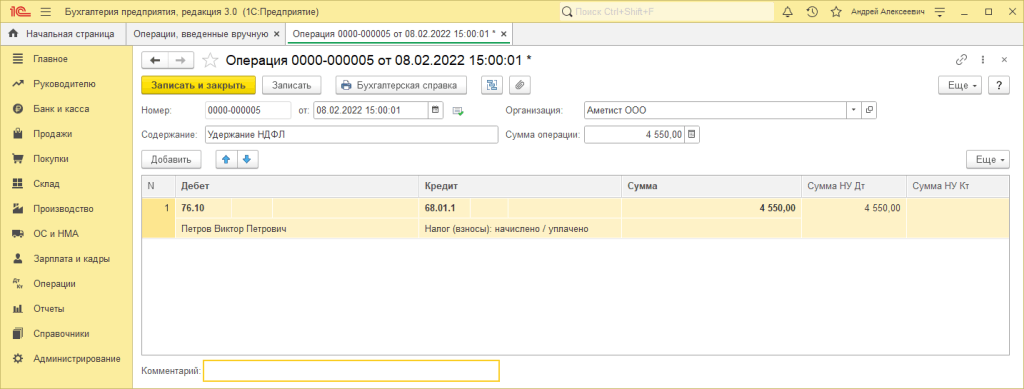

3. Удержание и уплата НДФЛ с доходов арендодателя-физлица. Удержание НДФЛ отражается документом Операция. Документ следует заполнить следующим образом:

В колонке Дебет укажите счет 76.10 "Прочие расчеты с физическими лицами" и аналитику к нему;

Субконто 1 (Работники организаций) – выберите из справочника Физические лица арендодателя (при необходимости создайте новый элемент);

В колонке Кредит укажите счет 68.01.1 "НДФЛ исчисленный налоговым агентом" и аналитику к нему;

В колонках Сумма, Сумма НУ Дт укажите сумму НДФЛ, колонку Сумма НУ Кт не заполняйте.

Кнопка Записать и закрыть.

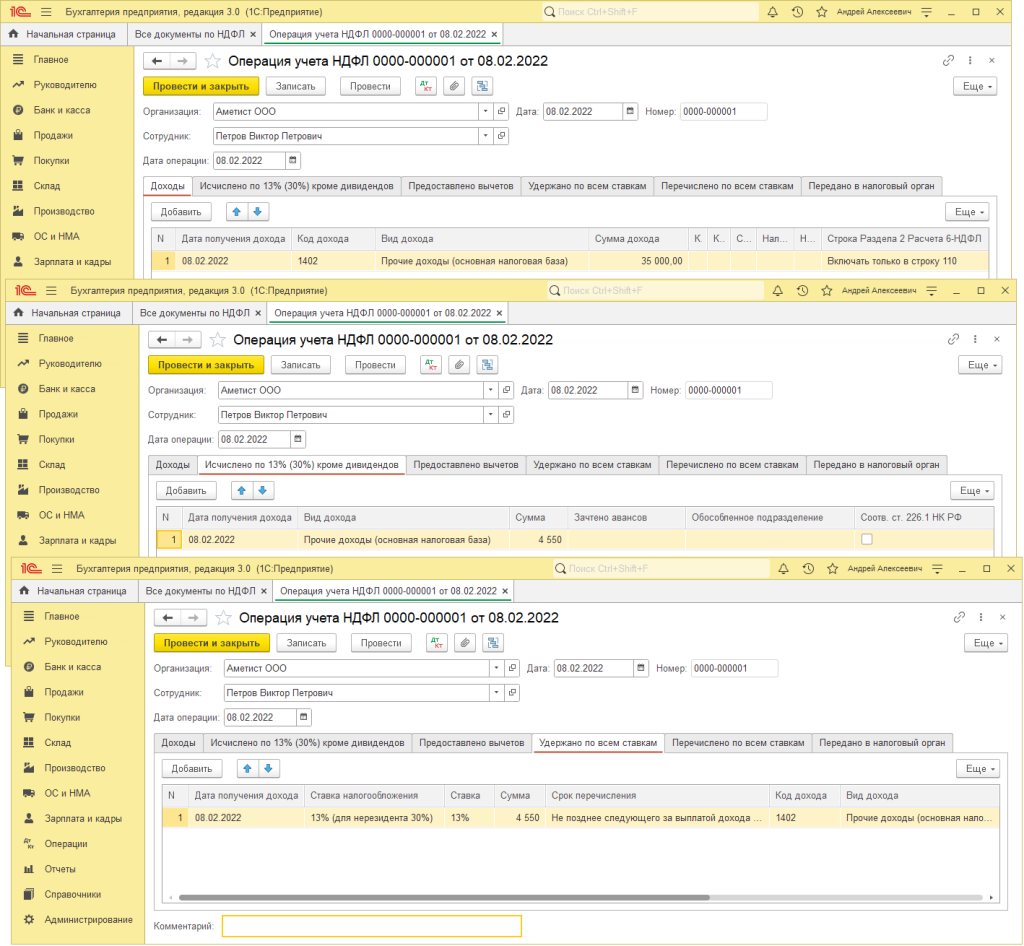

3.2 Отражено удержание НДФЛ (для отчетов по НДФЛ). Отразить удержание НДФЛ следует Операцией учета НДФЛ. Заполнить документ следует следующим образом:

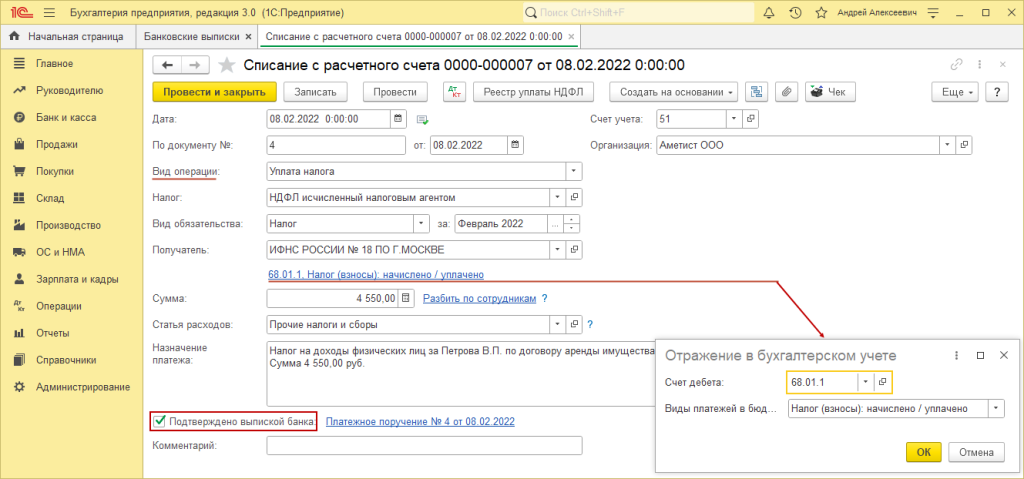

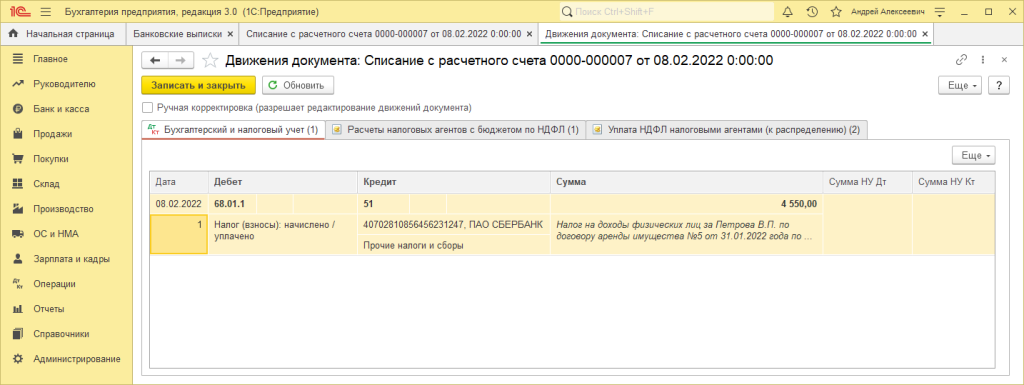

3.3 Удержанный НДФЛ перечислить в бюджет можно с помощью документа Списания с расчетного счета.

3.4 Регистрация перечисления НДФЛ в бюджет:

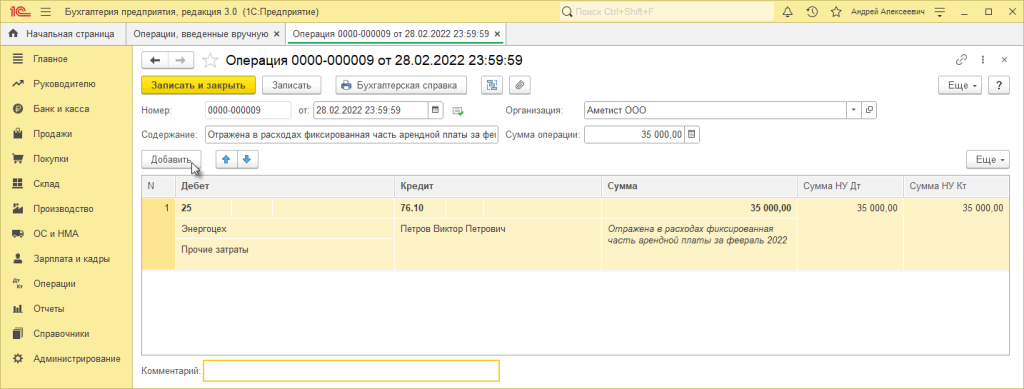

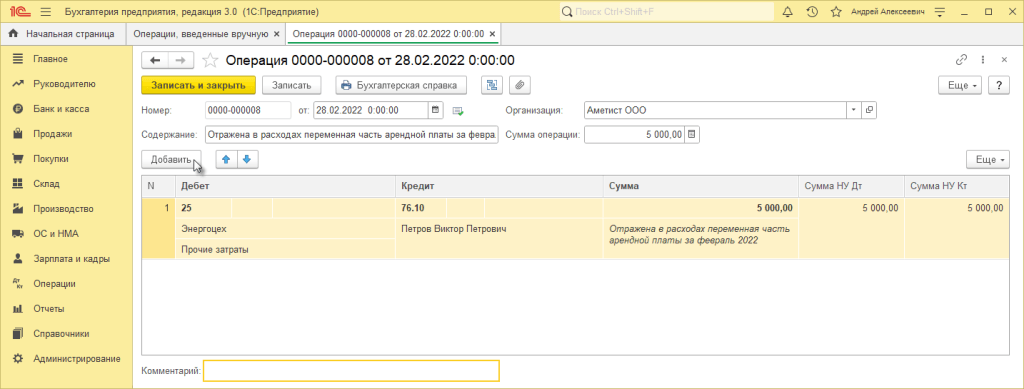

4. Учет арендной платы в расходах

Для отражения в расходах фиксированной части платы за текущий месяц следует воспользоваться документом Операция. Заполнить документ следует следующим образом:

5. Перечисление переменной части арендной платы арендодателю отразить можно документом Списание с расчетного счета из раздела Банк и касса – Банковские выписки.

Заполните документ следующим образом:

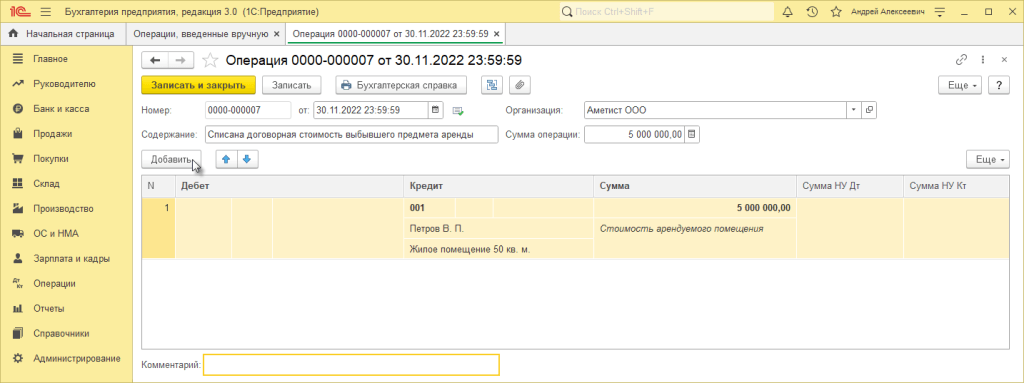

6. Возврат арендованного помещения по окончании договора аренды. Списать с забалансового счета возвращенный арендодателю объект недвижимости можно документом Операция. Заполнить документ следует следующим образом:

Если у вас появились ещё какие-то вопросы, то наши специалисты могут вам помочь. Наш номер телефона 8 (3852) 66-88-79.