Бухгалтеры бюджетных учреждений постоянно сталкиваются с такими понятиями, как принятые и денежные обязательства, принимаемые и отложенные обязательства. Как их правильно принимать и какими документами? В статье мы рассмотрим, какими документами регистрировать принятые обязательства и денежные обязательства в программе 1С:БГУ 2.0.

На основании пункта 162 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утвержденный приказом Минфина России от 16.12.2010 № 174н), далее - Инструкция № 174н, для обобщения информации о принятых (принимаемых) бюджетным учреждением обязательствах (денежных обязательствах) на текущий (очередной; первый год, следующий за очередным; второй год, следующий за очередным; иные очередные годы (за пределами планового периода) финансовый год применяются следующие группировочные счета в разрезе объектов учета:

- 0.502.01.000 - Принятые обязательства;

- 0.502.02.000 - Принятые денежные обязательства;

- 0.502.07.000 - Принимаемые обязательства;

- 0.502.09.000 - Отложенные обязательства.

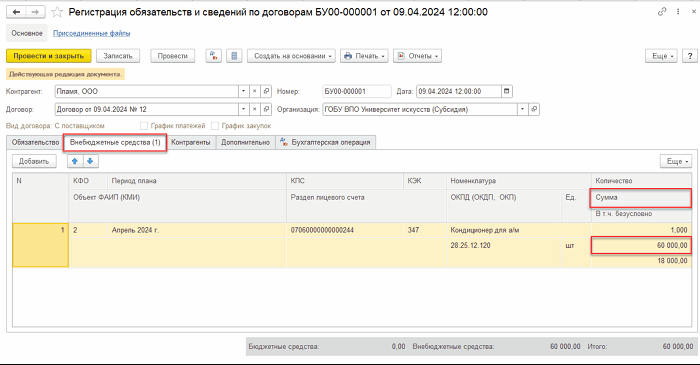

В программе 1С:БГУ 2.0 для отражения на счетах бухгалтерского учета сумм приятных учреждением обязательств, (в том числе бюджетных обязательств) применяется документ «Регистрация обязательств и сведений по договорам». Для регистрации обязательств бюджетное учреждение использует закладку «Внебюджетные средства» по КФО 2, 4, 5, 6, 7 (рисунок 1).

Учреждение учитывает обязательства (в т. ч. денежные), на основании документов, подтверждающих их принятие в соответствии с перечнем, предусмотренным Приложение 3 к Порядку учета бюджетных и денежных обязательств получателей средств федерального бюджета ТОФК, утвержденный Приказом Минфина России от 30.10.2020 № 258н и установленным в учетной политике учреждения (пункт 318 Инструкции № 157н). Основанием для принятия денежного обязательства является также условие по предоставлению аванса, предусмотренное в договоре (контракте).

Принятие денежного обязательства на аванс

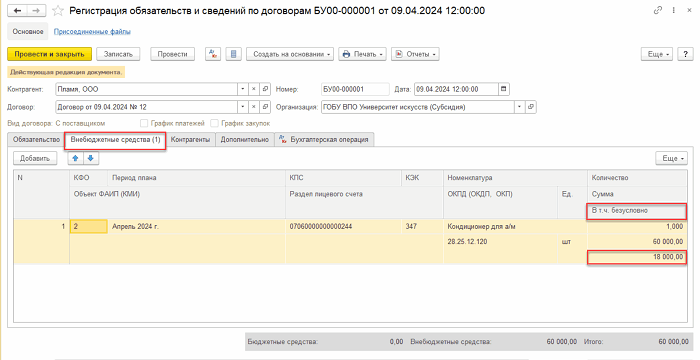

В 1С:БГУ 2.0 для регистрации денежного обязательства по авансовому платежу, предусмотренному договором, используется документ «Регистрация обязательств и сведений по договорам».

На закладке «Внебюджетные средства» в табличной части документа в графе «Сумма» в строке «В т.ч. безусловно», следует указать сумму денежных обязательств по авансу (рисунок 2).

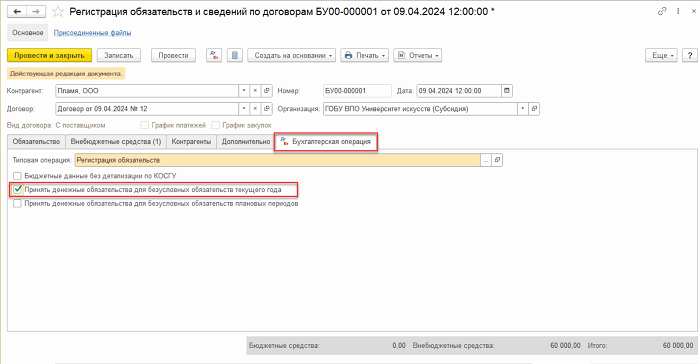

На закладке «Бухгалтерская операция» для регистрации денежных обязательств по авансу следует установить флаг «Принять денежные обязательства для безусловных обязательств текущего года» (рисунок 3).

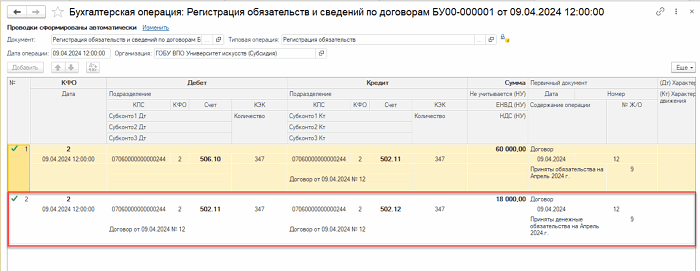

При проведении документа формируются проводки по отражению в учете денежного обязательства на аванс (рисунок 4)

Принятие денежных обязательств по оплате полученных НФА, услуг, выполненных работ

В 1С:БГУ 2.0 бухгалтерские записи по отражению на счетах бухгалтерского учета сумм, принятых учреждением денежных обязательств текущего года формируются документами:

- Поступление МЗ;

- Поступление МЗ (в пути);

- Поступление ОС, НМА, НПА;

- Поступление ОС, НМА, НПА (в пути);

- Поступление услуг, работ;

- Отражение зарплаты в учете;

- Решение о командировании;

- Заявка-обоснование закупки товаров, работ, услуг малого объема через подотчетное лицо;

- Отчет о расходах подотчетного лица;

- Авансовый отчет и т.д.

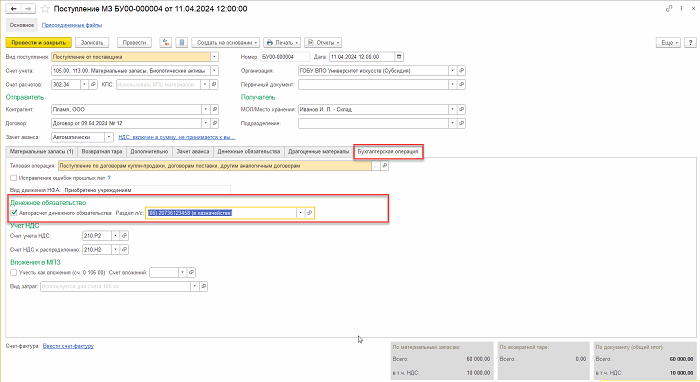

В таких документах на закладке «Бухгалтерская операция» для формирования проводок по принятию денежного обязательства следует включить флаг «Авторасчет денежного обязательства» (рисунок 5).

При проведении документа наряду с бухгалтерскими записями по принятию к учету НФА, работ, услуг, формируются проводки по принятию денежных обязательств в тех же суммах.

Если по договору ранее было принято денежное обязательство на сумму аванса, сумма принимаемого денежного обязательства будет уменьшена на сумму зачтенного аванса (оборота по Договору: Д-т 302.00, К-т 206.00) (рисунок 6).

Отчетность по обязательствам

Операции по принятым обязательствам отражаются в отчетах:

- Журнал регистрации обязательств 0504064 (радел «Планирование и санкционирование» - «Отчеты» - «Отчеты по планированию и санкционированию»). В отчете можно отобрать операции по обязательствам (по счету 502 01) или денежным обязательствам (по счету 502 02), КФО, КПС и другим параметрам за любой период времени;

- Журнал операций № 9 по санкционированию 0504071 (радел «Учет и отчетность» - «Отчеты» - «Регистры учета»). Журнал формируется, если в Плане счетов (ЕПСБУ) для счетов 500.00 установлен журнал № 9.

Подробнее об учете принятых обязательств (денежных обязательств) в программе 1С:БГУ 2.0 вам расскажут и помогут наши специалисты. Наш номер телефона 8 (3852) 66-88-79.