Наступила любимая «горячая» пора всех бухгалтеров: нужно подвести итоги за третий квартал 2024 года, проверить правильность отраженных операций, сдать отчеты и заплатить налоги за имущество. Для расчета суммы авансовых платежей по налогу на имущество, а также для формирования платежей и заполнения сведений в годовой декларации в программе предусмотрен документ "Расчет налога на имущество". На его основании можно ввести документ "Начисление имущественных налогов", который предназначен для отражения в бухгалтерском учете операций по начислению транспортного налога, земельного налога, налога на имущество. Как в программе 1С:БГУ 8 сформировать расчет налога на имущество для бюджетных учреждений, рассмотрим в статье.

Налог на имущество организаций является региональным налогом, поэтому устанавливается законами субъектов РФ. Объектом обложения налогом на имущество для российских организаций признается недвижимое имущество, которое учитывается на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Налоговая база по налогу на имущество определяется по среднегодовой стоимости. Исключение составляют объекты недвижимого имущества (здания), указанные в статье 378.2 Налогового кодекса РФ, налоговая база по которым рассчитывается исходя из их кадастровой стоимости. Среднегодовая стоимость имущества определяется в порядке, установленном пункте 4 статьи 376 Налогового кодекса РФ.

Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Отчетные периоды законодательный орган субъекта РФ вправе не устанавливать.

На основании подпункта 4 пункта 1 статьи 23 Налогового кодекса РФ налогоплательщики обязаны представлять в налоговый орган по месту учета налоговые декларации (расчеты), уведомления об исчисленных суммах налогов, авансовых платежей по налогам, уплаченных (перечисленных) в качестве единого налогового платежа, если такая обязанность предусмотрена законодательством о налогах и сборах. В соответствии с пунктом 1 статьи 386 Налогового кодекса РФ необходимо подавать в налоговые органы налоговую декларацию по налогу на имущество организаций по истечении каждого налогового периода.

Для расчета суммы авансовых платежей по налогу на имущество, а также формирования печатной формы в разрезе налоговых органов и кодов по ОКТМО для удобного формирования платежей и заполнения сведений в годовой декларации в программе 1С:БГУ 8 предусмотрен документ «Расчет налога на имущество». На основании этого документа можно ввести документ «Начисление имущественных налогов», который предназначен для отражения в бухгалтерском учете операций по начислению транспортного налога, земельного налога, налога на имущество.

1. Расчет налога на имущество

Налог на имущество является региональным налогом и вводится в действие законами субъектов РФ. В законе устанавливается налоговая ставка (в пределах, указанных в НК РФ), а также порядок уплаты налога. Действующие в Алтайском крае ставки и сроки уплаты налога на имущество указаны в Законе Алтайского края от 27.11.2003 № 58-ЗС (ред. от 03.10.2023).

Предварительные настройки.

Для ввода в информационную базу индивидуальных сведений о ставках налога на имущество и налоговых льгот по каждому объекту или по списку объектов предназначен документ «Регистрация порядка налогообложения имущества». Этим документом для объектов недвижимого имущества вводятся сведения о порядке обложения налогом на имущество, отличном от общего порядка, установленного в «Учетной политике» «Карточки учреждения» на закладке «Налог на имущество».

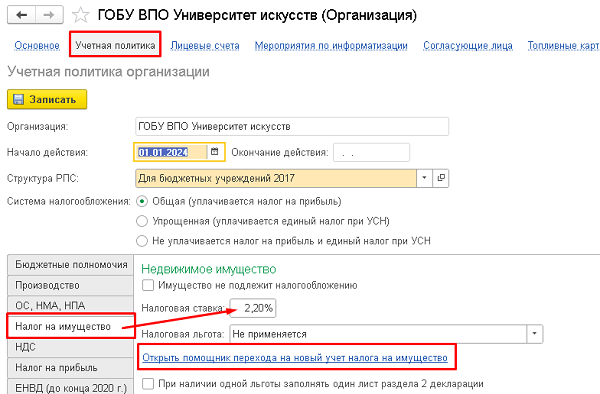

Документ может быть открыт через «Карточку Учреждения», в которой на закладке «Налог на имущество» «Учетной политики» устанавливается общая Налоговая ставка 2,2%, путем перехода по гиперссылке «Открыть помощник перехода на новый учет налога на имущество» (рисунок 1).

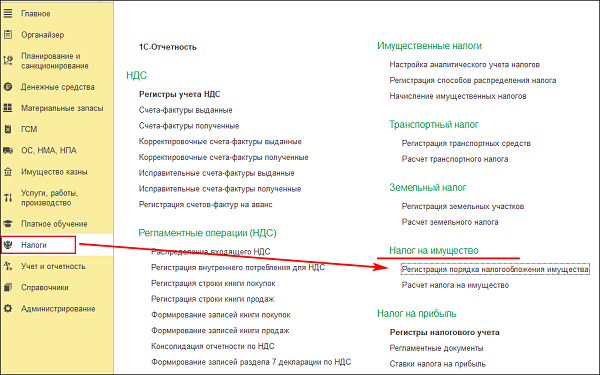

Документ также может быть открыт в пункте главного меню функций «Налоги» - «Налог на имущество» (рисунок 2).

В документе необходимо заполнить (рисунок 3):

✔ Дату – дата, с которой налог на имущество в отношении объекта недвижимого имущества рассчитывается в указанном порядке.

✔ Организацию – учреждение, в котором принят на учет объект недвижимого имущества.

✔ Порядок налогообложения – выбирается из списка «Индивидуальный», «Общий» или «Не является объектом налогообложения».

Постановка на учет в налоговом органе – выбирается из списка:

• «По месту нахождения организации» – если недвижимое имущество поставлено на учет по месту учета учреждения. По таким объектам недвижимого имущества при заполнении декларации будут автоматически указываться КПП и ОКТМО учреждения, указанные в карточке учреждения в справочнике «Организации».

• «В другом налоговом органе» – если недвижимое имущество поставлено на учет вне места нахождения организации. При выборе этого варианта следует указать налоговый орган, где проведена постановка на учет, и код по ОКТМО территории, где находится недвижимое имущество, из справочника «Регистрация в налоговом органе». По таким объектам недвижимого имущества при заполнении декларации будут использоваться КПП и коды по ОКТМО, указанные в сведениях о регистрации в другой ИФНС.

В разделе «Сведения» необходимо указать:

• Налоговую базу – с помощью переключателя выбирается, каким образом определяется налоговая база в целях исчисления налога на имущество: Среднегодовая стоимость или Кадастровая стоимость.

• Не является объектом налогообложения – флажок устанавливается, если объект не является объектом обложения налогом на имущество в соответствии с пунктом 4 статьи 374 Налогового кодекса РФ.

• Код вида имущества – выбирается из списка код вида имущества.

• Налоговая ставка – налоговая ставка, по которой проводится расчет налога на имущество.

• Налоговая льгота – выбирается из списка и может принимать значения:

• Не применяется – если налоговая льгота в учреждении не применяется;

• Облагается по сниженной ставке – если имущество организации облагается по налоговой ставке, сниженной относительно обычно применяемой ставки. При выборе этого варианта сниженная налоговая ставка указывается в поле «Налоговая ставка»;

• Освобождается от налогообложения – имущество организации освобождается от налогообложения. При выборе этого варианта будет доступен для заполнения реквизит «Код льготы», в котором следует указать код льготы, причину освобождения от налогообложения.

В табличной части «Основные средства» следует указать объекты по кнопке «Добавить», для которых необходимо указать индивидуальный порядок налогообложения. В поле «Отбор» по гиперссылке можно задать поля отбора, с учетом которых по кнопке «Заполнить» будет заполнена табличная часть.

При проведении документа формируются записи в регистр сведений «Ставки налога на имущества по отдельным основным средствам».

2. Формирование расчета налога на имущество

Документ Расчет налога на имущество можно открыть с помощью команды «Расчет налога на имущество» меню функций раздела «Налоги» (рисунок 2).

В открывшемся документе необходимо указать:

• Отчетный период – указывается отчетный период, за который нужно рассчитать сумму налога на имущество.

• Организацию – заполняется автоматически, значение можно изменить.

Документ содержит две закладки:

• По среднегодовой стоимости – заполняется, если налоговая база по налогу на имущество определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения.

• По кадастровой стоимости – заполняется, если налоговая база по налогу на имущество определяется как кадастровая стоимость имущества.

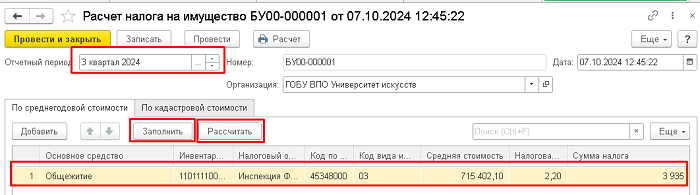

Для автоматического заполнения таблиц закладок объектами имущества учреждения следует использовать кнопку «Заполнить».

В результате на закладке «По среднегодовой стоимости» автоматически заполнятся графы «Основное средство, Инвентарный номер, Налоговый орган, Код по ОКТМО, Код вида имущества, Средняя стоимость, Налоговая ставка, Доля стоимости, Сумма налога» согласно сведениям о порядке обложения имущества учреждения налогом на имущество, установленных в «Учетной политике» на закладке «Налог на имущество» и/или в предварительно введенных документах «Регистрация порядка налогообложения имущества».

При необходимости добавления новых строк в ручном режиме следует использовать кнопку «Добавить». Далее для расчета авансового платежа по налогу на имущество нужно воспользоваться кнопкой «Рассчитать» (рисунок 4).

В данном примере у учреждения отсутствует недвижимое имущество, для которого применяются индивидуальные налоговые ставки. Все имущество облагается налогом по ставке 2,2%.

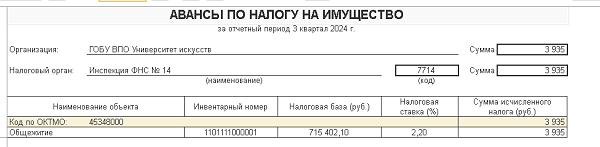

По кнопке «Расчет» можно вывести на печать печатную форму расчета налога на имущество (рисунок 5).

На основании документа «Расчет налога на имущество» можно ввести документ «Начисление имущественных налогов», который предназначен для отражения в бухгалтерском учете операций по начислению транспортного налога, земельного налога, налога на имущество.

Подробнее об учете принятых обязательств (денежных обязательств) в программе 1С:БГУ, ред. 2 вам расскажут наши специалисты. Наш номер телефона 8 (3852) 66-88-79.