Бланки строгой отчетности (далее БСО), которые выданы ответственным лицам из мест хранения (со склада) для оформления или использования в деятельности учреждения, учитываются на забалансовом счете 03. В случае возврата неиспользованных бланков в места хранения или на склад они вновь принимаются к балансовому учету на счет 105.36 «Прочие материальные запасы – иное движимое имущество учреждения». Одновременно уменьшается показатель по забалансовому счету 03. Как в 1С:БГУ восстановить БСО на баланс с забалансового счета 03, рассмотрим на примере казенного учреждения.

Признаки, которыми должны обладать бланки строгой отчетности, приведены в п. 118 инструкции, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Бланки могут быть отнесены к бланкам строгой отчетности, если они:

- изготовлены типографским способом по форме, утвержденной правовым актом органа власти;

- содержат номер, серию;

- имеют степень защиты;

- хранятся, выдаются и уничтожаются в соответствии со специальными требованиями, установленными уполномоченным органом власти.

Перечень БСО устанавливается учреждением в учетной политике. В него могут быть включены дипломы, аттестаты, свидетельства, сертификаты, квитанции и иные БСО.

Приобретение (изготовление) БСО, не предназначенных для дальнейшей перепродажи, отражается по подстатье 349 "Увеличение стоимости прочих материальных запасов однократного применения" (п. 11.4.8 порядка, утв. приказом Минфина России от 29.11.2017 № 209н). Бланки строгой отчетности, приобретенные (созданные) для использования (потребления) в деятельности учреждения и находящиеся в местах хранения (складах), учитываются на счете 0.105.36.349 "Увеличение стоимости прочих материальных запасов однократного применения".

Для учета БСО, выданных ответственным лицам из мест хранения (со склада) для оформления или использования в хозяйственной деятельности, предназначен забалансовый счет 03 (п. 337 Инструкции № 157н). Аналитический учет по счету 03 ведется по каждому виду бланков в разрезе лиц, ответственных за их хранение и (или) выдачу, и мест хранения в условной оценке: один бланк, один рубль, а в случаях, установленных учреждением в учетной политике, – по стоимости приобретения бланков.

Разъяснения по учету БСО содержатся в письмах Минфина России от 14.03.2019 № 02-06-10/16864, от 26.04.2019 № 02-07-07/31230. При этом даже если в учреждении фактически нет склада и ответственное за хранение и оформление БСО лицо – один и тот же сотрудник, все равно нужно вести раздельный учет. На забалансовом счете 03 должны учитываться только те БСО, которые находятся у ответственных лиц непосредственно для использования в хозяйственной деятельности учреждения, то есть их оформления.

Неиспользованные БСО, которые ранее были выданны сотруднику учреждения, ответственному за их оформление и (или) выдачу, в случае их возврата в места хранения (на склад) принимаются к балансовому учету по дебету счета 1.105.36.000 и кредиту счета 1.401.10.172. Одновременно уменьшается показатель по забалансовому счету 03. Бланки восстанавливаются на балансе по стоимости на дату их выбытия с балансового учета (выдачи для оформления). Корреспонденция счетов приведена в п. 23 инструкции, утвержденной приказом Минфина России от 06.12.2010 № 162н (далее - Инструкция № 162н).

Согласно п. 2 Инструкции № 162н, приложением 2 к Инструкции № 162н в разрядах 1 – 4 номеров счетов аналитического учета счета 105.00 указываются раздел, подраздел, в разрядах 5 – 17 – нули. Иное может быть предусмотрено целевым назначением имущества и (или) средств - источника финансового обеспечения приобретаемого имущества.

К счету 1.401.10.172 указывается классификация доходов бюджетов. Доходы от выбытия материальных запасов относятся на код доходов 440 "Уменьшение стоимости материальных запасов". Доходы от реализации материальных запасов отражаются по КДБ 114 ХХХХХ ХХ 0000 440 (приложение к приказу Минфина России от 10.06.2024 № 85н).

Унифицированные формы электронных первичных учетных документов и регистров бухгалтерского учета, а также методические указания по их формированию и применению утверждены приказом Минфина России от 15.04.2021 № 61н (далее - Приказ № 61н). Приказом № 61н не предусмотрено отдельной формы первичного документа для оформления возврата БСО ответственным лицом на склад (место хранения), поэтому применяемую форму необходимо закрепить в учетной политике (графике документооборота).

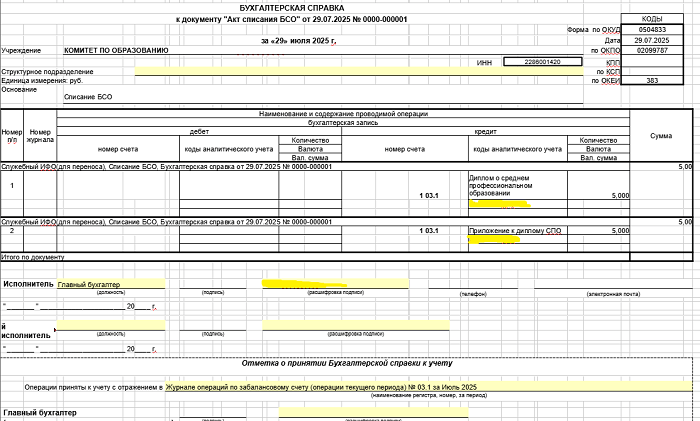

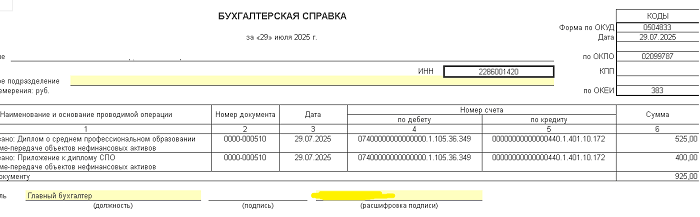

Для отражения выбытия БСО с забалансового счета 03 можно оформить бухгалтерскую справку по форме 0504833. Для оформления восстановления БСО на баланс с забалансового счета 03 можно использовать акт о приеме-передаче объектов нефинансовых активов (ф. 0510448), оформленный в одностороннем порядке.

Рассмотрим на примере казенного учреждения, как в 1С:БГУ восстановить на баланс бланки строгой отчетности с забалансового счета 03.

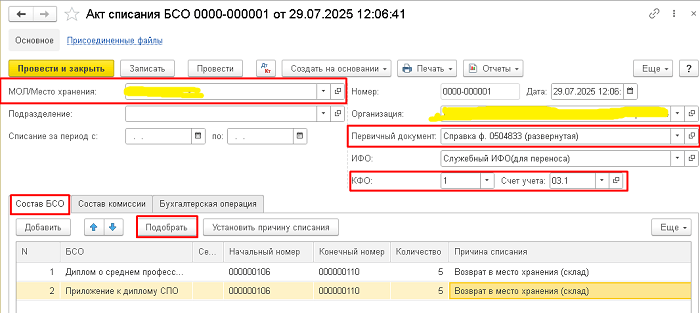

В начале июля казенное учреждение «Комитет по образованию» выдало ответственному лицу по заявке 100 бланков титулов дипломов о среднем профессиональном образовании (по цене 105 руб. за шт.) и приложений к диплому (по цене 80 руб. за шт). Бланки приняты к учету на забалансовый счет 03 в условной оценке: один объект, один рубль. Ответственному лицу для оформления потребовалось 95 бланков каждого наименования. В конце июля ответственное лицо вернуло бланки в количестве 10 шт. (5 шт. дипломов и 5 шт. приложений) на склад учреждения.

1. Выбытие БСО с забалансового учета при их возврате на склад

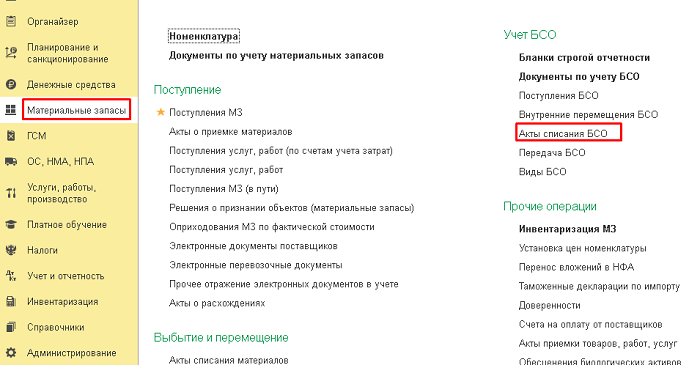

1.1. Выбытие БСО, возвращаемых ответственным лицом на склад, с забалансового счета 03 может отражаться с помощью документа «Акт списания БСО» в разделе «Материальные запасы» – «Учет БСО».

1.2. В документе «Акт списания БСО» указываются следующие данные:

- МОЛ/Место хранения – центр материальной ответственности, от которого передаются БСО, выбирается из справочника «Центры материальной ответственности»;

- Первичный документ - Справка ф. 0504833 (развернутая);

- КФО – код финансового обеспечения выбирается из списка;

- Счет учета - 03.1.

Табличную часть закладки «Состав БСО» можно заполнить вручную либо нажатием на кнопку «Подобрать».

1.3. Закладку «Состав комиссии» для рассматриваемого примера можно не заполнять.

1.4. На закладке «Бухгалтерская операция» указана единственная типовая операция «Списание БСО».

1.5. После проведения документа «Акт списания БСО» можно сформировать «Бухгалтерскую справку (ф. 0504833)».

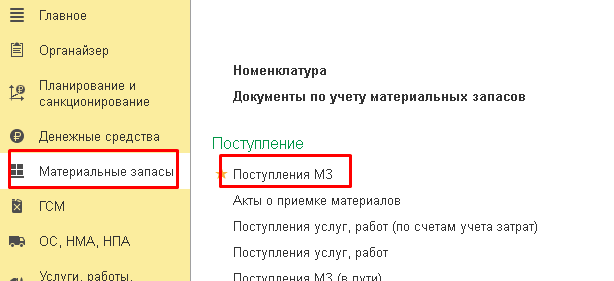

2. Восстановление БСО на балансе по первоначальной стоимости

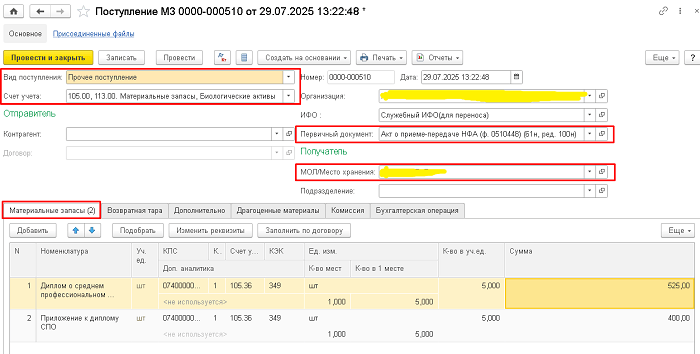

2.1. Для восстановления БСО на баланс по первоначальной стоимости применяется документ «Поступление МЗ», который находится в журнале одноименных документов раздела «Материальные запасы».

2.2. При заполнении документа в первую очередь указывается вид поступления, для этого примера - Прочее поступление.

Далее заполняются реквизиты шапки документа:

- Счет учета - по умолчанию реквизит имеет значение 105.00, 113.00 Материальные запасы, Биологические активы;

- Первичный документ - Акт о приеме-передаче НФА (ф. 0510448) (61н, ред. 100н) при закреплении в учетной политике (графике документооборота) использования Акта (ф. 0510448), оформленного в одностороннем порядке, для возврата БСО от ответственного лица на склад;

- МОЛ/Место хранения - ответственное лицо, принимающее БСО на склад, выбирается из справочника «Центры материальной ответственности».

В табличной части на закладке «Материальные запасы» указываются возвращаемые БСО, их аналитика и стоимость.

2.3. Закладки «Возвратная тара», «Дополнительно» и «Драгоценные материалы» для рассматриваемого примера не заполняются.

2.4. На закладке «Комиссия» указывается комиссия учреждения, которая при формировании «Акта о приеме-передаче (ф. 0510448)» будет указана в оформляющей части документа.

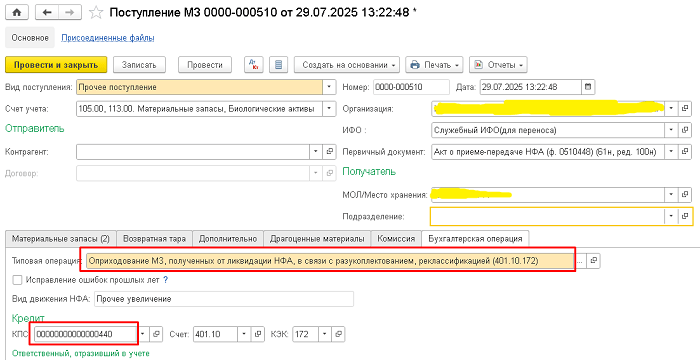

2.5. В документе «Поступление МЗ» не предусмотрено отдельной типовой операции для восстановления БСО на баланс с забалансового счета 03. Для формирования проводок в корреспонденции со счетом 0 401 10 172 на закладке «Бухгалтерская операция» может быть выбрана типовая операция «Оприходование МЗ, полученных от ликвидации НФА, в связи с разукоплектованием, реклассификацией (401.10.172)». В группе реквизитов «Кредит» необходимо заполнить аналитику счета 401.10.172.

2.6. После проведения документа «Поступление МЗ» можно посмотреть бухгалтерские проводки и сформировать «Акт о приеме-передаче объектов нефинансовых активов (ф. 0510448)».

Если у вас остались вопросы, вы можете обратить к нам на линию консультаций. Например, как отразить приобретение бланков строгой отчетности или настроить книгу учета БСО. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!