Незакрытые долги по зарплате подтягиваются в ведомость к выплате, в результате чего в регистрах по НДФЛ доход переопределяется на дату выплаты. После таких переопределений дохода может не верно считаться НДФЛ. О том, как не допустить подобных ошибок, проанализировать задолженность по сотрудникам и вовремя ее закрыть, подробно описано в нашей статье.

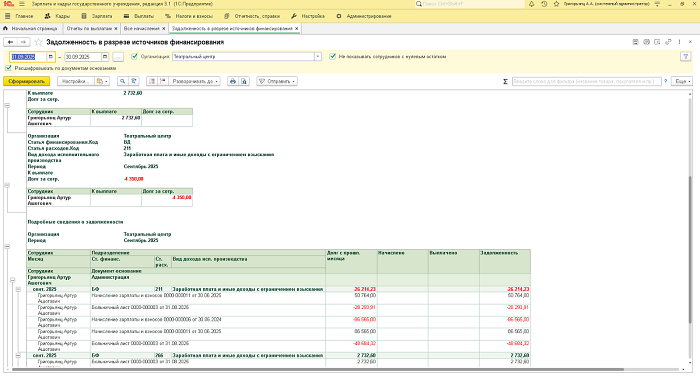

Один из наиболее удобных отчетов для анализа взаиморасчетов с сотрудниками по заработной плате - это отчет «Задолженность по зарплате» (а, также отчет «Задолженность по источникам финансирования»). Сформировать отчеты можно, используя раздел «Выплаты» – «Отчеты по выплатам».

По умолчанию суммы в отчете учитываются по месяцам выплаты (и месяцам начисления). А не по датам, когда фактически была произведена выплата. Задолженность в отчете можно увидеть как сводно, так и подробно (в том числе по источникам финансирования). Депонированная заработная плата в остатке к выплате отображаться не будет, поскольку взаиморасчеты по сотруднику закрыты, а открыты взаиморасчеты по депоненту.

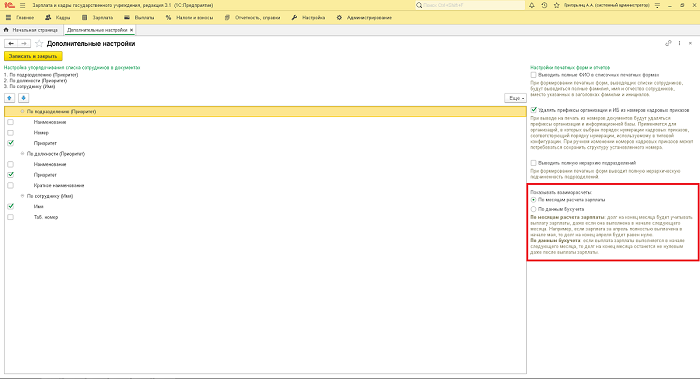

В отчетах «Расчетный листок», «Анализ зарплаты по сотрудникам» и прочих отчетах сальдо по зарплате будет отображаться в соответствии с настройкой («Настройка» – «Дополнительные настройки»).

В случае, если переключатель установлен на «по месяцам расчета зарплаты», то долг на конец месяца будет учитывать выплату зарплаты. Даже если она выполнена в начале следующего месяца. Если установлен переключатель «по данным бухучета», то при выплате заработной платы в следующем месяце долг на конец месяца останется не нулевым даже после выплаты зарплаты.

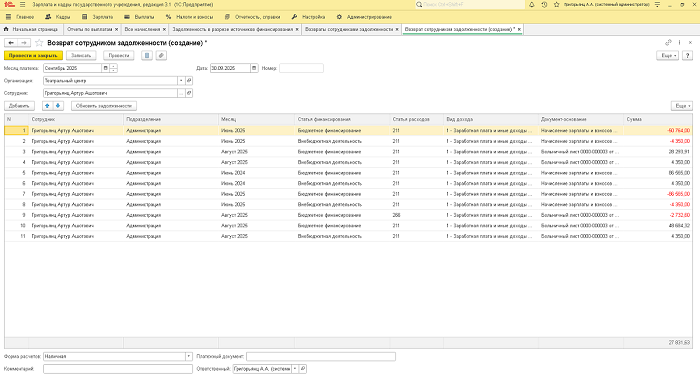

Отразить возврат сотрудником задолженности можно документом «Возвраты сотрудниками задолженности» из раздела «Выплаты».

В документе указывается дата, месяц платежа (закрытия взаиморасчетов), сотрудник и суммы возврата долга в разрезе подразделений.

Если у вас остались вопросы, вы можете обратить к нам на линию консультаций. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!