Бланки строгой отчетности (БСО) не предназначенные для дальнейшей перепродажи, приобретаются (изготавливаются) по КОСГУ 349. До момента выдачи бланки соответствуют критериям актива и учитываются на счете 105.36 В статье рассмотрим, как отразить приобретение БСО в 1С:БГУ 8 для бюджетных и автономных учреждений.

Признаки, которыми должны обладать бланки строгой отчетности, приведены в пункте 118 инструкции, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н). Бланки могут быть отнесены к бланкам строгой отчетности (далее – БСО), если они:

-

изготовлены типографским способом по форме, утвержденной правовым актом органа власти;

-

содержат номер, серию;

-

имеют степень защиты;

-

хранятся, выдаются и уничтожаются в соответствии со специальными требованиями, установленными уполномоченным органом власти.

Перечень БСО устанавливается учреждением в рамках учетной политики. В него могут быть включены бланки трудовых книжек, вкладышей к ним, аттестаты, дипломы, свидетельства, сертификаты, справки, квитанции и иные БСО.

Приобретение (изготовление) БСО, не предназначенных для дальнейшей перепродажи, отражается по подстатье 349 "Увеличение стоимости прочих материальных запасов однократного применения" КОСГУ. Использование этой подстатьи предполагает учет продукции в составе материальных запасов на счете 105.00. Однако положениями подпунктами 99, 118 Инструкции 157н учет БСО на счете 105.00 прямо не предусмотрен.

До момента выдачи БСО соответствуют критериям актива, которые перечислены в подпунктах 36 — 38 СГС «Концептуальные основы», утвержденный приказом Минфина России от 31.12.2016 № 256н. Объекты можно использовать в целях выполнения функции учреждения или обменять на другие активы. С этой точки зрения учет БСО на счете 105.36 закономерен.

Материалы приходуются по стоимости приобретения по дебету соответствующих счетов аналитического учета счета 0.105.00.340 и кредиту соответствующих счетов аналитического учета счета 0.302.34.730. Это предусмотрено пунктом 34 инструкции, утвержденной приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н), пунктом 34 инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее — Инструкция № 183н)

В разрядах 5 – 17 номеров счетов аналитического учета счета 0.105.00.000 ставятся нули. Иное может быть предусмотрено целевым назначением имущества и (или) средств - источника финансового обеспечения приобретаемого имущества. Таким образом, к счету 0.105.00.000 указывается классификационный признак счетов (КПС) вида КРБ – ХХХХ0000000000000.

Для учета БСО предназначен забалансовый счет 03 (пункт 337 Инструкции 157н). Аналитический учет по счету 03 ведется по каждому виду бланков в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в условной оценке: один бланк, один рубль, а в случаях, установленных учреждением в учетной политике, – по стоимости приобретения бланков.

Счет 03 предназначен для учета БСО, выданных ответственным лицам из мест хранения (со склада), для оформления (использования в хозяйственной деятельности). Это установлено пунктом 337 Инструкции 157н. Разъяснения также содержатся в письме Минфина России от 14.03.2019 № 02-06-10/16864. При этом даже если в учреждении фактически отсутствует склад и ответственное за хранение и оформление БСО лицо – один и тот же сотрудник, все равно нужно вести раздельный учет. На забалансовом счете 03 должны учитываться только те БСО, которые находятся у ответственных лиц непосредственно для использования в хозяйственной деятельности учреждения, т. е. их оформления.

Для оформления приемки поставленных товаров, выполненных работ, оказанных услуг по договору, информация о котором не размещается в реестре контрактов ЕИС в сфере закупок, формируется акт приемки товаров, работ, услуг (ф. 0510452). Форма акта введена приказом Минфина России от 28.06.2022 № 100н и применяется при ведении бюджетного учета, бухгалтерского учета учреждений с 1 января 2024 года либо ранее, если это предусмотрено учетной политикой учреждения (единой учетной политикой при централизации учета). Если дата приемки совпадает с датой поставки товара, акт приемки товаров, работ, услуг (ф. 0510452) не формирует проводок, а лишь фиксирует факт приемки поставленного товара.

Аналитический учет по счету 105.00 ведется в карточке количественно-суммового учета материальных ценностей (ф. 0504041).

Рассмотрим на примере образовательного учреждения приобретение бланков титулов дипломов и приложений к ним:

В мае 2024 года бюджетное учреждение ГБОУ ВПО "Аграрный университет" приобрело 200 бланков титула диплома бакалавра (по цене 72 руб. за шт.) и 200 бланков приложения к диплому бакалавра (по цене 75 за шт). Информация о договоре не размещена в ЕИС. Бланки хранятся на складе учреждения до выдачи ответственному лицу.

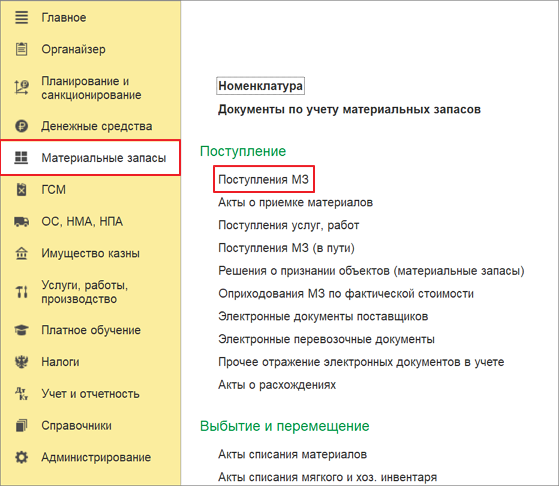

1. Для формирования акта приемки товаров, работ, услуг (ф. 0510452) предназначен документ «Акт приемки товаров, работ, услуг» раздела «Услуги, работы, производство». Для отражения стоимости материальных запасов, приобретенных у поставщиков, применяется документ «Поступление МЗ», он находится в журнале одноименных документов раздела «Материальные запасы».

2. Новый документ вводится кнопкой «Создать». При вводе нового документа реквизит «Дата» устанавливается автоматически по текущей дате компьютера, дату можно изменить вручную. «Номер» - присваивается после записи.

При заполнении документа в первую очередь указывается вид поступления, для этого примера – «Поступление от поставщика» (рис. 2).

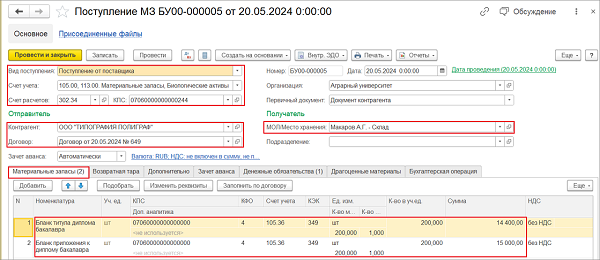

Далее заполняются реквизиты шапки документа:

-

«Счет учета» - по умолчанию реквизит имеет значение «105.00, 113.00 Материальные запасы, Биологические активы»;

-

«Счет расчетов» - для нашего примера указывается счет «302.34». При этом нужно выбрать КПС для счета 302 34;

-

«Контрагент» - поставщик выбирается из справочника «Контрагенты»;

-

«Договор» - выбирается из справочника «Договоры или иные основания возникновения обязательств»;

-

«МОЛ/Место хранения» - выбирается из справочника «Центры материальной ответственности»;

-

«Зачет аванса» - по умолчанию установлено «Автоматически», для этого примера изменять реквизит не обязательно.

3. В табличной части на закладке «Материальные запасы» указываются поступающие товары и их стоимость (рис. 2).

«Номенклатура» - выбирается из справочника «Список номенклатуры», при отсутствии в справочнике нужной номенклатуры ее можно добавить;

-

«КПС» - выбирается из справочника «Классификационные признаки счетов (КПС)»;

-

«КФО» - код финансового обеспечения;

-

«Счет учета» - заполняется автоматически, при необходимости можно редактировать вручную;

-

«КЭК» - код экономической классификации;

-

«Количество» - указывается количество приобретенных материальных запасов;

-

«Сумма» - стоимость указанного количества единиц материальных запасов;

-

«НДС» - указывается ставка НДС, сумма НДС рассчитывается автоматически;

-

«Всего» - сумма по строке с учетом налога на добавленную стоимость, рассчитывается автоматически.

Закладка «Возвратная тара» в рассматриваемой хозяйственной операции не заполняется. При необходимости в ней указывается информация о поступившей таре, которая в дальнейшем подлежит возврату поставщику.

4. На закладке «Дополнительно» указываются реквизиты первичного документа. Реквизиты Грузоотправитель и Грузополучатель заполняются, если по накладной грузоотправитель отличается от поставщика, а грузополучатель - от покупателя.

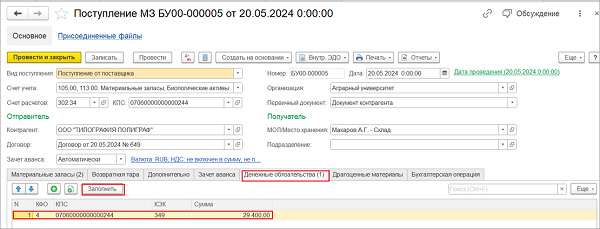

5. Табличную часть закладки «Денежные обязательства» можно заполнить автоматически с помощью кнопки «Заполнить».

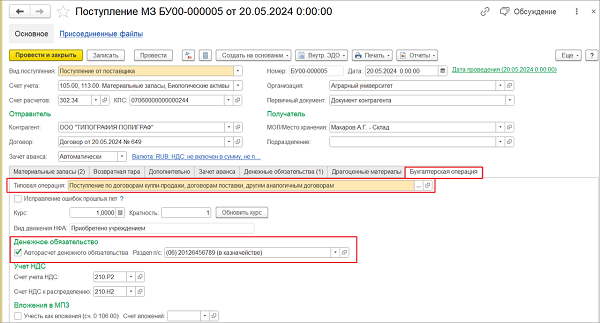

6. На закладке «Бухгалтерская операция» из справочника выбирается вид типовой операции, в соответствии с которым должны формироваться бухгалтерские проводки. Для рассматриваемого примера необходимо выбрать операцию «Поступление по договорам купли-продажи, договорам поставки, другим аналогичным договорам». При этом обязательно должны быть заполнены реквизиты шапки документа «Контрагент» и «Договор».

Реквизиты группы «Денежное обязательство» заполняются, если необходимо формировать денежное обязательство:

-

«Авторасчет денежного обязательства» - установка флага позволяет принять денежное обязательство;

-

«Раздел л/с» - указывается лицевой счет, по которому отражается в учете принятие обязательства.

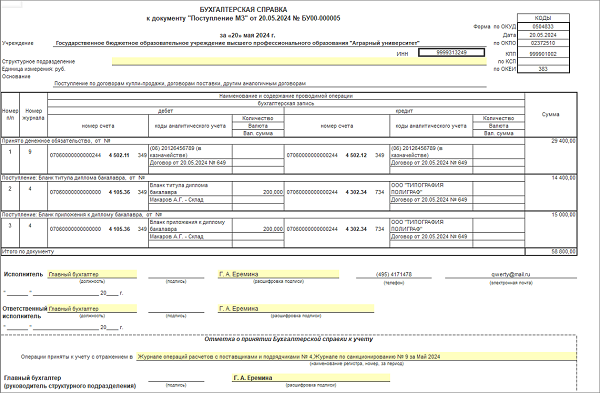

7. После проведения документа по кнопке «Показать проводки» можно просмотреть сформированные проводки и распечатать «Бухгалтерскую справку (ф. 0504833)»

Если у вас остались вопросы вы можете обратиться к нам на линию консультаций по номеру телефона 8 (3852) 66-88-79.