Работодатель по заявлению работника может перечислить его зарплату на счет третьего лица, в том числе на своего родственника (мужа, жены, детей) или других родственников. С работником должно быть заключено дополнительное соглашение к трудовому договору. Для учета расчетов можно применить счет 304.06 «Расчеты с прочими кредиторами». Как в 1С:БГУ 2.0 отразить перечисление заработной платы третьему лицу, рассмотрим на примере бюджетного и автономного учреждения.

Согласно Трудового кодекса РФ части 3 статьи 136, заработная плата выплачивается работнику, как правило, в месте выполнения работы либо переводится в кредитную организацию, которая указана в заявлении работника, на условиях, определенных коллективным договором или трудовым договором. Другое лицо может получать за сотрудника заработную плату, если такой порядок выплат предусмотрен федеральным законом либо закреплен в трудовом договоре (ч. 5 ст. 136 ТК РФ).

Работник вправе распорядиться заработной платой по своему усмотрению, представив заявление в бухгалтерию работодателя. Если заявление о перечислении зарплаты на банковский счет третьего лица представлено при заключении трудового договора, уже первую заработную плату необходимо выплатить на этот счет (письма Роструда: от 16.10.2019 № ТЗ/5985-6-1, от 07.10.2019 № ПГ/25778-6-1, от 26.09.2012 № ПГ/7156-6-1).

Статьей 5 Конвенции МОТ N 95 от 01.07.1949 "Об охране заработной платы", которая подлежит обязательному соблюдению на территории РФ, предусмотрена возможность выплаты заработной платы не только непосредственно работнику, но и иным способом, если имеется личное согласие на это самого работника.

Правомерность такого способа выплаты заработной платы подтверждается и судебной практикой. Например, суд отмечает, что порядок перечисления на счет другого лица заработной платы работника должен следовать либо из федерального закона, либо из трудового договора. Другими словами, для перевода заработной платы работника на счет третьего лица необходимо согласие как работника, так и работодателя (решение Кировского районного суда г. Астрахани Астраханской области от 10.12.2015 по делу N 2-6979/2015).

Расходы на выплату заработной платы на основании договоров в соответствии с трудовым законодательством относятся на код вида расходов 111 «Фонд оплаты труда и страховые взносы» в увязке с КОСГУ 211 «Заработная плата».

Выплата зарплаты отражается в учете бюджетных и автономных учреждений в порядке, определенном положениями инструкций:

- инструкции, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н);

- инструкции, утвержденной приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н);

- инструкции, утвержденной приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

Корреспонденции счетов по перечислению заработной платы на банковские карты сотрудников приведены в п. 129 Инструкции № 174н, п. 157 Инструкции № 183н.

Нормативные правовые акты в области бухгалтерского учета не предусматривают специального порядка для отражения перечисления заработной платы третьему лицу. Такие корреспонденции учреждению необходимо установить самостоятельно, согласовать в порядке, предусмотренном п. 4 Инструкции № 174н, п. 5 Инструкции № 183н, и закрепить в учетной политике.

Для учета расчетов с кредиторами, отражение которых не предусмотрено на иных счетах учета Единого плана счетов, применяется счет 304.06 «Расчеты с прочими кредиторами» (п. 281 Инструкции № 157н). Следовательно, в рассматриваемой ситуации можно применить счет 304.06.

Для перечисления заработной платы на банковский счет третьего лица должны выполняться следующие условия:

- с работником заключено дополнительное соглашение к трудовому договору, в котором указано, что зарплата выплачивается на счет третьего лица;

- от работника получено письменное заявление на перечисление зарплаты третьему лицу (с указанием его банковских реквизитов) не позднее чем за 15 календарных дней до дня ее выплаты. Такое заявление сотрудник подает на имя уполномоченного лица (например, руководителя организации) в свободной форме.

Для перечисления заработной платы на банковские карты учреждению необходимо предоставить:

- в Казначейство России (финансовый орган) – платежный документ (заявку на кассовый расход ф. 0531801);

- в банк – реестр на перечисление средств сотрудникам с указанием их лицевых счетов и сумм к зачислению на каждый счет. Форму реестра и порядок его представления утверждает банк.

Чтобы банки не осуществляли взыскание на те суммы, с которых нельзя производить удержания, в соответствии с Федеральным законом от 02.10.2007 № 229-ФЗ (далее - Закон № 229-ФЗ) все лица, выплачивающие гражданам заработную плату и иные доходы, обязаны указывать в расчетных документах (платежных поручениях) специальные коды по доходам (ч. 5.1 ст. 70 Закона № 229-ФЗ):

- размеры взысканий, с которых они ограничены ст. 99 Закона № 229-ФЗ;

- на которые не может быть обращено взыскание в соответствии со ст. 101 Закона № 229-ФЗ.

При переводе денежных средств, которые являются заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона № 229-ФЗ установлены ограничения размеров удержания, в платежном документе указывается код вида доходов - 1.

Учреждение перечисляет денежные средства для выплаты заработной платы общей суммой на специальный зарплатный счет в кредитной организации.

Выбытие денежных средств с лицевого счета отражается на основании платежных документов, приложенных к выписке из лицевого счета бюджетного учреждения (ф. 0531962) или выписке из лицевого счета автономного учреждения (ф. 0531963). Эти документы подтверждают исполнение обязательств по выплате заработной платы.

Реестр денежных средств с результатами зачислений является документом банка и направляется учреждению на основании договора банковского обслуживания. Такой документ не служит основанием для отражения выбытия денежных средств с лицевого счета учреждения (письмо Минфина России от 07.06.2019 № 02-07-10/42314).

Рассмотрим на примере, как отразить перечисление третьему лицу в 1С:БГУ 2.0.

По заявлению сотрудника бюджетного учреждения «Университет» Волковой Анны Владимировны, ее заработная плата перечисляется на расчетный счет ее матери Волковой Любовь Николаевне.

1. Начисление заработной платы сотруднику, удержание НДФЛ, принятие обязательств

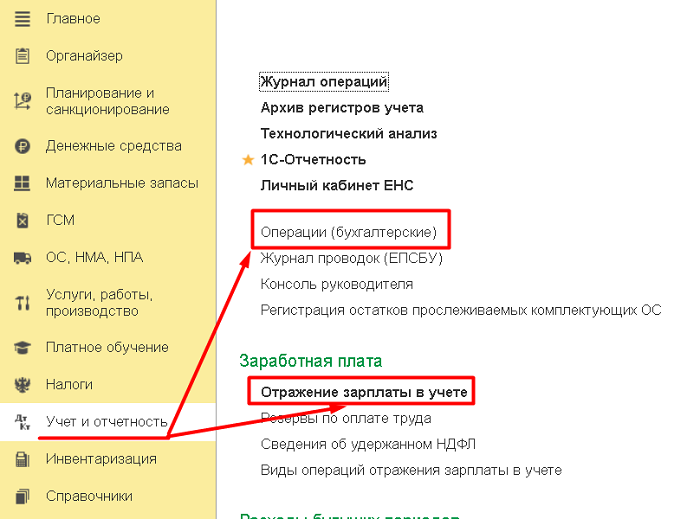

Формирование бухгалтерских записей по данным о заработной плате отражается в документе «Отражение зарплаты в учете» раздела «Учет и отчетность» - «Заработная плата» (рисунок 1). Документ можно заполнять вручную или автоматически с помощью загрузки данных из иной программы для расчета заработной платы.

2. Перенос кредиторской задолженности по выплате заработной платы с сотрудника на третье лицо

2.1. Чтобы перенести кредиторскую задолженность по заработной плате с сотрудника на третье лицо, воспользуемся документом «Операция (бухгалтерская)», который находится в разделе главного меню «Учет и отчетность» (рисунок 1).

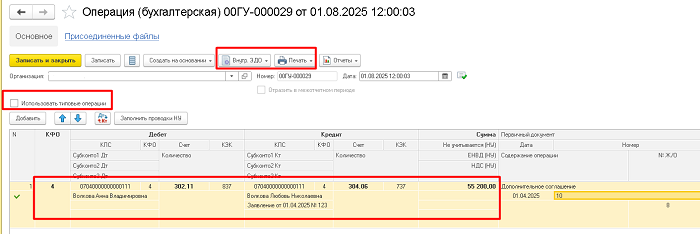

2.2. В шапке документа необходимо снять флаг-галку у реквизита «Использовать типовые операции» (рисунок 2).

В табличной части документа вручную указываются реквизиты проводки: «Код финансового обеспечения (КФО)», по которому оформляется бухгалтерская запись, счета и объекты аналитического учета, характеризующие операцию, а также сумма проводки.

2.3. После проведения документа по кнопке «Печать (Внутр. ЭДО)» (рисунок 2) можно распечатать (сформировать) «Бухгалтерскую справку».

3. Выплата заработной платы сотрудника третьему лицу

3.1. Для формирования списка сотрудников учреждения или контрагентов - физических лиц с указанием их лицевых счетов и сумм, подлежащих зачислению на каждый счет, предназначен документ «Ведомость в банк» из раздела «Денежные средства» - группа «Банк (казначейство)».

На основании сформированного документа «Ведомость в банк» можно создать расчетно-платежный документ для перечисления денежных средств в банк на счета сотрудников (физических лиц) (кнопка «Создать на основании»).

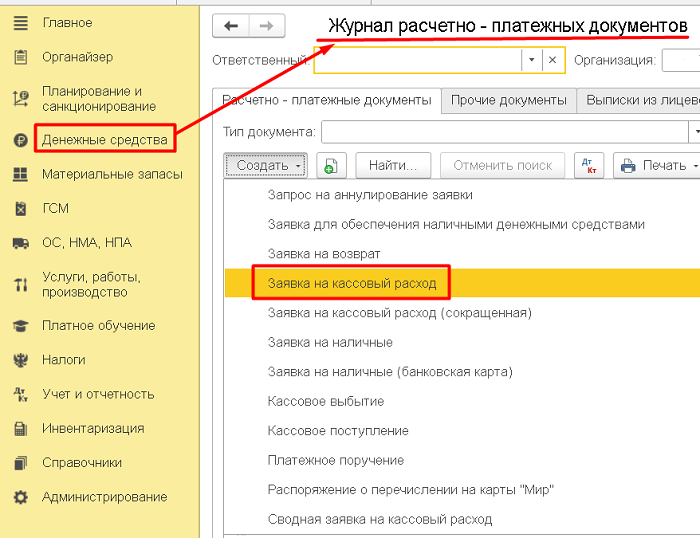

В нашем примере для перечисления заработной платы на расчетный счет третьего лица (не сотрудника учреждения) будем использовать документ «Заявка на кассовый расход». Создать документ «Заявка на кассовый расход» можно из раздела «Денежные средства» - «Расчетно-платежные документы» (рисунок 3).

3.2. При вводе нового документа реквизит «Дата» устанавливается автоматически по текущей дате компьютера, дату можно изменить вручную. Номер - присваивается после записи.

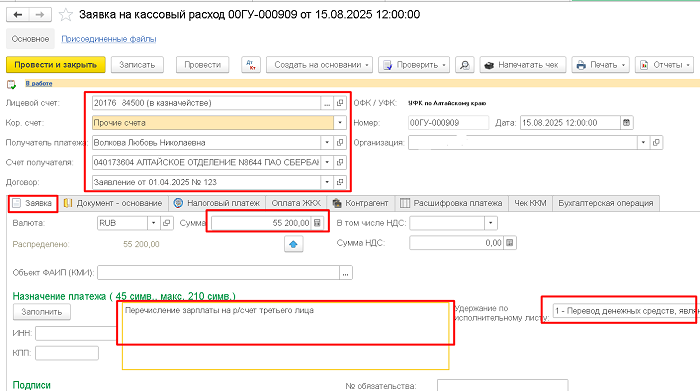

В шапке документа заполняются реквизиты (рисунок 4):

- Лицевой счет - лицевой счет, с которого проводится перечисление;

- Кор. счет - выбирается из выпадающего списка. Для рассматриваемого примера - Прочие счета;

- Получатель - контрагент, которому перечисляется заработная плата сотрудника;

- Счет получателя;

- Договор.

На закладке «Заявка» (рисунок 4) заполняются:

- Сумма платежа - сумма к перечислению.

- Назначение платежа - текстовое поле для ввода информации о назначении платежа.

- Удержание по исполнительному листу - значение выбирается из списка.

- Авансовый платеж - для нашего примера устанавливается значение Нет.

- Очередность платежа - номер группы очередности платежа в соответствии со ст. 855 ГК РФ.

- Вид платежа - выбрать вид платежа.

- Предельная дата исп. - дата, ранее которой заявка должна быть исполнена.

3.3. В табличной части на закладке «Документ-основание» вводятся данные документа-основания.

3.4. Закладки «Оплата ЖКХ» и «Чек ККМ» для рассматриваемого примера не заполняются.

3.5. Реквизиты закладки «Контрагент» по умолчанию автоматически заполняются значениями, указанными в группе реквизитов «Реквизиты корреспондента зарплатного счета». Значения реквизитов на закладке при необходимости можно отредактировать для конкретного платежа.

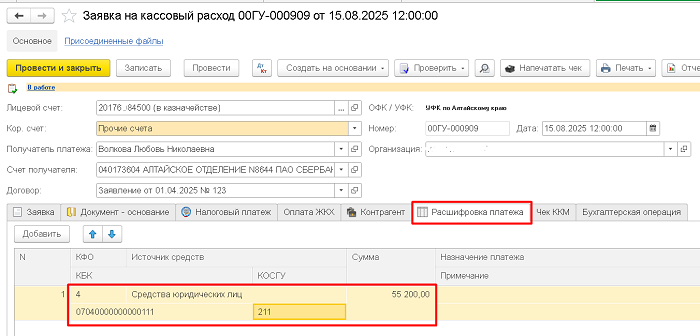

3.6. В табличной части закладки «Расшифровка платежа» (рисунок 5) сумма кассовой выплаты (документа) детализируется по кодам бюджетной классификации для формирования Раздела 3 «Заявки на кассовый расход»:

- КФО - код финансового обеспечения, допустимый хозяйственной операцией.

- Раздел лицевого счета - вид средств, за счет которых должна быть кассовая выплата.

- КПС - по каждому виду средств указываются классификационные признаки счетов, по которым должны быть проведены выплаты.

- КЭК - соответствующий выплате код экономической классификации;

- Вид БК получателя, Код по БК получателя – вид и код бюджетной классификации, по которым должны зачисляться средства.

- Сумма - сумма в рублях по соответствующим кодам бюджетной классификации.

- Назначение платежа - заполняется, если назначение платежа меняется в зависимости от кода бюджетной классификации или сумм, указанных в Заявке.

- Примечание - в случае необходимости указывается в скобках код цели, а также иная информация, необходимая для исполнения бюджета.

Распечатать «Заявку на кассовый расход» можно после записи документа.

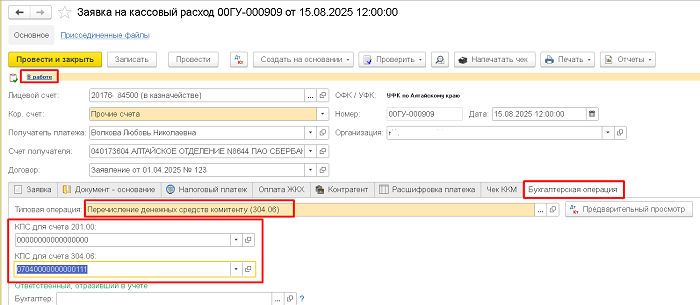

3.7. На закладке «Бухгалтерская операция» из справочника выбирается вид типовой операции, в соответствии с которым должны формироваться бухгалтерские проводки (рисунок 6). Поскольку операции для отражения проводок в рассматриваемом случае не предусмотрено, можно выбрать из списка представленных операций ту, которая наиболее подходит по экономическому смыслу либо формирует нужные бухгалтерские записи.

Для нашего примера можно выбрать операцию «Перечисление денежных средств комитенту (304.06)». Поскольку при проведении документа она сформирует проводку, где по дебету счета указывается счет 304.06 "Расчеты с прочими кредиторами".

После необходимо заполнить реквизиты:

- КПС для счета 201.00.

- КПС для счета 304.06.

3.8. Проведение документа «Заявка на кассовый расход» возможно только после установки статуса «Исполнен», который устанавливается автоматически при загрузке выписки. Статус «Исполнен» также может быть заполнен вручную с помощью формы «Статус исполнения документа», для открытия которой используется ссылка «В работе» в шапке документа (рисунок 6).

При установке флажка «Оплачено» статус исполнения документа становится «Исполнен» после записи по кнопке «Записать и закрыть».

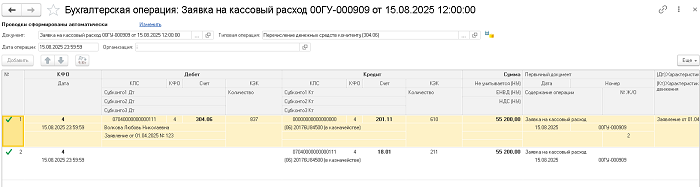

3.9. После проведения документа по кнопке «Дт/Дк» можно просмотреть сформированные проводки (рисунок 7).

Если у вас остались вопросы, вы можете обратить к нам на линию консультаций. Например, как отразить начисление заработной платы, НДФЛ, страховых взносов в программе 1С:БГУ или настроить обмен данными (синхронизация) между БГУ 2.0 и ЗКГУ 3.0. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!