Удержания из заработной платы работника производятся только в тех случаях, которые предусмотрены в ст. 137 ТК РФ. Пересчет заработной платы с отражением корректировочных записей возможен, только если учреждение вправе в соответствии с законодательством самостоятельно взыскать переплату. При отсутствии оснований для взыскания излишне выплаченных сумм сотрудник может внести деньги добровольно. Как в 1С:БГУ 2.0 отразить возврат в кассу суммы зарплаты, излишне выплаченной в текущем году, рассмотрим на примере бюджетного (автономного) учреждения.

Удержания из заработной платы работника производятся только в случаях, предусмотренных ст. 137 Трудового кодекса РФ. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% (ст. 138 ТК РФ).

Излишне выплаченная заработная плата (в т. ч. при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), может быть с взыскана с работника только в случаях (ст. 137 ТК РФ):

- счетной ошибки;

- признания вины работника в невыполнении норм труда органом по рассмотрению индивидуальных трудовых споров;

- неправомерных действий работника, установленных судом.

Пересчет заработной платы с отражением корректировочных записей производится, только если учреждение вправе в соответствии с законодательством самостоятельно взыскать переплату. Такие разъяснения даны в письмах Минфина России от 30.08.2019 № 02-06-10/66912, от 28.02.2014 № 02-06-10/8795. Если удержать сумму невозможно, перерасчет заработной платы не делается.

В силу ч. 4 ст. 137 ТК РФ у работодателя нет оснований для взыскания образовавшейся задолженности в судебном порядке. Судебная практика подтверждает подобный вывод. См. определения Верховного Суда РФ от 05.02.2018 № 59-КГ17-19, от 12.09.2014 № 74-КГ14-3, от 29.08.2014 № 70-КГ14-4, от 14.03.2014 № 19-КГ13-18, определение Первого кассационного суда общей юрисдикции от 19.07.2022 № 88-18868/2022.

Для взыскания излишне выплаченных сумм работодателю необходимо проинформировать работника в письменной форме о причине образования излишне выплаченных сумм и размере удержания. Кроме того, для удержания рассматриваемой суммы работник должен быть согласен с ее размером.

При отсутствии оснований для взыскания излишне выплаченных сумм, предусмотренных Трудовым Кодексом РФ, сотрудник может внести деньги добровольно.

Начисление зарплаты, ее корректировка учитываются в бюджетных и автономных учреждениях в порядке, определенном положениями:

-

Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н);

-

Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н);

-

Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н);

-

СГФ "Выплаты персоналу", утв. приказом Минфина России от 15.11.2019 № 184н.

Ошибки по начислению заработной платы, НДФЛ исправляются датой обнаружения (корректировки) дополнительной бухгалтерской записью или бухгалтерской записью, оформленной по способу "красное сторно". Такой порядок предусмотрен п. 8 Инструкции № 157н, п. 28 СГС "Учетная политика, оценочные значения и ошибки", утв. приказом Минфина России от 30.12.2017 № 274н.

Задолженность работника, возникающая при перерасчете ранее выплаченной ему заработной платы, отражается по дебету счета 302.11 «Расчеты по заработной плате» и кредиту счета 206.11 «Расчеты по заработной плате» методом "красное сторно" (п. 102 Инструкции № 174н, п. 105 Инструкции № 183н). Возврат в кассу ранее произведенных авансовых выплат в погашение дебиторской задолженности по заработной плате оформляется записью по дебету счета 201.34.510 и кредиту счета 206.11.000 (п. 84 Инструкции № 174н, п. 87 Инструкции № 183н). Одновременно восстанавливается кассовый расход текущего года, уменьшается показатель на забалансовом счете 18 (п. 367 Инструкции № 157н).

Исправление ошибки (корректировка) по начислению оплаты труда, переплаты заработной платы работнику оформляется бухгалтерской справкой (ф. 0504833). Она должна содержать обоснование внесения исправлений, наименование исправляемого регистра бухгалтерского учета (журнала операций), его номер (при наличии), период, за который он составлен, а также период, в котором были выявлены ошибки.

Операции по счету 206.00 отражаются в журнале по расчетам с поставщиками и подрядчиками (ф. 0504071). Это установлено п. 206 Инструкции № 157н. Таким образом, формально запись должна отражаться в журнале операций расчетов с поставщиками и подрядчиками № 4, т. к. задействован счет 206.00. В то же время согласно п. 258 Инструкции № 157н операции по счету 302.00 по оплате труда и стипендиям отражаются в журнале операций расчетов по оплате труда, денежному довольствию и стипендиям. Из приложения 5 к приказу Минфина России от 30.03.2015 № 52н также следует, что журнал операций расчетов с поставщиками и подрядчиками формируется по поставщикам и подрядчикам и предназначен для аналитического учета проводимых с ними расчетов. Поэтому, на наш взгляд, запись по дебету счета 302.11 и кредиту счета 206.11 корректно отражать в журнале операций расчетов по оплате труда, денежному довольствию и стипендиям. Конкретный порядок заполнения журналов операций необходимо закрепить в учетной политике учреждения. В программе 1С:БГУ 2.0 номер журнала можно изменить вручную. Запись также будет отражаться и в журнале № 6, и в журнале № 4, но записи в главную книгу будут попадать из журнала операций № 6.

Внесение суммы переплаты в кассу учреждения работником добровольно отражается на основании расчетно-платежной ведомости (ф. 0504401) и оформляется приходным кассовым ордером (ф. 0310001).

Рассмотрим на примере:

В результате внутреннего контроля в декабре 2024 г. обнаружена переплата заработной платы работнику бюджетного учреждения КГБУ «Управление ветеринарии» Гречкину С.С. в сумме 1204,60 руб. Переплата произошла из-за несвоевременного уведомления о временной нетрудоспособности сотрудника, наступившей в ноябре 2024 г. Выплата производилась за счет средств от приносящей доход деятельности. Работник был проинформирован в письменной форме о причине переплаты и согласен вернуть в кассу указанную сумму.

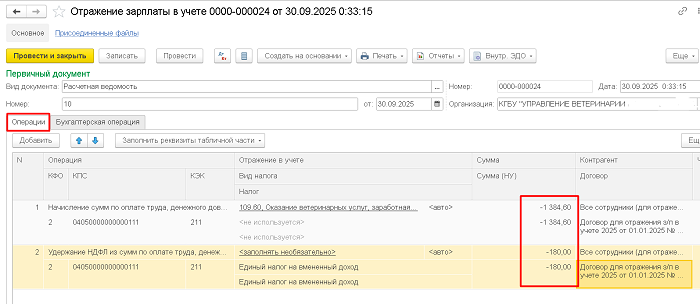

1.2. Новая строка на закладке «Операции» вводится нажатием на кнопку «Добавить» (рисунок 2). В первой строке корректируется начисленная зарплата. Для формирования бухгалтерской записи в новой строке указываются:

- Операция – Начисление сумм по оплате труда, денежного довольствия, компенсаций и прочих выплат;

- КФО – 2; КПС;

- КЭК – 211;

- Сумма – корректировочная сумма начисленной зарплаты со знаком "-";

- Контрагент – заполняется при необходимости и имеет приоритет по отношению к значению аналогичного реквизита «Основной контрагент» на закладке «Бухгалтерская операция».

Во второй строке корректируется начисленный НДФЛ. Для формирования бухгалтерской записи указываются:

- Операция – Удержание НДФЛ из сумм по оплате труда, денежного довольствия, компенсаций и прочих выплат;

- КФО – 2; КПС;

- КЭК – 211;

- Сумма – корректировочная сумма НДФЛ со знаком "-";

- Контрагент.

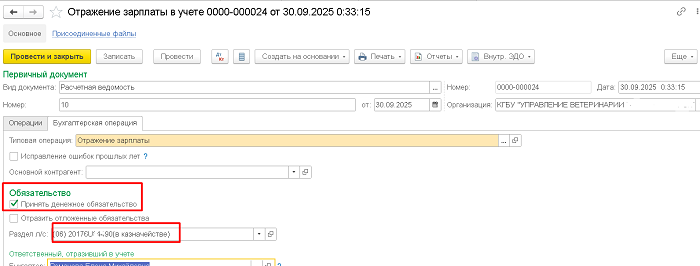

1.3. На закладке «Бухгалтерская операция» (рисунок 3) реквизит «Типовая операция» имеет единственное значение «Отражение зарплаты». При установке флага «Принять денежное обязательства» автоматически формируются бухгалтерские записи по принятию (корректировке) обязательств на суммы закладки «Операции». Для этого указывается соответствующий Раздел л/с.

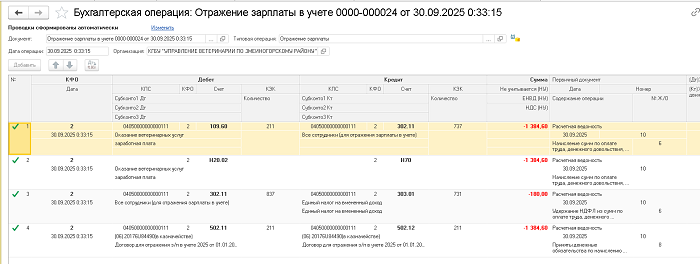

1.4. После проведения документа «Отражение зарплаты в учете» можно просмотреть сформированные проводки (рисунок 4) и сформировать «Бухгалтерскую справку (ф. 0504833)».

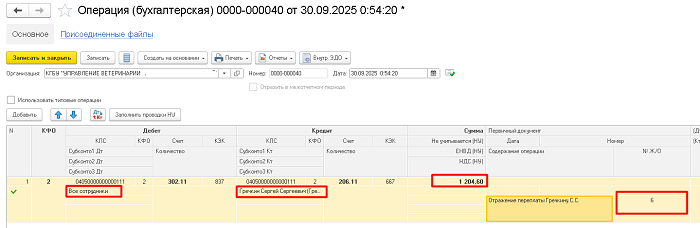

2.2. В шапке документа необходимо убрать флаг-галку у реквизита «Использовать типовые операции» (рисунок 6).

В табличной части документа вручную указываются реквизиты проводки:

по дебету:

- КФО; КПС;

- Счет – 302.11;

- Субконто 1 Дт – все сотрудники (для отражения зарплаты в учете);

- КПС; КФО;

- Счет – 206.11;

- Субконто 1 Кт – сотрудник, у которого образовалась переплата, "Гречкин С.С.";

- Сумма – сумма переплаты со знаком "-".

Для этой операции автоматически проставляется № журнала операций 4, его нужно скорректировать вручную на № 6. После проведения документа можно сформировать «Бухгалтерскую справку (ф. 0504833)» по кнопке «Печать или Внутр. ЭДО» (рисунок 6).

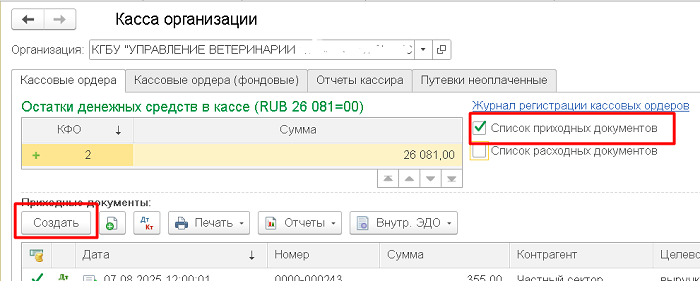

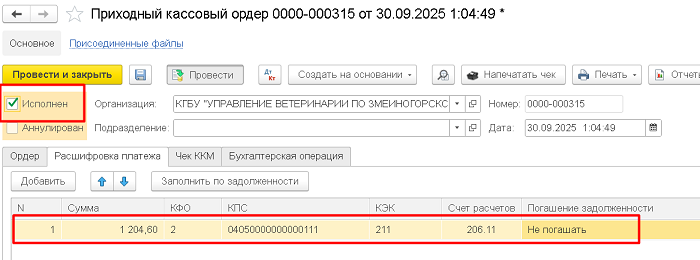

3.1. Для отражения возврата суммы переплаты используется документ «Приходный кассовый ордер» (рисунок 8). Для этого в журнале документов «Касса организации» необходимо установить флаг «Список приходных документов» и нажать кнопку «Создать» (рисунок 7).

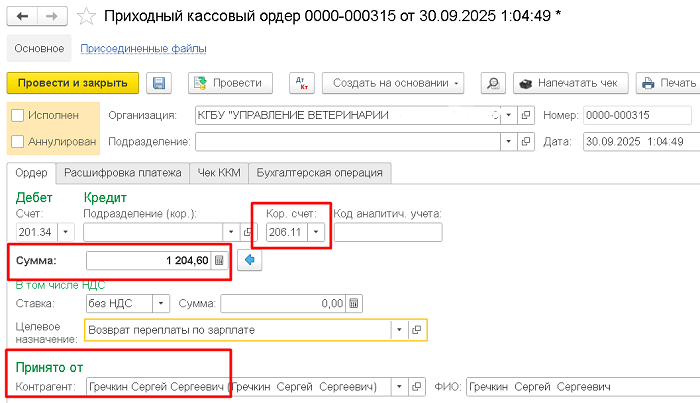

3.2. На закладке документа «Ордер» (рисунок 8) указываются:

- Кор. счет – 206.11;

- Сумма – сумма возврата;

- Контрагент и другие поля, необходимые для печатной формы «Приходного кассового ордера».

3.3. На закладке документа «Расшифровка платежа» (рисунок 9) указываются реквизиты, необходимые для формирования бухгалтерской записи:

- КФО – 2;

- КПС – вид КРБ;

- КЭК – 211.

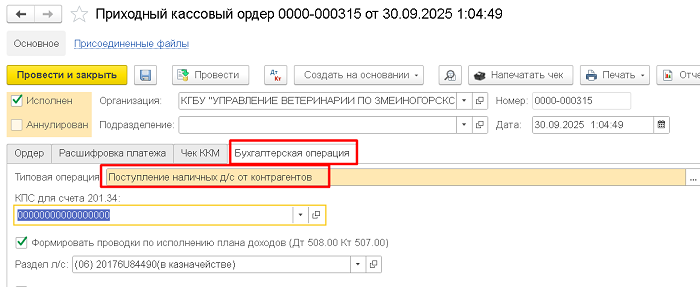

3.4. На закладке документа «Бухгалтерская операция» (рисунок 10) для формирования бухгалтерской записи указывается «Типовая операция»: «Поступление наличных д/с от контрагентов» и «КПС для счета 201.34», если не существует соответствующего рабочего счета.

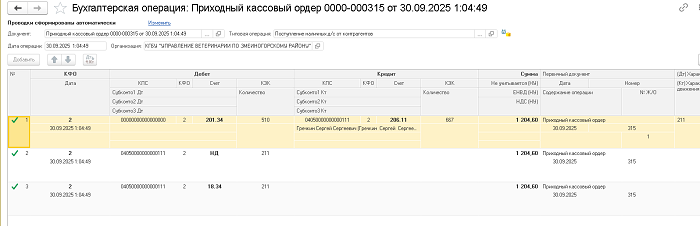

3.5. После проведения документа можно просмотреть сформированные проводки (рисунок 11) и сформировать «Бухгалтерскую справку (ф. 0504833)» и «Приходный кассовый ордер».

Если у вас остались вопросы, вы можете обратить к нам на линию консультаций. Например, как отразить начисление заработной платы, НДФЛ, страховых взносов в 1С:БГУ 2.0, в каком журнале операций отразить и закрепить в учетной политике, а так же как настроить обмен данными (синхронизация) между 1С:БГУ 2.0 и 1С:ЗКГУ 3.0. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!