Применение двух документов для расчета заработной платы, начисления за первую половину месяца и начисления зарплаты и взносов, приводит к появлению вопросов по распределению вычетов по разным источникам финансирования. Такой порядок соблюдается как при распределении вычета между частями заработной платы из различных бюджетных источников, так и при распределении вычета между основной частью заработной платы и РК и СН. В статье разберем порядок распределения вычетов по статьям финансирования и способах их проверки.

В первую очередь развенчаем миф о том, что вычеты должны применяться на «основную зарплату». Согласно ст. 218 НК РФ, налоговые вычеты предоставляются на все облагаемые начисления. Соответственно, не существует понятия типа: на основную зарплату должен применяться вычет, а, например, на доплату из Федерального бюджета вычет применяться не должен.

Нюанс распределения НДФЛ после применения вычетов состоит в том, что они применяются на дату выплаты. Соответственно, после внесения заявления о предоставлении вычетов программа будет применять их в первом документе ко всей сумме дохода, которая будет начислена в документе по планируемой дате выплаты.

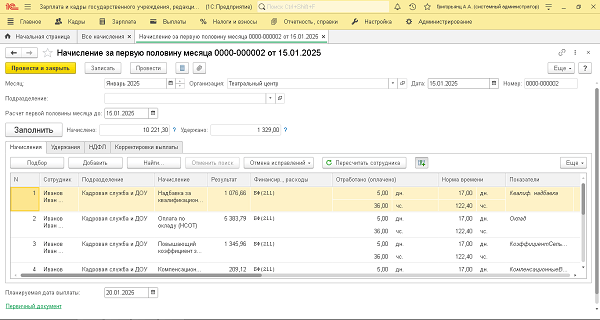

Разберем на примере применение вычета по сотруднику в январе 2025 года. О необходимости предоставления вычета сотруднику Иванову И. А. мы узнали уже после выплаты аванса. Следовательно, аванс был начислен без применения вычета. Поскольку выплата аванса у учреждения производится из одного источника финансирования для правильного дальнейшего распределения НДФЛ по статьям финансирования. Важно, чтобы начисление за первую половину месяца было тоже по одному источнику финансирования.

В нашем примере аванс выплачивается по статье «бюджетное финансирование» начислено 10 221,30, и НДФЛ составил 1329 руб.

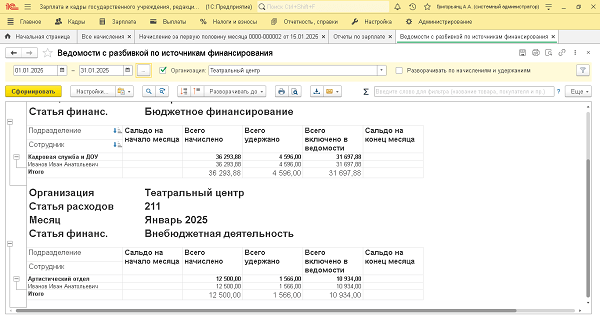

В конце месяца производим окончательный расчет и видим, что вычеты распределились по статьям финансирования не пропорционально ко всему доходу. Также отразилось и в ведомости с разбивкой по источникам финансирования.

Почему так происходит? Программа распределяет вычет пропорционально доходу по планируемой дате выплаты. В первом документе у сотрудника нет вычета, эта часть дохода уже выплачена. Следовательно, пропорция будет построена несколько иначе:

36293,88 (общая часть дохода, начисленная за месяц) – 10221,30 (часть аванса, к которой не был применен вычет) = 26072,58 руб. (часть дохода, которая будет учитываться при определении пропорции).

Общий доход второй половины месяца: 38572,58 руб.

Таким образом, для определения доли вычета, которая будет относиться на второй источник финансирования «внебюджетная деятельность» найдем соотношение доходов: 12500 / 38572,58 = 0,32406 руб.

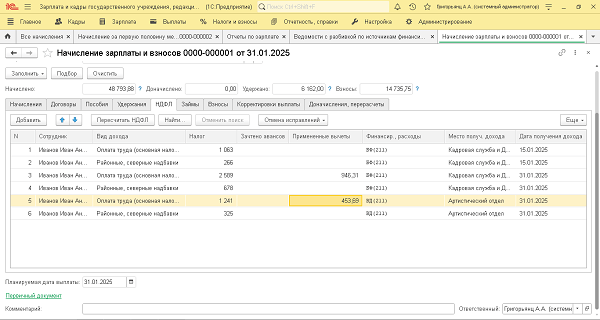

На статью финансирования "внебюджетная деятельность" по нашему примеру, будет применен вычет: 1400 * 0,32406 = 453,69 руб., и на статью финансирования "бюджетная деятельность" 1400 – 453,69 = 946,31 руб., что мы и видим при начислении зарплаты.

Следовательно, НДФЛ по первому источнику финансирования будет следующий: (26072,58 – 946,31) * 0,13 + 1329 (НДФЛ с аванса) = 4595 руб. (с погрешностью в 1 рубль).

По второму источнику финансирования: (12500 – 453,69) * 0,13 = 1566 руб.

Что мы и видим в отчете «Ведомости с разбивкой по источникам финансирования».

Остались вопросы? Для более подробной консультации вы можете обратиться к нам по номеру телефона 8 (3852) 66-88-79 или оставить заявку на электронную почту: 1c@maple.ru.