В учетной политике организации, у которой есть хотя бы один нематериальный актив, должны быть отражены:

- момент начала и прекращения амортизации;

- периодичность начисления амортизации;

- группы и включаемые в них НМА;

- для каждой группы НМА: способы начисления амортизации, а также способ оценки НМА (первоначальная/переоцененная).

- для способа уменьшаемого остатка необходимо указать формулу расчета суммы амортизации, поскольку нормативно она не определена;

- для проверки элементов амортизации: особый порядок, критерии существенности для пересмотра элементов амортизации для каждой группы;

- порядок учета, обеспечивающий надлежащий контроль для малоценных НМА и результатов интеллектуальной деятельности, средств индивидуализации, в отношении которых у организации имеются исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на них, не признанных НМА в связи с несоответствием условиям.

Для ряда организаций предусмотрены упрощения, которыми организация имеет право воспользоваться. Если организация принимает решение воспользоваться этими упрощениями, то это должно быть отражено в учетной политике. К таким правам организации является:

- установка лимита стоимости объектов НМА;

- определение порядка перехода отличного от ретроспективного;

- применение упрощенных способов ведения бухгалтерского учета.

- определение стоимости НМА, оставшийся СПИ и ликвидационную стоимость. Балансовую стоимость НМА не корректировать. А корректировки отразить как изменения оценочных значений;

- активы, которые должны учитываться как НМА, переклассифицировать в НМА и определить элементы амортизации;

- стоимость активов, которые больше не будут являться НМА, списать на нераспределенную прибыль.

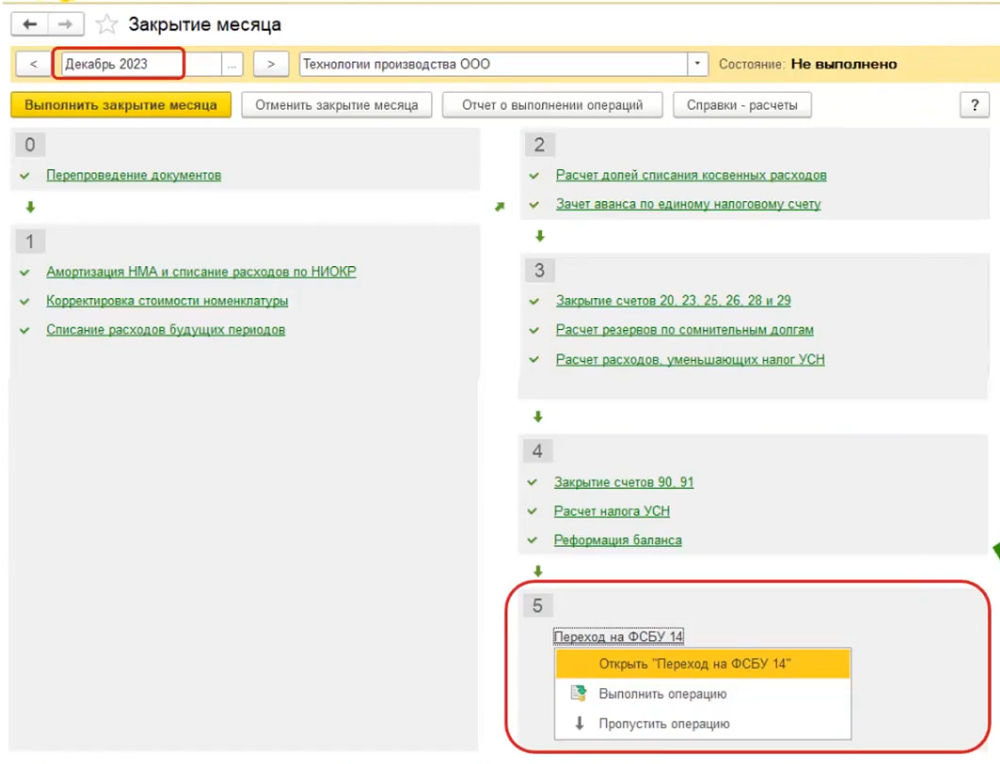

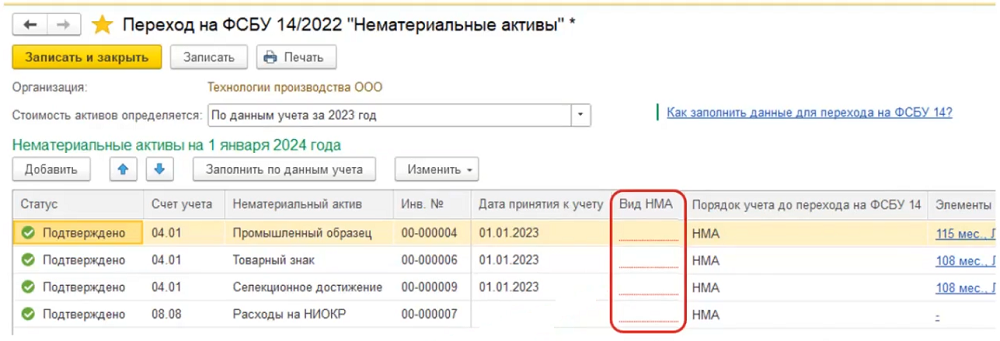

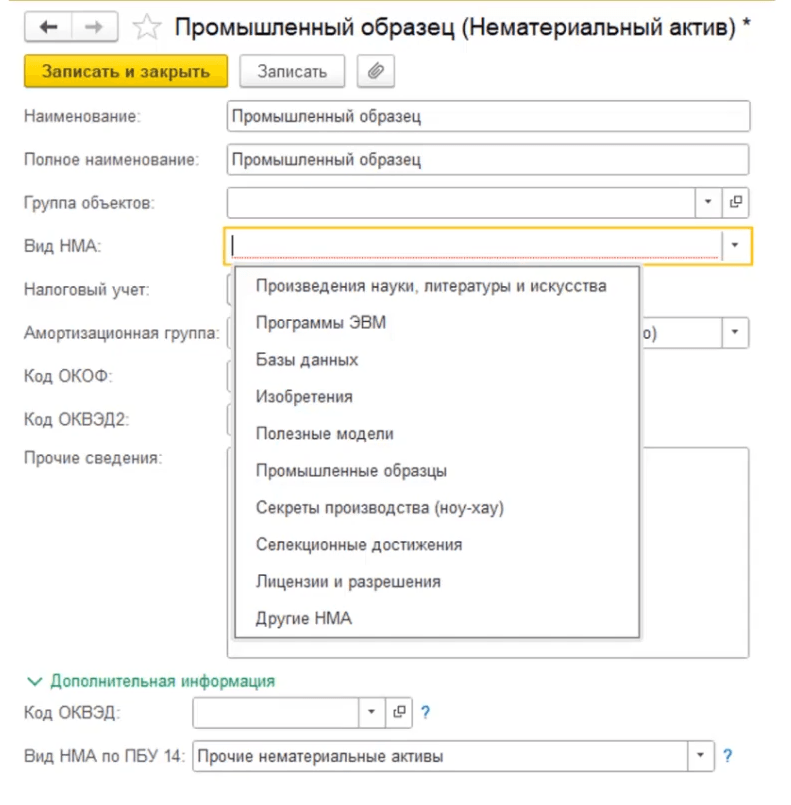

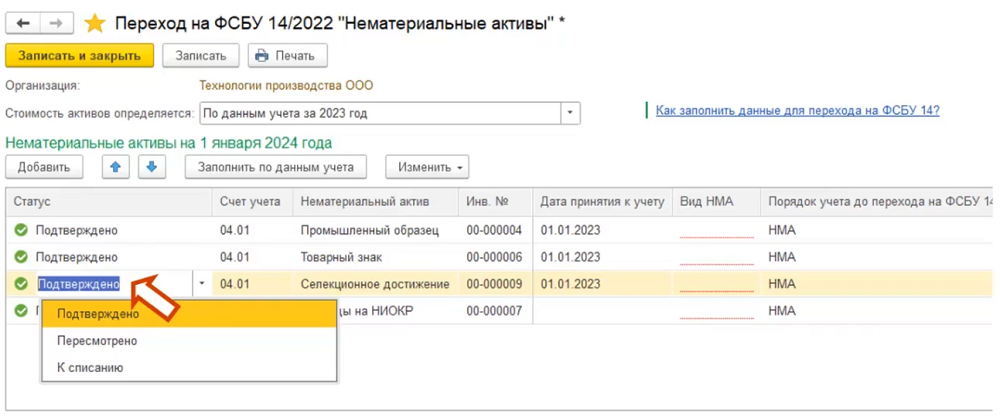

При нажатии на данную операцию открывается документ перехода на ФСБУ 14. Изначально он пустой. Для заполнения нужно нажать кнопку «Заполнить по данным учета». После заполнения НМА по данным учета напротив каждого нематериального актива необходимо указать вид НМА по новому стандарту.

Данный вид будет сохранен в карточке нематериального актива. Также, помимо этого, в карточке сохраняется прежний вид НМА.

Статус по умолчанию устанавливается подтверждено. Если нам необходимо пересмотреть элементы амортизации либо списать актив, который больше не будет являться нематериальным активом, то можно изменить статус вручную.

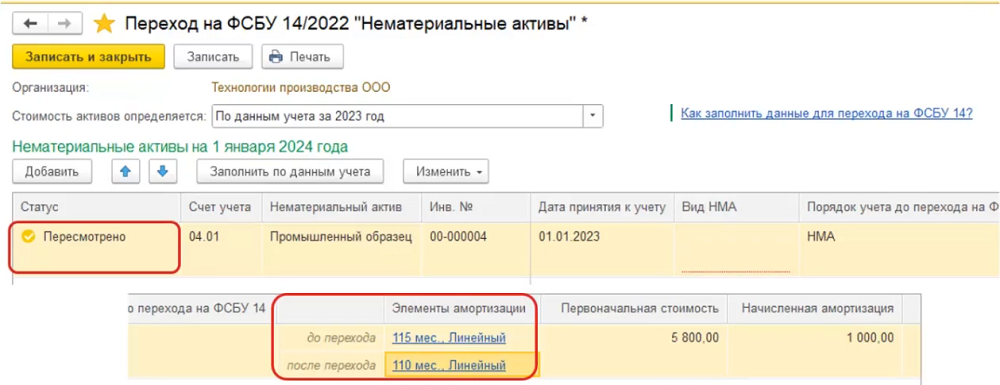

Например, нам нужно пересмотреть элемент амортизации. Для этого необходимо поменять статус НМА на «пересмотрено». Далее в табличной части появляется строка для указания новых элементов амортизации.

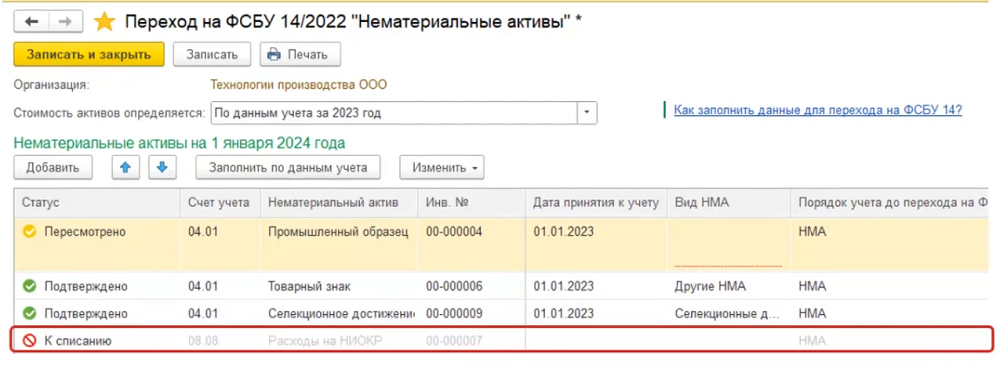

Если нужно списать нематериальный актив, который больше не будет являться нематериальным активом, то мы выбираем значение «К списанию».

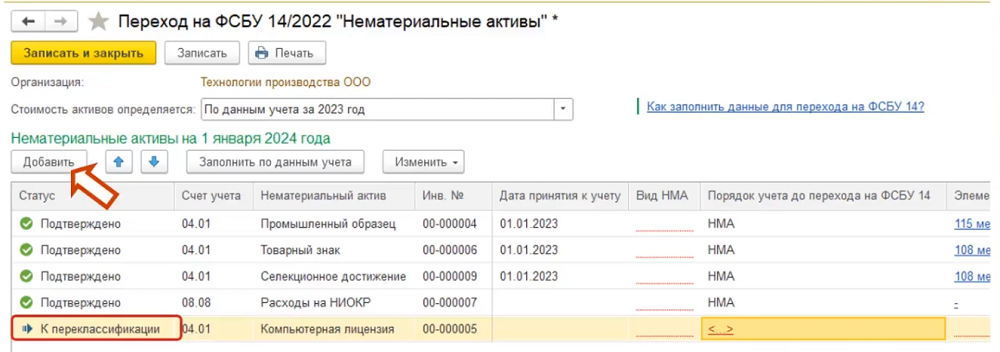

Если необходимо добавить актив, который ранее не учитывался в качестве нематериального актива, нажимаем кнопку «Добавить». Далее появляется новая строчка «К переклассификации», где указываем данные нематериального актива: счет, вид нематериального актива, элементы амортизации.

Если переход на ФСБУ 14 формирует бухгалтерские проводки, то для организаций на ОСНО появится операция «Корректировка отложенного налога по ПБУ 18», которую тоже нужно выполнить. Движение этих операций будут сделаны в межотчетном периоде. Сама обработка по заполнению данных по НМА на состояние закрытия месяца не влияет.

Если у вас появились вопросы, вы всегда можете позвонить нам по номеру 8 (3852) 66-88-79 и наши специалисты помогут вам.