После государственной регистрации транспортного средства организация становится плательщиком транспортного налога. Транспортный налог уплачивается в составе единого налогового платежа (далее ЕНП) на единый налоговый счет (далее ЕНС). Расчеты по этому налогу учитываются на счете 303.05 «Расчеты по прочим платежам в бюджет». Как в 1С:БГУ, ред.2.0 заполнить документ "Расчет транспортного налога", а так же начислить обязательства по налогу, рассмотрим на примере казенного учреждения.

После регистрации автомобиля в ГИБДД организация становится плательщиком транспортного налога (ст. 357, п. 1 ст. 358 НК РФ). Сумма транспортного налога исчисляется в отношении каждого транспортного средства по формуле (ст. 362 НК РФ):

Сумма налога = Налоговая база × Налоговая ставка × Коэффициент, определяемый в соответствии с п. 3 ст. 362 НК РФ × Коэффициент, определяемый в соответствии с п. 2 ст. 362 НК РФ.

Ставки транспортного налога, порядок и сроки уплаты налога и авансовых платежей устанавливаются законами субъектов РФ. В Алтайском крае сроки уплаты и ставки установлены Законом от 10.10.2002 № 66-ЗС "О транспортном налоге на территории Алтайского края" (ред. от 12.10.2024).

Налоговая база для автомобилей, имеющих двигатели, определяется как мощность двигателя в лошадиных силах. В отношении дорогостоящих автомобилей налог необходимо дополнительно скорректировать на повышающий коэффициент (п. 2 ст. 362 НК РФ). Этот коэффициент равен 3, он применяется к легковым автомобилям:

- стоимостью от 10 до 15 млн руб., с года выпуска которых прошло не более 10 лет;

- стоимостью от 15 млн руб., с года выпуска которых прошло не более 15 лет.

Перечень таких автомобилей с указанием их стоимости и количества лет, истекших с момента выпуска, ежегодно до 1 марта размещается на сайте Минпромторга России.

Бухгалтерский учет по транспортному налогу ведется методом начисления (п. 16 СГС "Концептуальные основы", утв. приказом Минфина России от 31.12.2016 № 256н). Результаты операций признаются по факту их совершения, независимо от того, когда получены или выплачены денежные средства (или их эквиваленты) при расчетах.

Основанием для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними являются первичные учетные документы. Согласно п. 4 письма Минфина России от 31.08.2018 № 02-06-07/62480, в учетной политике учреждения определяется порядок признания обязательства по уплате налогов (транспортного налога, налога на имущество организаций, земельного налога, иных налогов):

- первичный учетный документ, на основании которого начисляются налоги (уведомление об исчисленной сумме налога за год, уведомление об исчисленной сумме авансового платежа, налоговая декларация, справка-расчет, иные документы, подтверждающие суммы принятых обязательств);

- порядок признания расходов учреждения в целях формирования финансового результата.

Начисление транспортного налога в бюджетном учете казенного учреждения отражается в соответствии с положениями инструкций:

- инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н);

- инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее – Инструкция № 162н).

Для расчетов с бюджетами предназначен счет 303.00 «Расчеты по платежам в бюджеты» (п. 259 Инструкции № 157н). В инструкциях по бухгалтерскому (бюджетному) учету для транспортного налога не предусмотрено специального аналитического счета учета к счету 303.00, поэтому расчеты по иным платежам в бюджет, начисленным в соответствии с законодательством, учитываются с использованием счета 303.05 «Расчеты по прочим платежам в бюджет». Значит и расчеты по начислению транспортного налога учитываются на этом же счете.

Расходы по уплате налогов в установленных законодательством случаях (в т.ч. транспортного налога) отражаются по элементу вида расходов 852 "Уплата прочих налогов, сборов" в увязке с подстатьей 291 "Налоги, пошлины и сборы" КОСГУ. Для учета расчетов с бюджетом по единому налоговому платежу (ЕНП) используется счет 303.14 «Расчеты по единому налоговому платежу». Перечисление ЕНП отражается по дебету счета 0.303.14.831 и кредиту счета 0.304.05.000, 0.201.21.610, 0.201.27.610 (п. 104 Инструкции № 162н). По счету 303.14 возможно только дебетовое сальдо.

Согласно п. 21.1 Инструкции № 157н, п. 2 Инструкции № 162н при формировании разрядов 1 – 17 номера счета казенные учреждения указывают коды (составные части кодов) бюджетной классификации текущего (отчетного) финансового года в соответствии с приложением 2 к Инструкции № 162н, в разрядах 24 – 26 – коды КОСГУ.

Увеличение (уменьшение) кредиторской задолженности с участниками бюджетного процесса отражается по подстатьям 731, (831) «Увеличение (уменьшение) прочей кредиторской задолженности по расчетам с участниками бюджетного процесса» КОСГУ (пп. 15.3.7, 16.3.7 Порядка № 209н). Эти коды указываются в разрядах 24 - 26 номера счета 303.00.

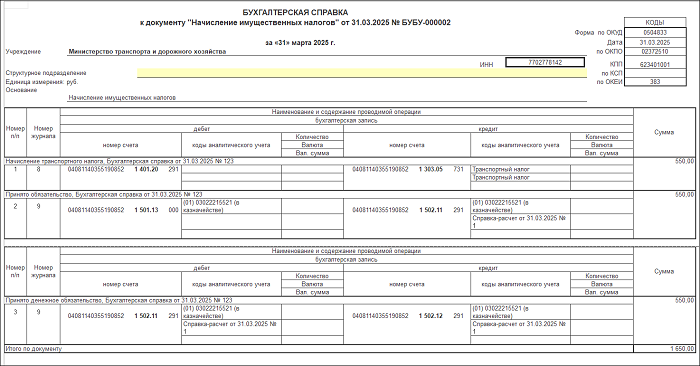

В соответствии с методическими указаниями, утвержденными приказом Минфина России от 30.03.2015 № 52н, начисление налоговых обязательств оформляется бухгалтерской справкой (ф. 0504833).

Рассмотрим на примере казенного учреждения, как в 1С:БГУ, ред. 2.0 заполнить документ "Расчет транспортного налога", а так же начислить обязательства по налогу.

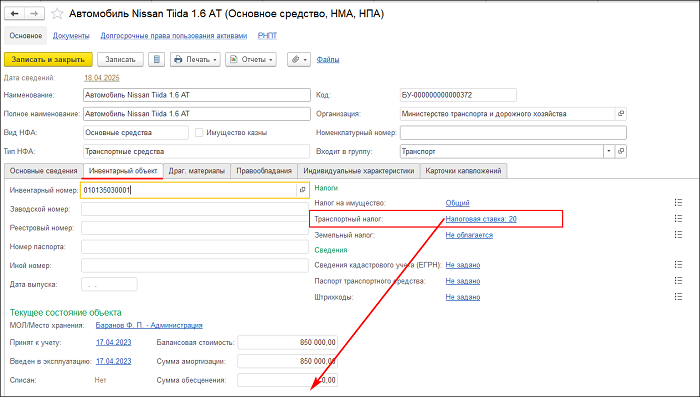

На балансе Министерства транспорта и дорожного хозяйства (г. Барнаул) для управленческих нужд числится легковой автомобиль Nissan Tiida 1.6 AT с мощностью двигателя 110 л. с. Автомобиль зарегистрирован в ГИБДД г. Барнаула. Согласно Закону Алтайского края от 10.10.2002 № 66-ЗС "О транспортном налоге на территории Алтайского края", налоговая ставка для этой категории транспортных средств составляет 20 руб. за 1 л. с. Согласно учетной политике, налоговые обязательства принимаются в периоде, по которому рассчитано обязательство (в отчетном периоде). Обязательство по налогу на имущество принято, как событие после отчетной даты (31.03.2025). Сумма исчисленного транспортного налога за I квартал 2025 г.: 550 руб. (110 л. с.× 20 руб. / 4). Авансовые платежи уплачиваются не позднее 28-го числа месяца, следующего за истекшим отчетным периодом. В апреле учреждение уплатило сумму задолженности по транспортному налогу.

1. Предварительные настройки

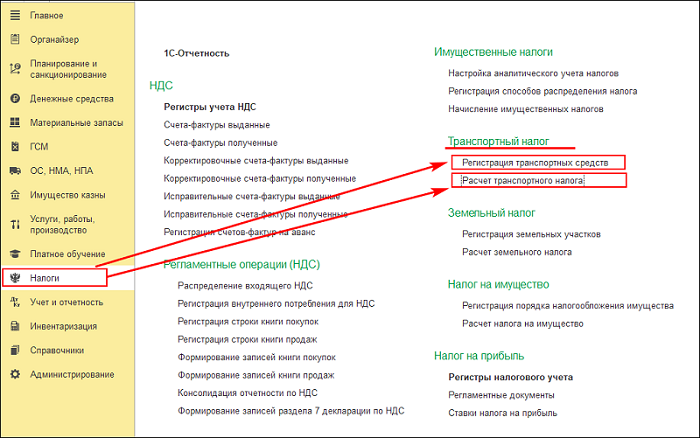

1.1. Для автоматического расчета суммы транспортного налога в программе предусмотрен документ «Расчет транспортного налога», который находится в разделе меню «Налоги» - «Транспортный налог» (рисунок 1).

Рисунок 1

1.2. Для автоматического заполнения документа «Расчет транспортного налога» введем данные транспортного средства в регистр сведений «Регистрация транспортных средств», который можно открыть с помощью меню «Налоги» - «Транспортный налог» (рисунок 1).

Заполнить регистр сведений «Регистрация транспортных средств» можно также, открыв карточку для этого основного средства на закладке «Инвентарный объект», перейдя по гиперссылке «Транспортный налог» в разделе «Налоги» (рисунок 2). Переключатель «Вид записи» находится в положении «Регистрация».

Регистр сведений заполняется следующими данными:

- «Организация» – учреждение, на которое зарегистрировано транспортное средство;

- «Транспортное средство» – выбирается из справочника Основные средства, НМА, НПА;

- «Инвентарный номер» – инвентарный номер транспортного средства;

- «Дата регистрации» - дата государственной регистрации транспортного средства согласно документу о государственной регистрации или дата внесения изменений данных, не требующих снятия с учета и повторной регистрации транспортного средства.

В разделе «Постановка на учет в налоговом органе» следует с помощью переключателя указать место постановки транспортного средства на учет:

- «По месту нахождения организации» - если транспортное средство зарегистрировано по месту учета учреждения;

- «В другом налоговом органе» - если транспортное средство зарегистрировано вне места нахождения организации.

В группе реквизитов «Транспортный налог» следует указать:

- «Код» – код вида транспортного средства из предложенного перечня.

Налоговая база и единица ее измерения – в зависимости от вида транспортного средства:

- Мощность двигателя указывается в лошадиных силах;

- Сила тяги указывается в килограммах силы (в отношении транспортных средств с реактивными двигателями);

- Валовая вместимость указывается в брутто-регистровых тоннах (в отношении транспортных средств, для которых измеряется валовая вместимость);

- Для прочих транспортных средств, не имеющих двигателей, единица транспортного средства указывается в штуках.

- «Налоговая ставка» – налоговая ставка в рублях, применяемая в отношении транспортного средства.

- «Налоговая льгота» – выбирается из списка.

В случае изменения данных о транспортном средстве, не требующих снятия с учета и повторной регистрации (например, если в течение налогового периода учреждение приобрело или утратило право на налоговую льготу), такие изменения указываются путем ввода дополнительной записи регистра с новыми данными. В поле «Дата регистрации» указывается дата регистрации (возникновения) изменений.

Рисунок 2

Рисунок 3

1.3. В документе «Расчет транспортного налога» необходимо выбрать (рисунок 3) «Отчетный период», где указывается отчетный период, за который нужно рассчитать сумму транспортного налога.

Для автоматического заполнения таблицы транспортными средствами учреждения следует использовать кнопку «Заполнить». В результате графы «Транспортное средство», «Инвентарный номер», «Налоговый орган», «Код по ОКТМО», «Налоговая база», «Налоговая ставка», «Сумма налога» заполнятся автоматически согласно регистру сведений «Регистрация транспортных средств», в котором для каждого транспортного средства учреждения были предварительно введены данные о порядке обложения транспортным налогом.

Если необходимо, то документ «Расчет транспортного налога» может быть заполнен вручную.

Рисунок 4

2. Начисление и принятие обязательств по транспортному налогу.

2.1. На основании документа «Расчет транспортного налога» вводится документ «Начисление имущественных налогов» (рисунок 4).

2.2. Реквизиты документа (рисунок 5):

- «Организация» и «Дата» заполняются автоматически. При необходимости их можно изменить;

- «Вид налога» - вид налога, для которого выполняется начисление;

- «Расчет налога» – Документ-основание, может принимать вид «Расчет транспортного налога», «Расчет земельного налога» или «Расчет налога на имущество»;

- При выборе документа-основания большинство реквизитов документа заполняются автоматически.

В группе реквизитов «Первичный документ» можно указать вид, номер и дату первичного документа для отражения в журнале операций. Если реквизиты не заполнены, в журнале операций в качестве первичного документа отражается «Бухгалтерская справка (ф. 0504833)».

На закладке «Бухгалтерский учет» выбираются следующие данные (рисунок 5):

- «Основание принятия обязательства» - выбирается из справочника «Договоры и иные основания возникновения обязательств». Аналитика обязательна для принятия бюджетных, денежных обязательств;

- «Раздел лицевого счета» - выбирается из справочника «Разделы лицевых счетов». Аналитика для принятия бюджетных, денежных обязательств.

Табличная часть на закладке «Бухгалтерский учет» является основанием для формирования бухгалтерских записей при проведении документа. Если документ был введен на основании документов «Расчет транспортного налога», «Расчет земельного налога», «Расчет налога на имущество», тогда табличная часть будет заполнена автоматически. Для добавления строки в табличную часть можно использовать команду «Добавить».

Команда «Заполнить» - позволяет выбрать документ-основание «Расчет транспортного налога» и заполнить табличную часть на основании расчета. При заполнении документа на основании документа «Расчет транспортного налога» суммы рассчитанного налога группируются по КФО, на котором учитывается объект налогообложения.

Если задана настройка «Настройка аналитического учета налогов», заполнение реквизитов табличной части «Вид налога» и «Налог» выполняется в соответствии с настройкой, действующей на дату документа. Если для учетных данных объектов налогообложения задана настройка отражения в учете «Регистрация способов распределения налога», группировка строк табличной части выполняется с учетом заданных способов распределения.

Команда «Распределение по источникам» - открывает отдельное окно «Распределение налога по источникам финансирования». Если документ был заполнен на основании расчета налога, открытая форма будет содержать данные расчета налога и примененные способы распределения налога. При необходимости можно внести изменения. Например, коэффициент распределения между источниками, если сумма налога распределяется по разным источникам, то перенести результат распределения в документ.

Реквизиты табличной части содержат:

- «Вид налога, платежа» - выбирается из справочника Виды налогов и платежей. Служит аналитикой для соответствующего счета аналитического учета счета 303.00. Счет учета, указанный в карточке Вид налога, платежа, используется при формировании проводки;

- «Налоги и платежи организации» - выбирается из справочника Налоги и платежи организаций. Служит аналитикой для соответствующего счета аналитического учета счета 303.00;

- «КФО» - код финансового обеспечения выбирается из списка;

- «КПС» - классификационный признак счета. Выбирается из справочника КПС. Используется для формирования записи по кредиту проводки, а также по дебету проводки, если для счета дебета в колонке Отражение в учете не определен собственный КПС дебета;

- «КЭК» - код экономической классификации выбирается из справочника КЭК. Используется при формировании проводки по затратным счетам 109.00, 110.00, 401.20;

- «Раздел лицевого счета» - реквизит доступен, если переключатель установлен в положение В таблице. Выбирается из справочника Разделы лицевых счетов;

- «Сумма» - сумма начисления;

- «Отражение в учете» - счет дебета и аналитика счета дебета для формирования проводки.

Рисунок 5

2.3. Закладка «Данные расчета» отображается, если заполнено поле «Расчет налога» (рисунок 6).

На закладке «Данные расчета» выводится список, заполненный по данным документа-основания «Расчет транспортного налога». Список сформирован с учетом группировки по способам распределения налога по источникам финансирования и отражения в учете. Список доступен только на просмотр. Для редактирования данных можно использовать команду «Распределение по источникам» на закладке «Бухгалтерский учет».

Рисунок 6

2.4. На закладке «Бухгалтерская операция» реквизит «Типовая операция» заполняется по умолчанию значением «Начисление имущественных налогов» (рисунок 7). Для формирования проводок по принятию обязательств необходимо проставить галочки в группе реквизитов «Обязательства»:

- «Бюджетные данные без детализации КОСГУ» – флажок устанавливается, если бюджетные данные доводятся без детализации по группе КОСГУ.

- «Принять обязательства» - при установке флага формируются проводки по принятию обязательств на счет 502.11. По умолчанию флаг установлен.

- «Принять денежные обязательства» - при установке флага формируются проводки по принятию денежных обязательств на счет 502.12. По умолчанию флаг установлен.

Рисунок 7

2.5. После проведения документа «Начисление имущественных налогов» по кнопке «Печать» или «Внутр.ЭДО» (рисунок 7) также можно распечатать или сформировать «Бухгалтерскую справку по ф. 0504833» (рисунок 8).

Рисунок 8

Если у вас остались вопросы, вы можете обратить к нам на линию консультаций. Например, как отразить перечисление ЕНП или зачесть ЕНП в счет уплаты налога. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!