Федеральным законом от 14.07.2022 № 323-ФЗ внесены изменения в НК РФ. С 01.01.2023 г. при формировании первоначальной стоимости основных средств, включенных в единый реестр российской радиоэлектронной продукции, а также нематериальных активов в виде исключительных прав на программы для ЭВМ и базы данных из единого реестра российских программ для ЭВМ и баз данных, относящихся к сфере искусственного интеллекта, расходы на их приобретение могут учитываться с применением коэффициента 1,5.

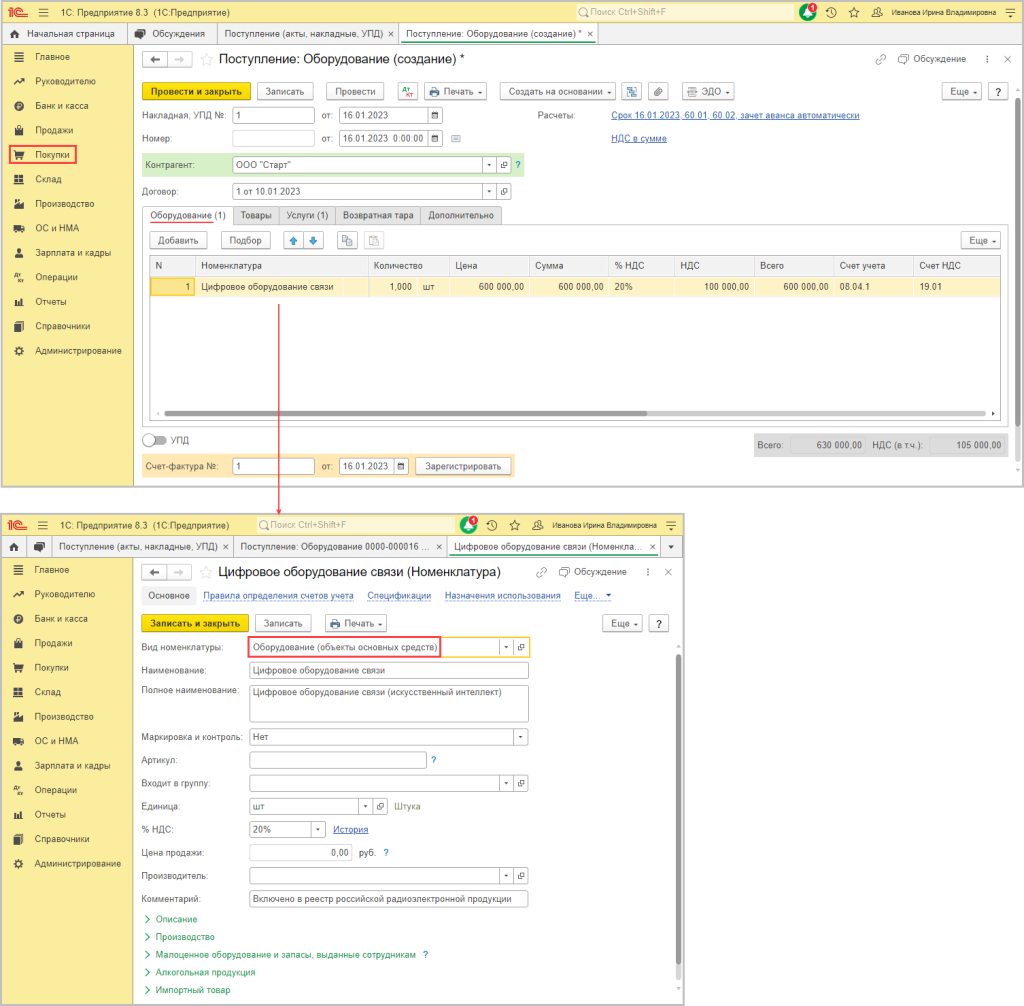

Для отражения приобретения Основного средства, включенного в единый реестр радиоэлектронной продукции, следует воспользоваться документом Поступление (акт, накладная, УПД) с видом операции «Оборудование».

Заполнить документ следует по примеру, приведенному на рисунке.

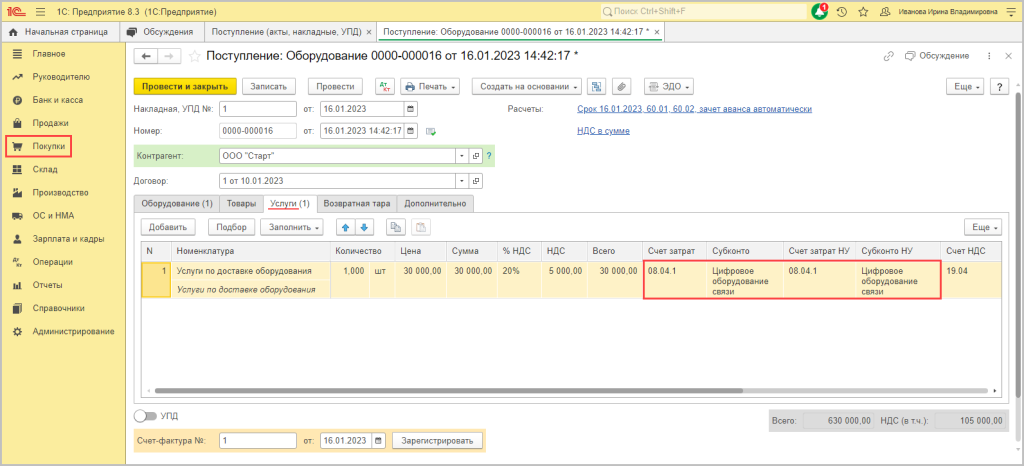

Услуги по доставке оборудования следует отразить в этом же документе на вкладке «Услуги».

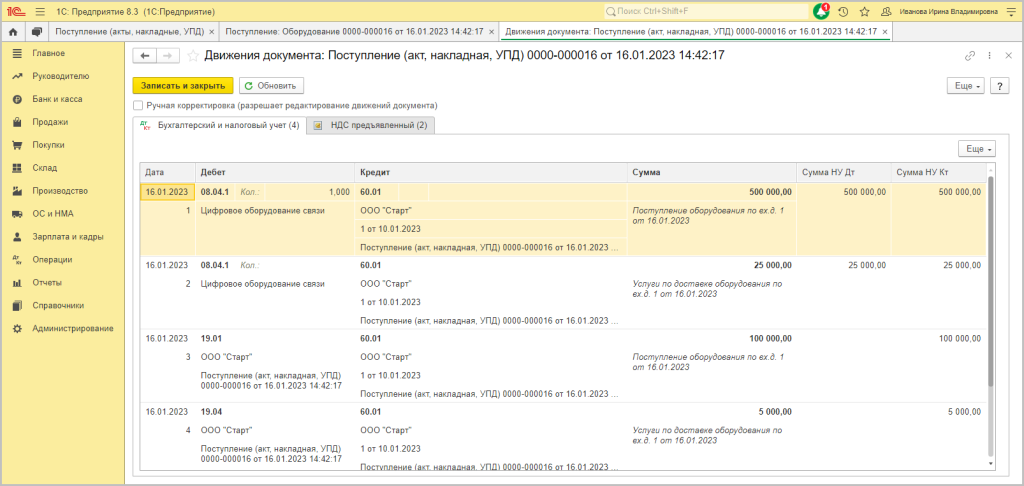

После проведения документ сформирует следующие проводки.

Отражение дополнительных расходов на приобретение основного средства вводится на основании документа поступления.

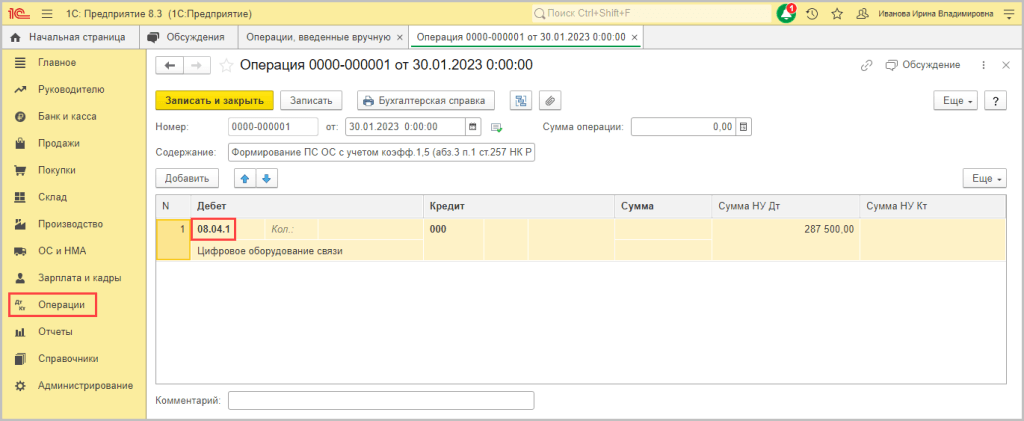

Для применения коэффициента к затратам на приобретение ОС следует воспользоваться Операцией, введенной вручную. Здесь необходимо самостоятельно рассчитать сумму увеличения первоначальной стоимости в НУ.

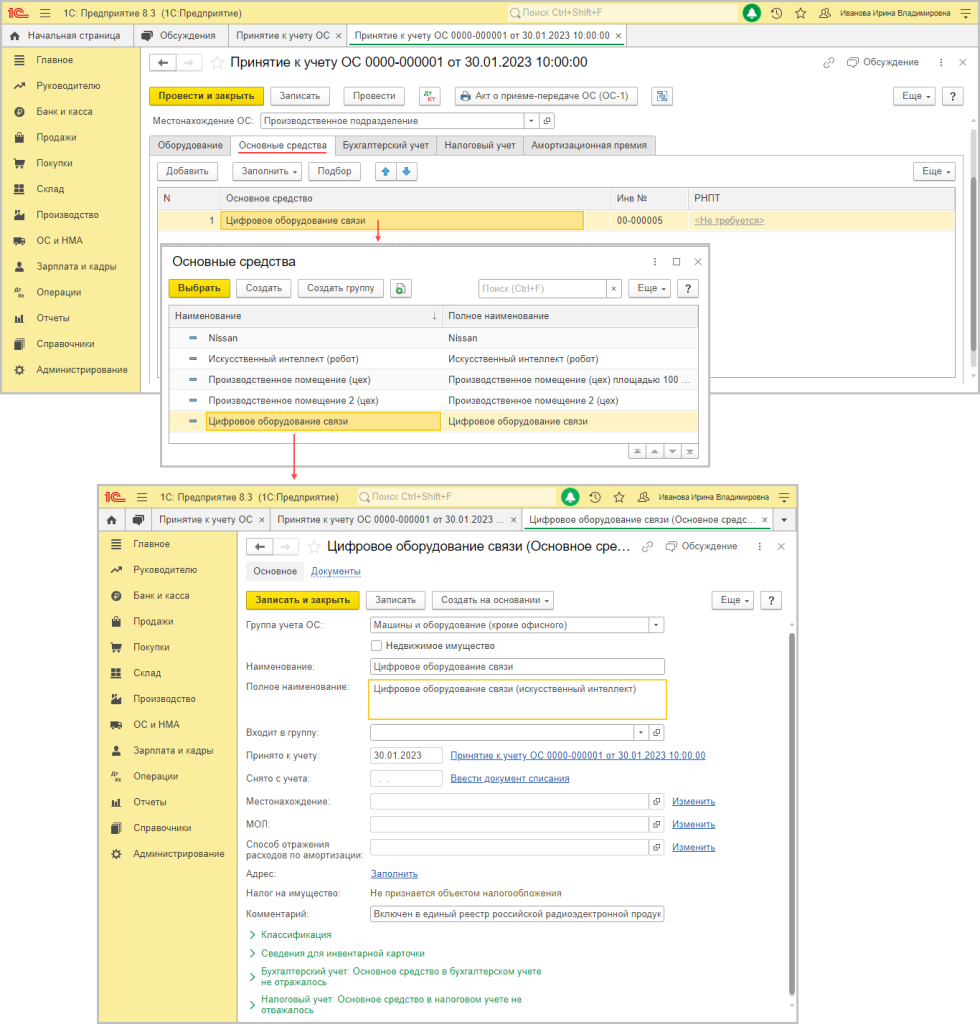

После этого основное средство следует принять к учету привычным документом Принятие к учету ОС. На вкладке оборудование проверьте, чтобы счет был указан 08.04.1.

На вкладке Основные средства, необходимо внести информацию об основном средстве.

На закладке Бухгалтерский учет необходимо выбрать счет учета ОС, а также порядок и способ начисления амортизации.

На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов выберите "Начисление амортизации". При необходимости заполните закладку Амортизационная премия.

После проведения документ сформирует следующие проводки.

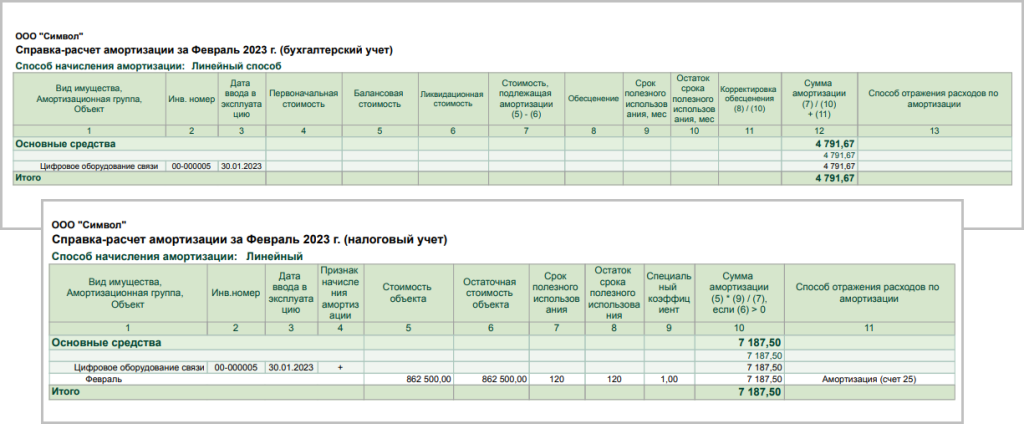

Начисление амортизации и расчет отложенных налогов будут выполнены при закрытии месяца. Для расшифровки расчета суммы ежемесячной амортизации можно воспользоваться справкой-расчетом Амортизация

или отчетом Ведомость амортизации ОС.

Если у вас появятся вопросы, вы всегда можете обратиться к нам на линию консультации по номеру телефона 8 (3852) 66-88-79.