Приказом Минфина №198н от 14.09.2020 года были внесены изменения в план счетов и добавлены новые счета:

- 401.41 - Доходы будущих периодов к признанию в текущем году;

- 401.49 - Доходы будущих периодов к признанию в очередные года.

Начиная с 2022 года счета 401.41 и 401.49 необходимо применять для отражения в учете полученных субсидий на выполнение государственного задания, а также целевых субсидий.

Рассмотрим 2 варианта:

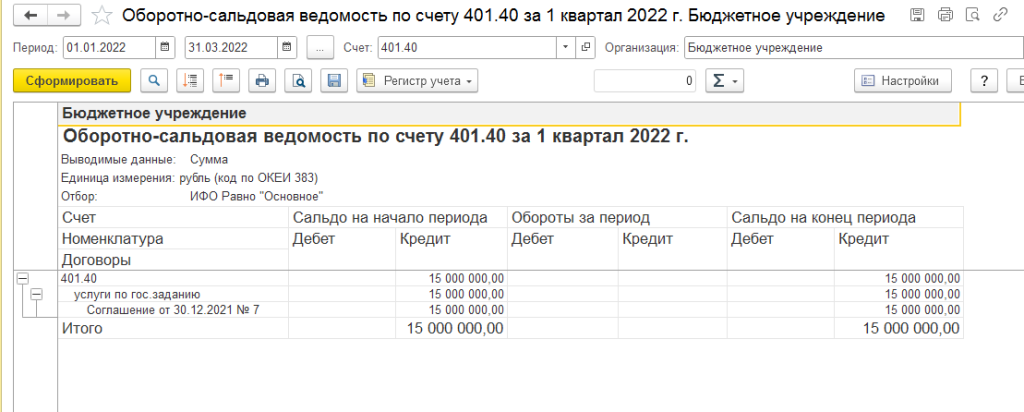

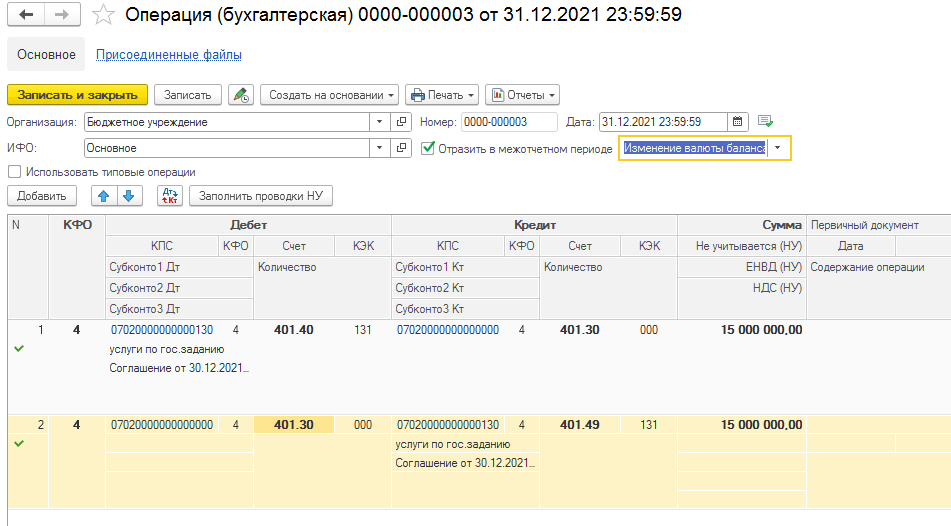

1. Если у вас на конец 2021 года был остаток на счете 401.40, то в межотчетный период необходимо сформировать операцию по переносу остатка на счет 401.49.

Операция выполняется с помощью документа «Операция (бухгалтерская)» с использованием счета 401.30.

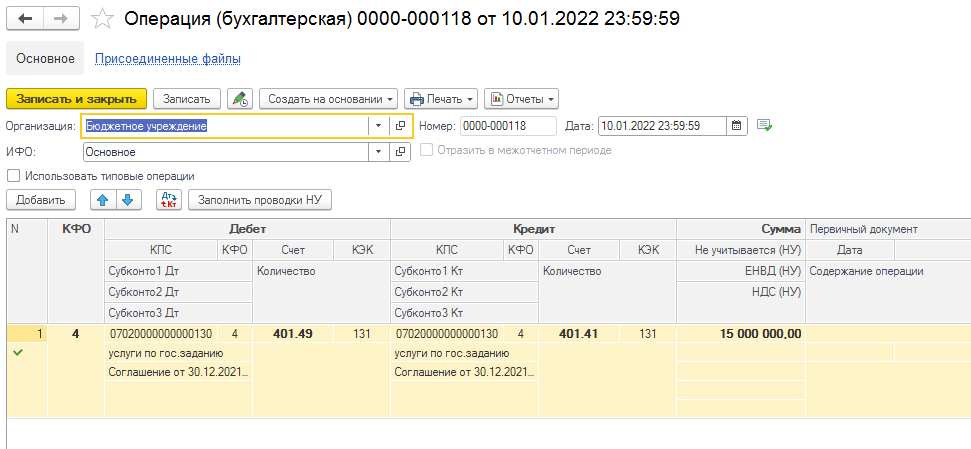

Далее, в первый рабочий день 2022 года, необходимо перенести остатки со счета 401.49 на счет 401.41. Данной операцией будут отражены доходы будущих периодов к признанию в текущем году.

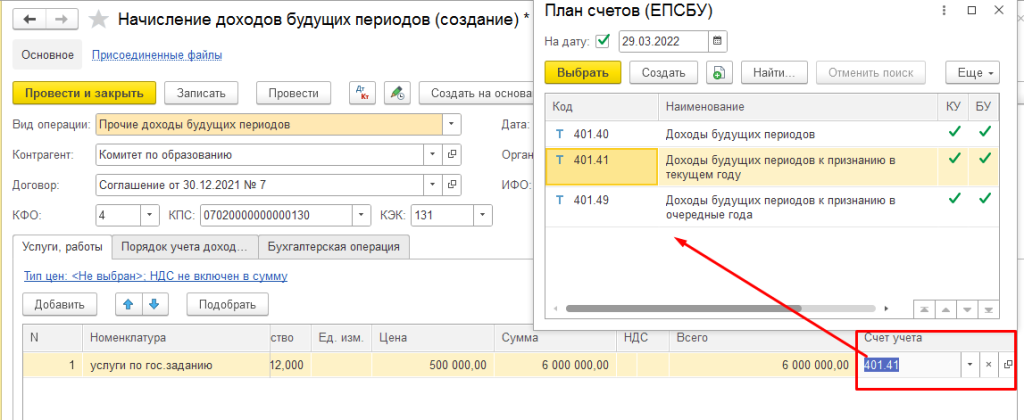

2. Если остатков на конец 2021 года не было по счету 401.40, то и переносить ничего не нужно, но в 2022 году используем уже новые счета 401.41 и 401.49.

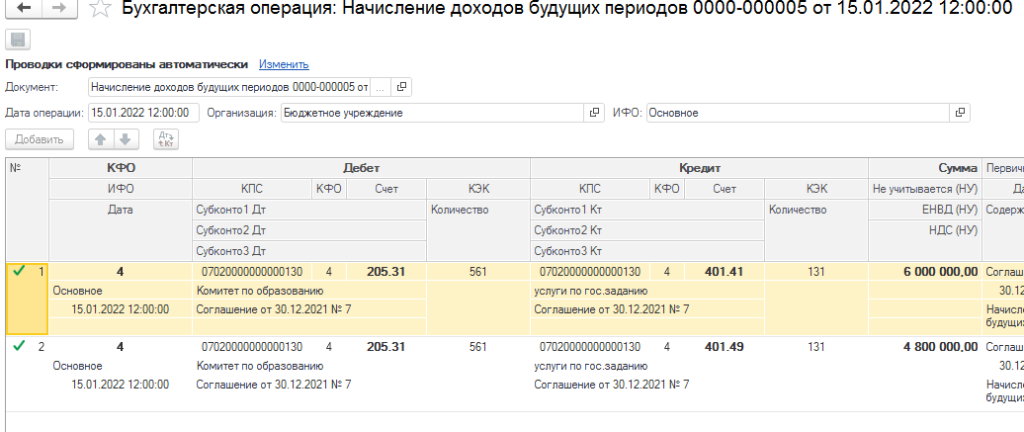

Для этого в документе «Начисление доходов будущих периодов», используем новые счета учета.

При проведении документа будут сформированы соответствующие проводки.

Остатки и обороты по счетам 401.41 и 401.49 в дальнейшем будут отражены в регламентированной форме 0503769.

Если у вас появились ещё какие-либо вопросы, вы можете позвонить нам по номеру телефона 8(3852) 66-88-79 и наши специалисты помогут вам.