Каждый год в государственных учреждениях проводится инвентаризация. Сроки, порядок и случаи проведения инвентаризации учреждение самостоятельно решает в рамках формирования своей учетной политики. Впрочем, проверка бухгалтерского учета с фактическим наличием имущества и обязательств часто вызывает вопросы. Рассмотрим в нашей статье ответы на самые часто задаваемые вопросы.

Вопрос 1. Можно ли включать в состав комиссии материально ответственных лиц и какое количество человек должно быть в инвентаризационной комиссии?

Ответ. В соответствии с пунктом 4 приложения 1 СГС «Учетная политика, оценочные значения и ошибки» в состав комиссии не допускается включение лиц, на которых возложена материальная ответственность за объекты, инвентаризируемые комиссией. Комиссия должна состоять не менее чем из трех человек. Если численность работников не превышает трех человек, в целях проведения инвентаризации по согласованию с субъектом консолидированной отчетности в состав членов комиссии с правом голоса включаются представители субъекта консолидированной отчетности (учредитель).

Вопрос 2. Как поступить, если во время инвентаризации один из членов комиссии уезжает в командировку?

Ответ. В период проведения инвентаризации не допускается изменение состава комиссии, в том числе в связи с отсутствием члена комиссии по уважительной или не зависящей от него причине, возникшей после начала проведения инвентаризации (болезнь, отпуск, служебная командировка, смерть, иные объективные причины, предусмотренные порядком проведения инвентаризации).

Если член комиссии не может участвовать в инвентаризации, то можно только отменить инвентаризацию, аннулировав ранее принятое решение (ф. 0510439). Либо инвентаризация проводится далее без замены отсутствующего члена комиссии при наличии кворума (рисунок 1). Комиссия правомочна при участии не менее двух третей от общего числа членов комиссии, имеющих право голоса.

Вопрос 3. Какие документы необходимо оформлять перед проведением инвентаризации?

Ответ. Согласно Приказа Минфина России от 15.04.2021 № 61н утверждены унифицированные формы электронных первичных документов бухгалтерского учета и методические указания по их формированию и применению в т. ч.:

• решение о проведении инвентаризации (ф. 0510439) – применяется для оформления решения о проведении инвентаризации с указанием причины проведения, объектов, сроков проведения, даты, по состоянию на которую проводится инвентаризация, состава инвентаризационных комиссий (рабочих инвентаризационных комиссий), ответственных лиц, в отношении которых проводится инвентаризация, мест проведения инвентаризации.

• изменение решения о проведении инвентаризации (ф. 0510447) – применяется, если до начала проведения инвентаризации следует оформить изменение в решение о проведении инвентаризации, (ф. 0510439) или его аннулировать.

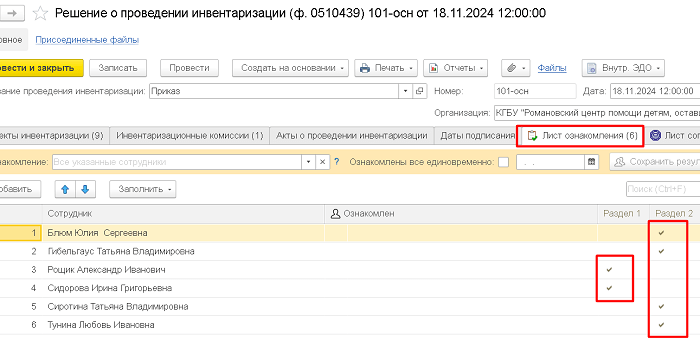

Вопрос 4. Кто должен подписывать лист ознакомления в «Решении о проведении инвентаризации» (ф. 0510439)?

Ответ. Решение (ф. 0510439) направляется для ознакомления членам инвентаризационной комиссии, ответственным лицам, а также лицам, которые ведут бухгалтерский учет, и подписания простой ЭП в листе ознакомления (рисунок 2).

Вопрос 5. Обязательно ли перед списанием ОС нужно проводить инвентаризацию?

Ответ. Согласно пункта 81 Стандарта «Концептуальные основы» факты хищений или злоупотреблений, а также порчи имущества являются обязательными случаями для проведения инвентаризации. Кроме того, обязательным реквизитом заголовочной части «Решения о прекращении признания активом» (ф. 0510440) является сведения о номере и дате инвентаризационной описи (сличительной ведомости), на основании которой формируется «Решение о прекращении признания активом». Таким образом, проводить инвентаризацию перед списанием ОС обязательно. В целях списания конкретного объекта ОС можно провести выборочную инвентаризацию.

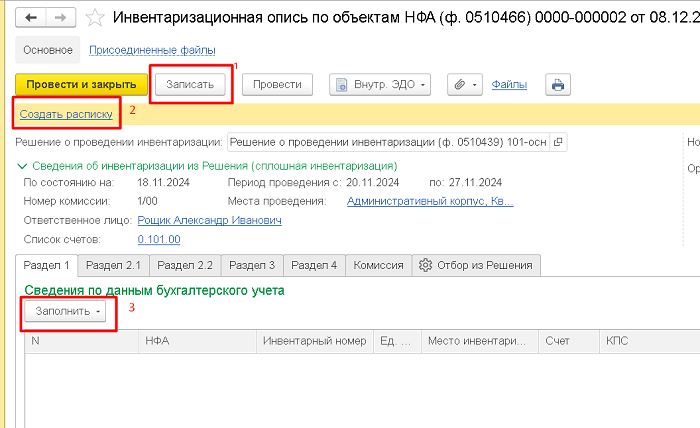

Вопрос 6. Почему в программе 1С:БГУ при формировании инвентаризационной описи ф. 0510466 не заполняются данные бухгалтерского учета?

Ответ. В целях заполнения данных бухгалтерского учета в документе «Инвентаризационная опись по объектам НФА (ф. 0510466)» следует сначала записать документ. Затем по гиперссылке «Создать расписку» оформляется расписка ответственного лица. Без оформленной расписки заполнение табличной части инвентаризационной описи недоступно. После этого на закладке «Раздел 1» по кнопке «Заполнить» табличная часть документа заполняется автоматически объектами инвентаризации по данным бухгалтерского учета (рисунок 3).

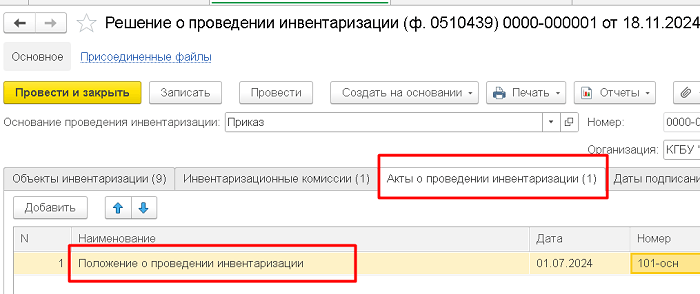

Вопрос 7. Что необходимо заполнить в реквизите «Акты, определяющие порядок проведения инвентаризации» в шапке документа «Решения о проведении инвентаризации» (ф. 0510439)?

Ответ. На закладке "Акты о проведении инвентаризации" следует указать наименование правовых актов учреждения, которые определяют порядок проведения инвентаризации, с указанием их номеров и дат. Например, "Положение о проведении инвентаризации" (рисунок 4).

Проведите итоговую проверку всех настроек перед началом отчетного периода.

Если у Вас остались вопросы вы всегда можете оставить заявку к нам на линию консультаций по номеру телефона 8 (3852) 66-88-79, а для проверки базы к отчетному периоду на аудит.