С отчетности за первый квартал 2024 года расчет 6-НДФЛ налогоплательщики должны сдавать по новой форме. Из статьи на примере 1С:ЗУП вы узнаете об изменениях в расчете 6-НДФЛ.

Для автоматического заполнения отчета по форме 6-НДФЛ рекомендуется:

- своевременно отражать все отсутствия работников;

- не допускать превышения аванса над заработной платой;

- не перепроводить документы прошлого периода, а в случае необходимости – сначала отменять новые документы.

Введение данных правил поможет поддержать порядок в учете и быстро и без ручных корректировок сдать отчет.

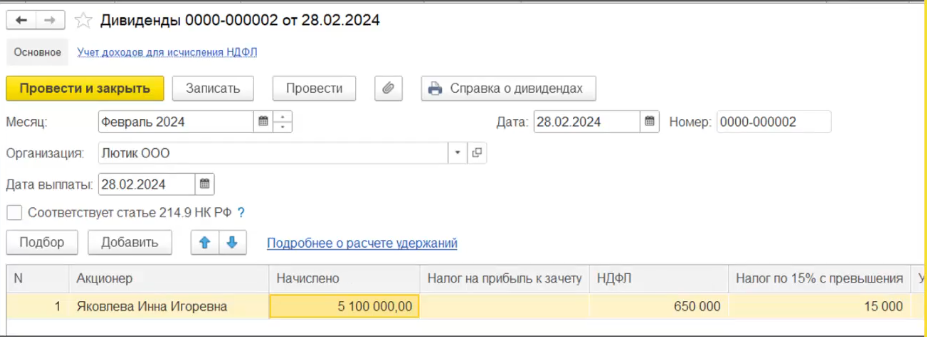

1) НДФЛ с дивидендов

Рассчитывается в документе «Дивиденды» и берется отдельно только с дивидендов.

В начислении зарплаты при расчете НДФЛ дивиденды не учитываются

В 6-НДФЛ дивиденды и зарплата тоже отражается по разным КБК.

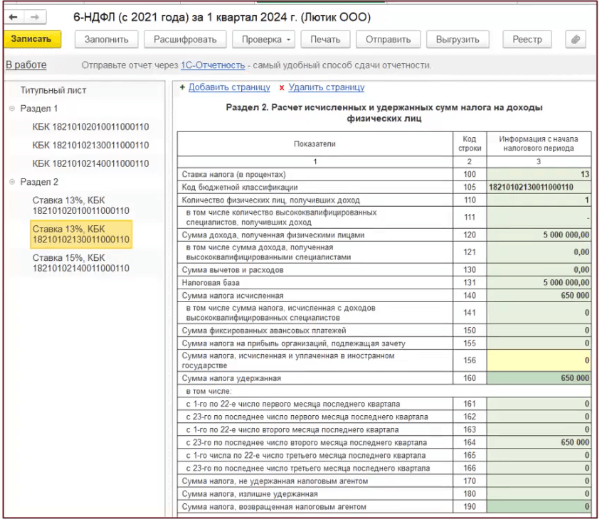

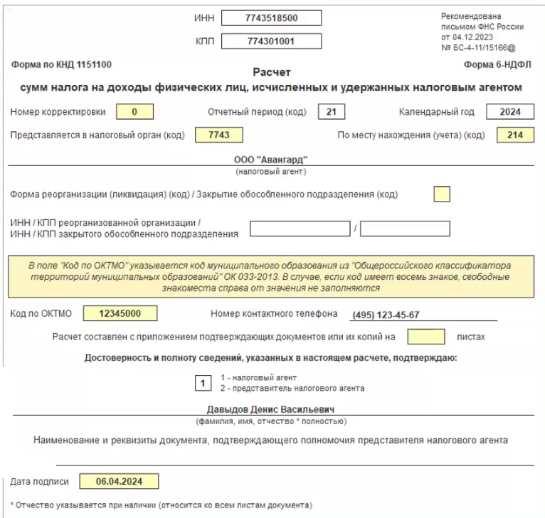

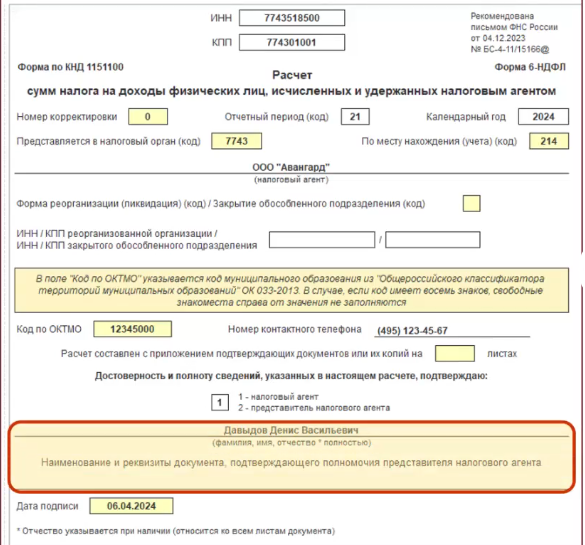

Новая редакция формы утверждена Приказом ФНС России от 09.01.2024 № ЕД-7/1@. При составлении формы в программе обратите внимание на редакцию, а также на дату подписи на титульном листе. Она должна быть позже, либо равна дате выплаты заработной платы за последний месяц отчетного периода.

Порядок заполнения формы расчета утвержден Приложением № 2 к приказу ФНС России от 09.01.2024 № ЕД-7-11/1.

1. На титульном листе сократили размер поля «Достоверность и полноту сведений подтверждаю».

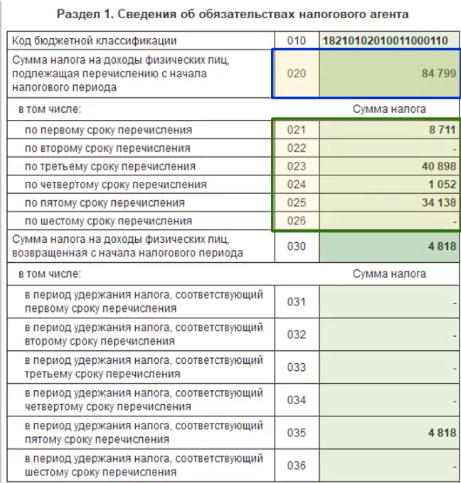

2. В первом разделе изменился порядок и состав строк. В строке 020 сумма НДФЛ теперь указывается с начала налогового периода. Так, за первый квартал будет заполняться сумма с 1 января по 31 марта 2024 года включительно. Сумма удержанного НДФЛ расшифровывается по 6 срокам перечисления в строках 021 – 026 соответственно.

Аналогично строке 020, сумма возвращенного налога указывается с начала налогового периода в строке 030. И расшифровывается, в том числе по срокам перечисления. Сумма удержанного и исчисленного налога в строке 020, должна соответствовать сумме значений всех строк 021 – 026 за все отчетные периоды.

Аналогично, значение в троке 030 должно соответствовать сумме значений всех заполненных строк 031 – 036 за все отчетные периоды.

Обратите внимание, что значения строк 020 – 026 не уменьшаются на соответствующие значения строк 030 – 036!

3. Во втором разделе изменены количество строк и детализация отдельных показателей:

- Суммы дохода, вычетов и налога заполняются нарастающим итогом с начала налогового периода.

- Добавлен новый показатель - налоговая база (строка 131).

- Добавлена строка 156, в которой отражается сумма налога с дивидендов от источников за пределами Российской Федерации, исчисленная и уплаченная по месту нахождения источника дохода в иностранном государстве, с которым заключен договор (соглашение) об избежании двойного налогообложения (заполняется вручную).

Суммы удержанного и возвращенного НДФЛ в отчетном периоде отражаются по периодам удержания и возврата.

Контрольные соотношения для формы 6-НДФЛ рекомендованы Письмом ФНС от 20.12.2023 № БС-4-11/15922@.

1. Введены новые контрольные соотношения между первым и вторым разделами 6-НДФЛ:

1) строка 020 раздела 1 должна ровняться сумме строк 021, 022, 023, 024, 025 и 026;

2) строка 030 раздела 1 должна ровняться сумме строк 031, 032, 033, 034, 035 и 036;

3) Строка 131 раздела 2 (Налоговая база) должна ровняться разности строк 120 и 130 раздела 2;

4) строка 140 должна быть равна: строка 160 раздела 2 + строка 170 раздела 2 – строка 180 + строка 150 + строка 155 + строка 156;

5) строка 160 = сумме строк 161 + 162 + 163 + 164 + 166.

2. В новых контрольных соотношениях нет сравнения с отчетом «Расчет по страховым взносам».

Если Вам нужна будет помощь в заполнении формы 6-НДФЛ, обращайтесь к нам по телефону 8 (3852) 66-88-79.