Обеспечение заявок на участие в конкурсе или аукционе, а также исполнения контракта может предоставляться участником закупки в виде банковской гарантии. Учет банковской гарантии, полученной учреждением в качестве обеспечения обязательств, ведется на забалансовом счете 10. Аналитический учет по счету ведется в разрезе видов имущества, видов валют, контрагентов, идентификаторов обязательств, идентификаторов обеспечения, мест хранения (адресов). Рассмотрим на примере бюджетного (автономного) учреждения, как в программе 1С: БГУ 2.0 вести учет банковских гарантий на забалансовом счете 10.

Согласно п. 1 ст. 368 ГК РФ по независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом. Независимые гарантии могут выдаваться банками или иными кредитными организациями (далее банковские гарантии), а также другими коммерческими организациями (п. 3 ст. 368 ГК РФ).

Обеспечение заявок на участие в конкурсе или аукционе, обеспечение исполнения контракта может предоставляться участником закупки в виде банковской гарантии (ч. 2 ст. 44, ч. 3 ст. 96 Федерального закона от 05.04.2013 № 44-ФЗ, далее - Закон № 44-ФЗ). Она должна соответствовать требованиям ст. 45 Закона № 44-ФЗ.

Для учета банковской гарантии, полученной учреждением в качестве обеспечения обязательств, предназначен забалансовый счет 10 (п. 239 приложения 2 к СГФ "Единый план счетов бухгалтерского учета государственных финансов", утвержденный приказом Минфина России от 30.08.2024 № 121н, далее - СГФ "Единый план счетов"). Обеспечение обязательства в виде банковской гарантии отражается на забалансовом счете 10 датой ее предоставления как на основании гарантии, предоставленной в виде документа на бумажном носителе, так и на основании копий документов (копии банковской гарантии), размещенных в реестре банковских гарантий в ЕИС (Единая информационная система в сфере закупок), если они соответствуют требованиям Закона № 44-ФЗ. Разъяснения даны в письмах Минфина России от 13.06.2019 № 02-07-10/43230, от 27.06.2014 № 02-07-07/31342.

Банковская гарантия, обеспечивающая контракт и гарантийные обязательства, принимается к учету одновременно с обязательствами, в обеспечение которых она предоставлена. Если обязательств не возникло, банковская гарантия на счете 10 не учитывается (письмо Минфина России от 16.06.2020 № 02-07-05/51623).

Выбытие банковской гарантии с забалансового счета 10 отражается датой исполнения контрагентом обязательства, в отношении которого было получено обеспечение, или датой исполнения гарантом требований бенефициара об уплате денежной суммы в связи с нарушением принципалом обязательства, в обеспечение которого была выдана гарантия. Разъяснения даны в письме Минфина России от 27.06.2014 № 02-07-07/31342.

Поступление банковской гарантии отражается путем увеличения забалансового счета 10, выбытие - путем уменьшения счета (п. 15 приложения к методическим рекомендациям к применению СГФ "План счетов бухгалтерского учета бюджетных и автономных учреждений", утв. приказом Минфина России от 20.09.2024 № 133н). Использование значений с минусом при отражении выбытия гарантии не предусмотрено.

Аналитический учет по забалансовому счету 10 ведется в многографной карточке (ф. 0504054) в разрезе обязательств по видам имущества (обеспечения), его количеству, местам его хранения, а также обязательствам, в обеспечение которых они поступили. Аналитический учет по счету ведется в разрезе видов имущества, видов валют, контрагентов, идентификаторов обязательств, идентификаторов обеспечения, мест хранения (адресов) (п. 240 СГФ "Единый план счетов").

Учет на забалансовых счетах ведется по простой системе (п. 17 СГФ "Единый план счетов"). Следовательно, учет банковской гарантии может быть организован без КФО (код вида финансового обеспечения). Поскольку банковская гарантия предоставляется в качестве обеспечения исполнения обязательств контрагентом по определенному контракту, обоснованно отражать ее по тому же КФО, что и принятые обязательства учреждения, в обеспечение которых она предоставлена. Такой подход позволяет раскрыть в отчетности информацию о том, по каким КФО заключены контракты, исполнение которых обеспечено банковской гарантией. В таком случае порядок учета банковской гарантии (в частности, выбор КФО) следует закрепить в учетной политике (письмо Минфина России от 11.06.2021 № 02-06-10/46636).

Рассмотрим на примере бюджетного учреждения, как отразить получение и выбытие банковской гарантии в 1С:БГУ 2.0.

По результатам электронного аукциона бюджетное учреждение КГБ ПОУ «Училище" заключило контракт с ООО «Максимум» на поставку компьютерного оборудования для учебных аудиторий. Победитель торгов обеспечивает исполнение обязательств по контракту предоставлением банковской гарантии в размере 30 % начальной (максимальной) цены контракта. Гарантия предоставлена банком 16 апреля текущего года. Поставка оборудования состоялась 20 апреля текущего года.

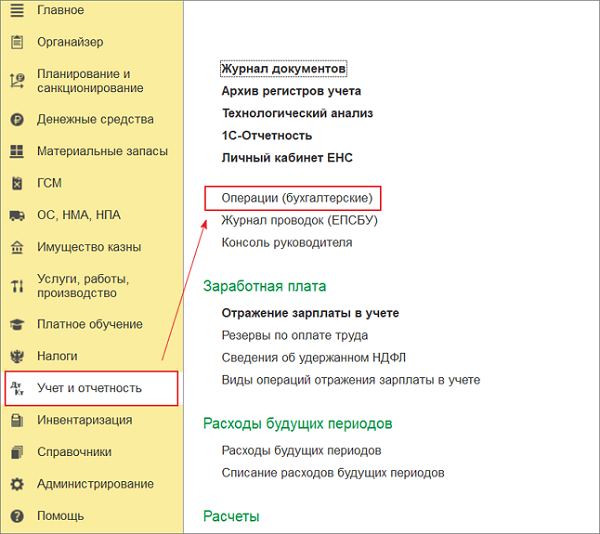

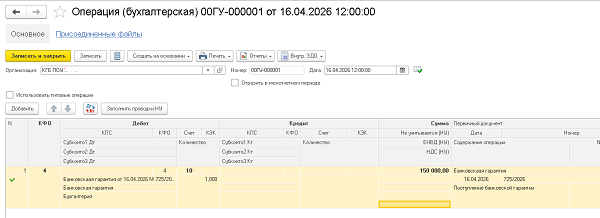

1.1. Для отражения в учете банковской гарантии формируется универсальный документ «Операции (бухгалтерские)» в разделе «Учет и отчетность» - «Операции (бухгалтерские)».

1.2. При формировании документа «Операция (бухгалтерская)» необходимо снять флаг «Использовать типовые операции» и заполнить реквизиты:

- КФО - код финансового обеспечения;

- Счет Дебета: 10;

- Количество: 1;

- Субконто 1 Дт: договор банковской гарантии с гарантом (банком, выдавшим гарантию) выбирается из справочника «Договоры и иные основания возникновения обязательств»;

- Субконто 2 Дт: вид обеспечения «Банковская гарантия» выбирается из справочника «Виды обеспечения»;

- Субконто 3 Дт: ответственное лицо и место хранения выбирается из справочника «Центры материальной ответственности»;

- Сумма;

- Первичный документ, Дата и Номер первичного документа-основания.

Если есть место хранения, значит, должно быть и ответственное лицо. Например, для хранения залогов в виде имущества ответственное лицо (МОЛ) может быть, его указывают в справочнике «Центры материальной ответственности (ЦМО)». Если ответственного лица (МОЛ) для определенного вида обеспечения нет, например, для обеспечений в виде независимых банковских гарантий или поручительства, в справочнике «Центры материальной ответственности» в качестве сотрудника можно указать произвольные значения: "Подразделение", "Сотрудники подразделения", "Сотрудники отдела", "Все сотрудники" и т. п.

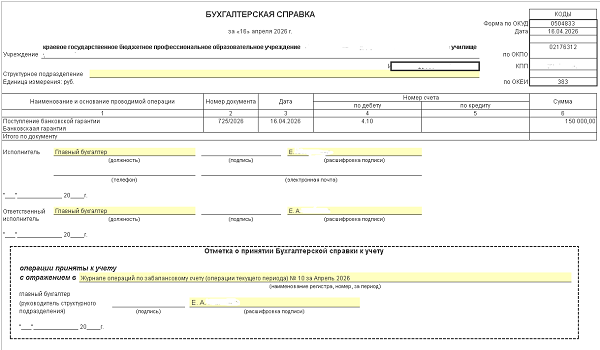

1.3. После проведения документа «Операция (бухгалтерская)» можно сформировать «Бухгалтерскую справку (ф. 0504833)».

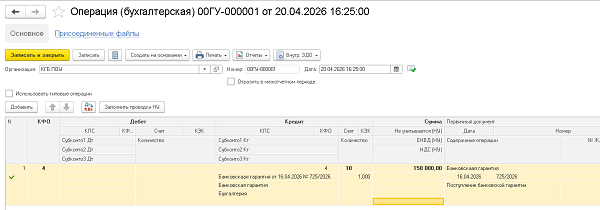

2.1. Для отражения выбытия банковской гарантии с забалансового учета также используется документ «Операция (бухгалтерская)».

Документ «Операция (бухгалтерская)» формируется так же, как и при получении банковской гарантии, за исключением того, что забалансовый счет 10 и его аналитика указываются в графе «Кредит».

2.2. После проведения документа также можно сформировать «Бухгалтерскую справку по форме 0504833».

Если у вас остались вопросы, вы можете обратить к нам за помощью. Например, как сделать перенос остатков с устаревшего забалансового счета 10, действовавшего до 01.01.2026, на новый забалансовый счет 10 в программе 1С:БГУ 2.0, то наши специалисты могут вам помочь. Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!