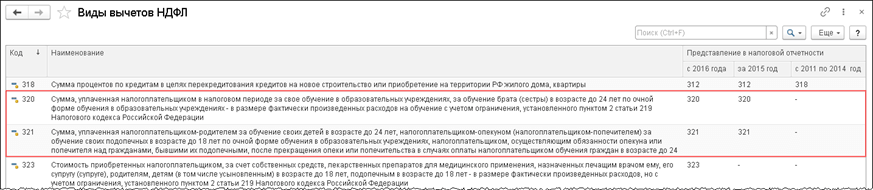

В справочнике “Виды вычетов НДФЛ” социальному вычету в сумме, уплаченной за свое обучение, соответствует код 320, за обучение своего ребенка - код 321.

Право сотрудника на социальные вычеты регистрируется в программе с помощью документа “Уведомление налогового органа о праве на вычеты”. И документ заполняется на основании данных уведомления налогового органа.

1) В поле “Организация” укажите организацию, которая будет предоставлять сотруднику социальные налоговые вычеты.

2) В поле “Дата” укажите дату регистрации документа в информационной базе.

3) В поле “Сотрудник” выберите сотрудника, для которого регистрируется право на вычет.

4) В поле “Налоговый период” укажите налоговый период, в котором предоставляются социальные вычеты (по умолчанию указывается текущий год).

5) В поле “Применять вычеты” с укажите месяц применения налоговых вычетов.

6) В разделе “Уведомление о праве на вычет” в соответствующих полях укажите номер, дату уведомления и код налогового органа, который его выдал.

7) На закладке “Социальные вычеты” укажите:

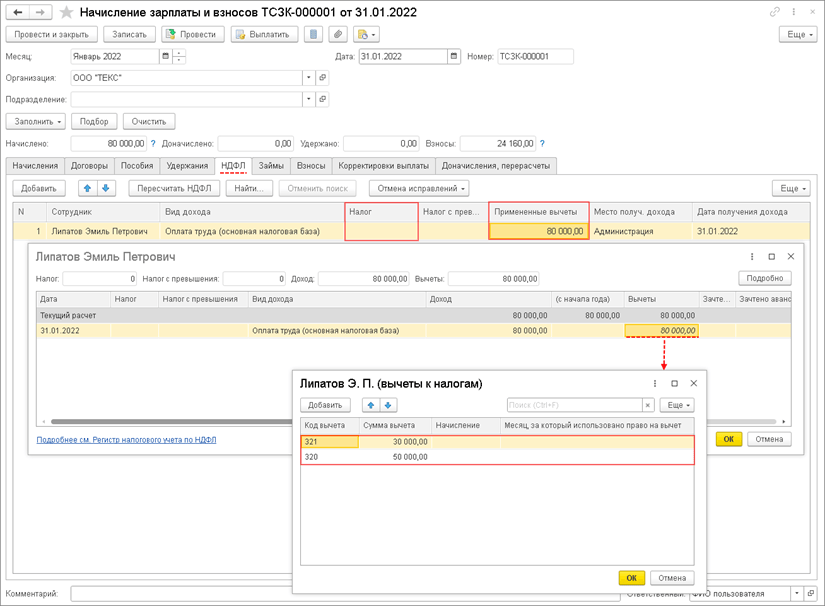

в поле “Расходы на свое обучение” - сумму, уплаченную за свое обучение (сумма вычета по коду 320). В нашем примере - 120 000 руб.;

в поле “Расходы на обучение детей” - сумму, уплаченную за обучение своего ребенка (сумма вычета по коду 321). В нашем примере - 30 000 руб.

8) Кнопка “Провести и закрыть”.

Если сотрудник обратился к работодателю, например, в середине года с заявлением о предоставлении ему социального налогового вычета (при условии представления налоговым органом работодателю подтверждения права данного сотрудника на получение социального вычета), то работодатель может предоставить такой вычет с начала года (письмо Минфина России от 24.11.2021 № 03-04-05/95017). Сумма налога, исчисленная и удержанная с начала налогового периода до месяца включительно (если налог в нем уже был исчислен и удержан), в котором сотрудник обратился за получением вычета, является излишне удержанной и подлежит возврату налоговым агентом в соответствии с положениями ст. 231 НК РФ. Для возврата излишне удержанного НДФЛ необходимо зарегистрировать документ “Возврат НДФЛ”.

Расчет НДФЛ с учетом социального вычета

Социальные налоговые вычеты применяются при расчете НДФЛ с месяца, который указан в поле “Применять вычеты” с документа “Уведомление налогового органа о праве на вычеты”. При исчислении НДФЛ социальные налоговые вычеты будут предоставляться автоматически в течение всего налогового периода до полного использования зарегистрированных сумм вычетов.

В нашем примере при начислении зарплаты за месяц с помощью документа “Начисление зарплаты и взносов” налог исчислен с учетом социальных налоговых вычетов. Доход сотрудника за январь 2022 г. составляет 80 000 руб.

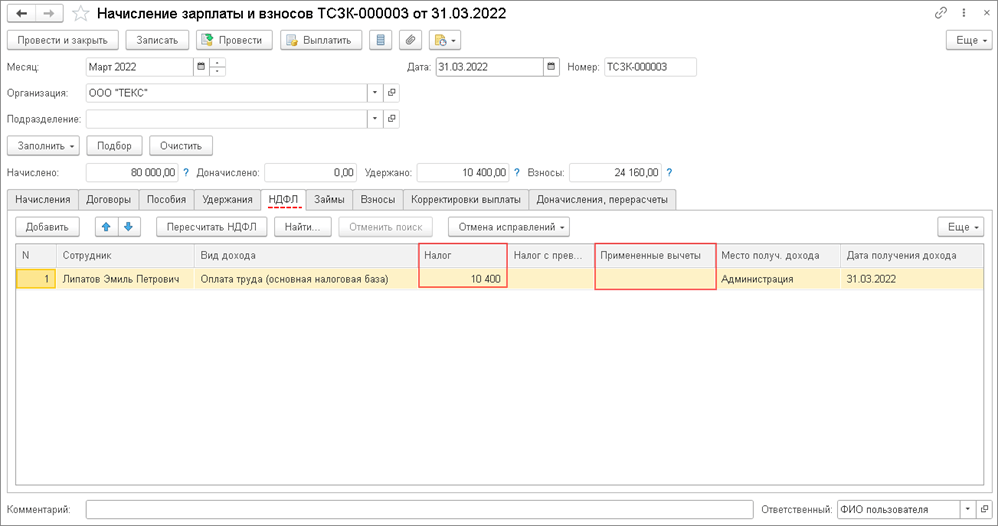

Остаток неиспользованного социального вычета переходит на следующий месяц налогового периода. В феврале 2022 г. остаток неиспользованного социального вычета (код 320) составляет 70 000 руб. (150 000 руб. (общая сумма социальных вычетов) - 80 000 руб. (сумма вычетов, предоставленных в январе). НДФЛ за февраль исчислен с учетом остатка социального вычета.

Начиная с марта социальные налоговые вычеты сотруднику не предоставляются.

Информация о праве на социальные вычеты и о предоставленных при исчислении налога суммах вычетов отображается в регистре налогового учета по НДФЛ.

Если у вас появились ещё какие-то вопросы, то наши специалисты могут вам помочь. Наш номер телефона 8 (3852) 66-88-79.