НДФЛ и взносы

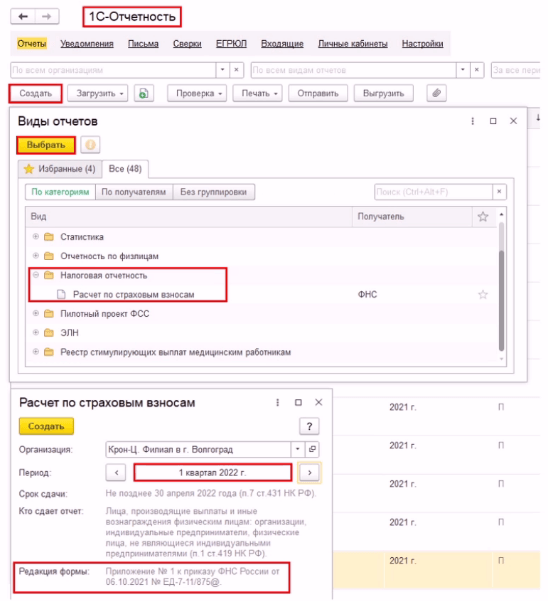

С 1 января 2022 года вступила в силу новая форма Расчет по страховым взносам, утвержденная приказом ФНС от 06.10.2021 № ЕД-7-11/875@. Форма была изменена в связи с переходом на прямые выплаты пособий за счет ФСС, вступает в силу, начиная с отчетности за 1 квартал 2022 года.

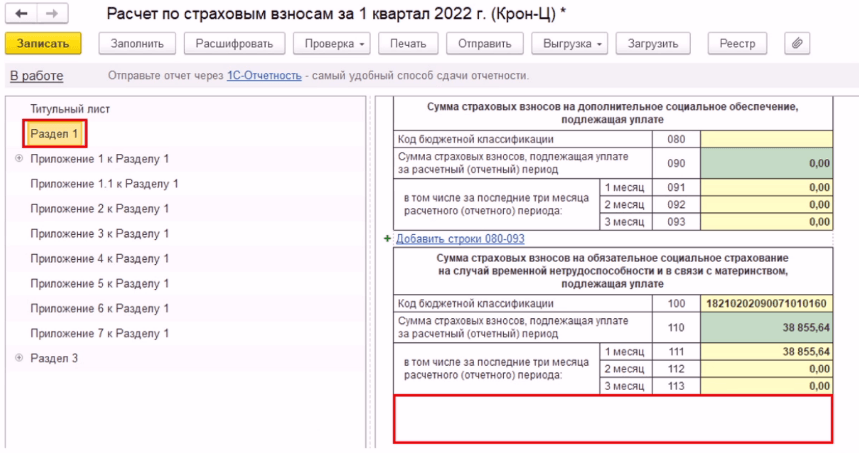

В первом разделе сумма превышения расходов над начисленными страховыми взносами за расчетный период (строки 120-123) больше не заполняется. Строки были исключены из формы.

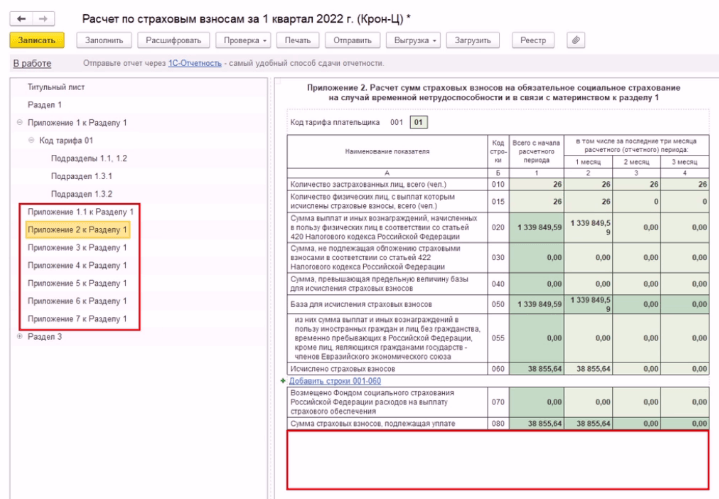

В приложении 2 больше нет поля Признак выплат (строка 002), связано это с переходом на прямые выплаты.

В строке 070 необходимо указать суммы возмещения ФСС, а не расходы на пособия, также удалены строки с расходами, приложения с суммами пособий и перенумерованы сами приложения.

В строке 080 нужно указать сумму взносов, подлежащих оплате, вместо сумм возмещения ФСС.

Была исключена строка 090, где раньше указывали сумму взносов к уплате.

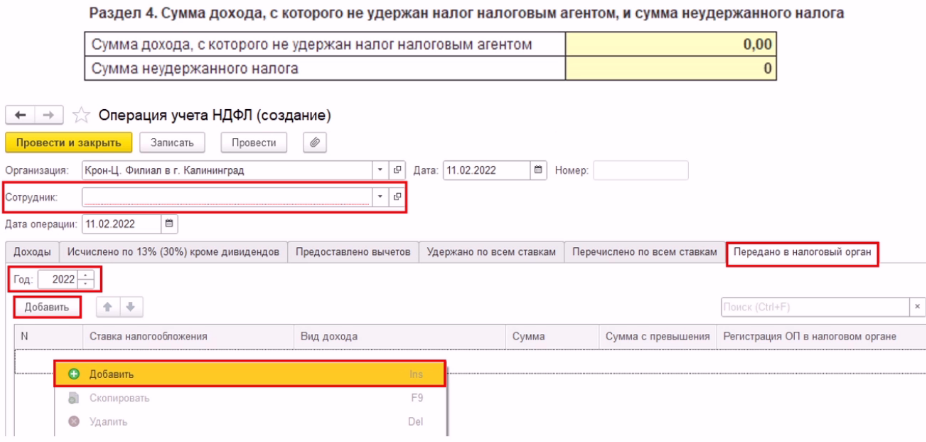

Начиная с версии 3.1.21.15 и 3.1.18.336 в программе изменен способ регистрации неудержанного НДФЛ. С 2021 года о неудержанном налоге необходимо отчитаться в разделе 4 приложении 1 к Расчету 6-НДФЛ, эти строки заполняются вручную, автозаполнение для них не предусмотрено.

Для списания неудержанного НДФЛ воспользуемся документом Операция учета НДФЛ, вкладка «Передано в налоговый орган», отражаем сумму неудержанного налога НДФЛ.

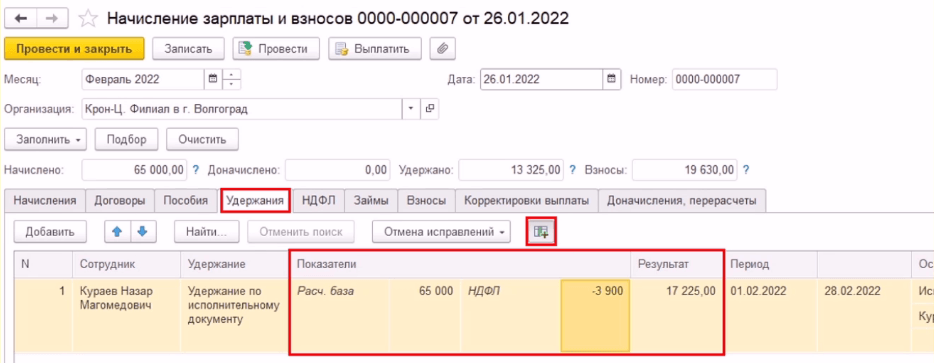

Начиная с версии 3.1.19 внесены изменения по расчету удержаний по исполнительному листу, согласно Постановлению Правительства РФ от 02.11.2021 № 1908. При создании документа «Начисления зарплаты и взносов», вкладка Удержания, сумма НДФЛ к возврату, в результате примененных вычетов, входит в расчетную базу удержания.

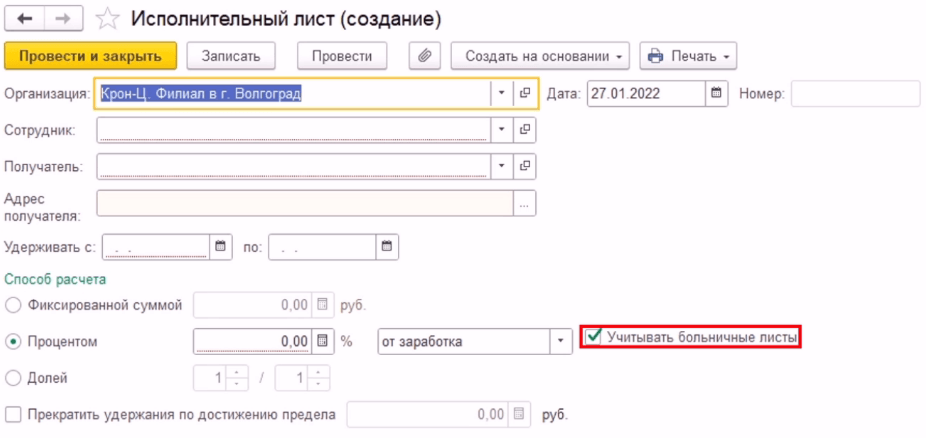

Поскольку удержание по исполнительному листу производится, в том числе, с пособий по временной нетрудоспособности, при создании документа исполнительный лист, автоматически устанавливается флаг «Учитывать больничные листы».

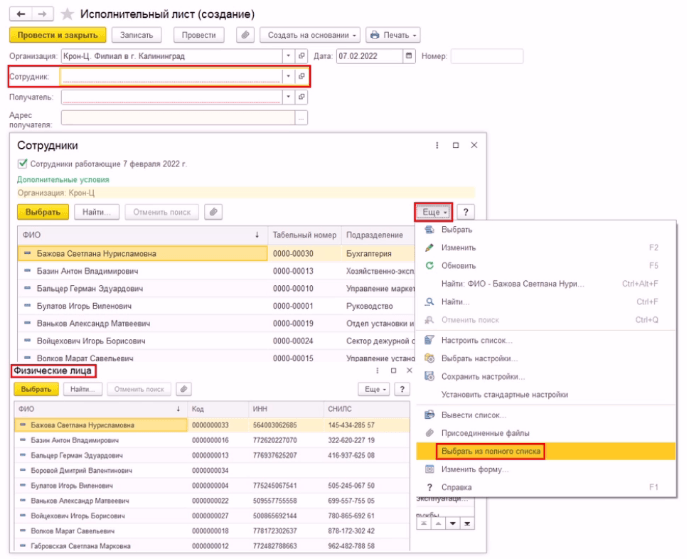

Если необходимо создать исполнительный лист сотруднику, работающему по договору ГПХ или авторского заказа, в программе добавлена возможность выбора сотрудника из полного списка, при нажатии откроется справочник Физические лица.

Если необходимо создать исполнительный лист сотруднику, работающему по договору ГПХ или авторского заказа, в программе добавлена возможность выбора сотрудника из полного списка, при нажатии откроется справочник Физические лица.

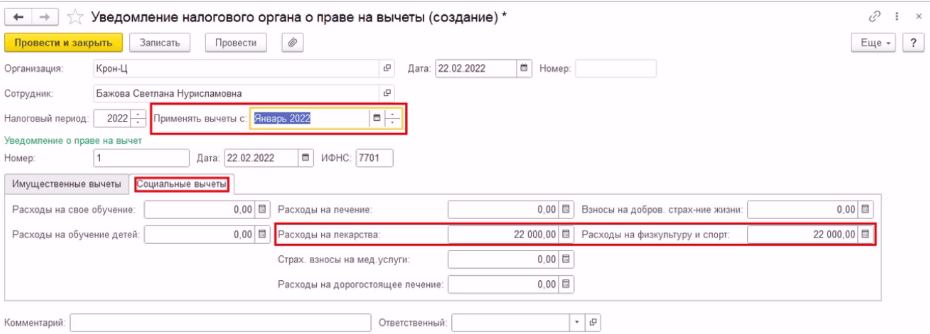

В соответствии с Федеральным законом № 88-ФЗ в программу добавлена возможность учета расходов сотрудников на физкультуру и спорт, в составе социальных вычетов НДФЛ. Также был добавлен код социального вычета 323 «Расходы на лекарства».

В своем письме от 24.11.2021 № 03-04-05/95017 Минфин выразил свою позицию относительно предоставляемых вычетов НДФЛ. С 01.01.2022 сотрудник организации должен получить налоговый вычет с начала налогового периода, в котором он обратился за его предоставлением. Таким образом, в документе Уведомление налогового органа о праве на вычеты, в графе применять вычеты с, должен быть январь 2022 года.

Если у вас появились вопросы, позвоните нам на линию консультации по номеру 8(3852)66-88-79 и наши специалисты вам помогут.