В Государственную думу Федерального собрания Российской Федерации 29.09.2025 внесен законопроект № 1026190-8, согласно которому с 1 января 2026 года: порог доходов УСН, при превышении которого нужно уплачивать НДС, снижается; основная ставка НДС повышается с 20% до 22%. Изменяются условия применения патента - снижается порог по доходам, исключаются отдельные виды деятельности; пересматриваются льготные тарифы страховых взносов для МСП. В третьем чтении Закон о налоговой реформе (№ 425-ФЗ) принят Госдумой 20 ноября 2025 и одобрен Советом Федерации 26 ноября 2025 года. Обзор изменений и настроек, которые необходимо выполнить в 1С:БП в связи с изменением налогообложения, представлен в статье.

Законом предусмотрено поэтапное снижение порога доходов для применения ПСН и УСН:

2) в 2027 году — 15 млн. руб.;

3) начиная с 2028 года — 10 млн. руб.

ИП, доход которых в 2025 году превысит 20 млн руб., в 2026 году работать на патенте не смогут. При совмещении ПСН и УСН для определения предельной величины доходы суммируются.

С 01.01.2026 патент нельзя применять к следующим видам деятельности: оказание охранных услуг, услуги уличных патрулей, сторожей и вахтеров — Федеральный закон от 29.09.2025 № 359-ФЗ.

С 2026 года освобождаются от уплаты НДС организации и ИП на УСН, если их доход за 2025 год не превысил 20 млн. руб., вновь созданная организация или ИП на УСН.

При превышении установленного НК РФ порога доходов, упрощенцы обязаны: исчислять НДС при каждой отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав); исчислять НДС при получении предоплаты, если она не закрыта отгрузкой в текущем квартале; выставлять покупателям счета-фактуры или УПД со статусом 1; в рознице — составлять сводные справки, содержащие суммарные данные по операциям, совершенным в течение календарного месяца (квартала); вести книгу продаж и покупок; предоставлять декларации по НДС в электронной форме.

Если в каком-то месяце 2026 года доход организаций на УСН превысит 20 млн. руб., то с 1 -го числа следующего месяца эта организация теряет право на освобождение и должна исполнять обязанности плательщика НДС.

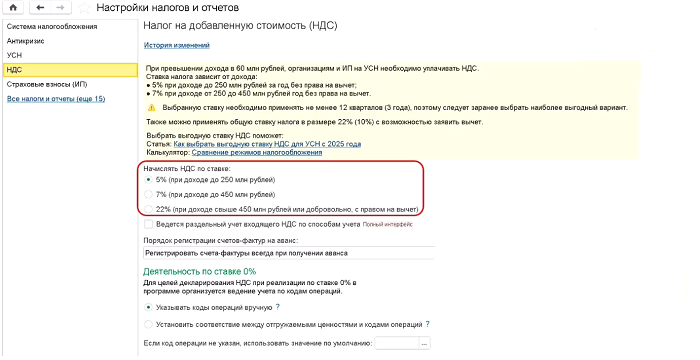

Организации на УСН сами могут выбрать ставку НДС:

2) Платить НДС по общим ставкам 22% (10%) с правом на полный набор вычетов, предусмотренной гл. 21 НК РФ, оставаясь при этом на УСН.

Условия применения ЕСХН не меняются. Таким образом, если у организации на ЕСХН доходы за 2025 год не превысили 60 млн. руб., то организация остается освобождена от уплаты НДС.

В 2026 году общие условия применения АУСН, в том числе предельные величины, не меняются:

- доходы за год — не более 60 млн. руб.;

- средняя численность работников — не более 5 человек;

- балансовая стоимость ОС (для организаций) — не более 150 млн. руб.

По общему правилу организации и ИП, применяющие АУСН, не признаются плательщиками НДС. Ставка налога при АУСН: 8% при выборе объекта «доходы» и 20% - «доходы минус расходы».

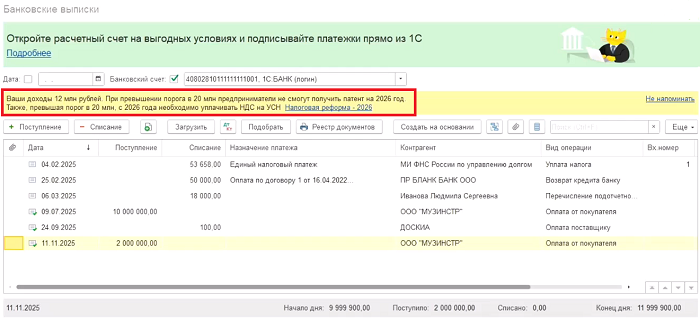

В программе 1С: Бухгалтерия, начиная с версии 3.0.186.22, в журнале денежных документов выходит предупреждение об уровне доходов. Чтобы проинформировать пользователя, о том, что доходы приближаются к критической границе, начиная с которой нельзя будет применять патент, а для УСН – необходимо уплачивать НДС.

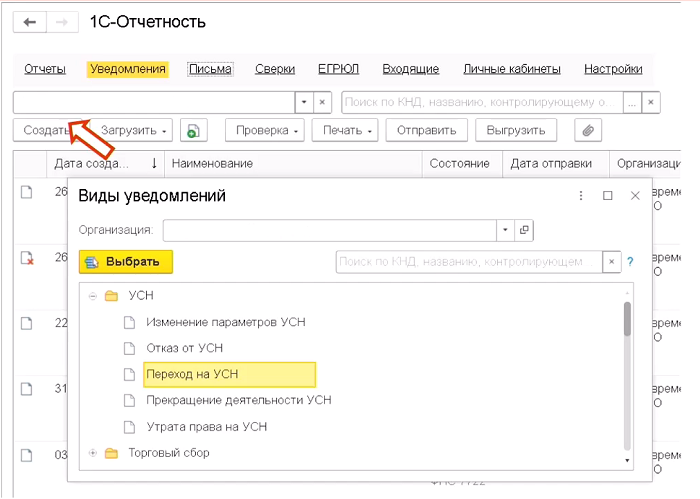

Если очевидно, что по итогам 2025 года доходы ИП превысят 20 млн. руб., или ведется деятельность, виды которой будут исключены из ПСН, нужно подумать о смене режима налогообложения (для ПСН). Если после оценки налоговой нагрузки наиболее выгодным режимом окажется УСН, то необходимо до 31.12.2025 представить в ИФНС уведомление о переходе на УСН по форме № 26.2-1.

Если уведомление подано не будет, то налогоплательщик будет считаться перешедшим на ОСНО с 01.01.2026 г. Подать уведомление можно из 1С (Раздел «Отчеты» — «Регламентированные отчеты» — «Уведомления» — «Создать» — «Переход на УСН»).

Для перехода на пониженные ставки НДС 5% и 7%, при превышении пороговой величины дохода за 2025 год, подавать заявление в налоговую не нужно, достаточно отразить пониженную ставку в декларации по НДС.

При переходе на пониженные ставки НДС 5% и 7% их нельзя применять при ввозе товаров из ЕАЭС и импорте товаров. В случае уплаты НДС налоговым агентом, например, при выплате дохода иностранной организации, при аренде федерального или муниципального имущества, по операциям, указанным в п.п 1,3 ст. 161 НК РФ. Во всех этих случаях нужно начислять НДС по общим ставкам (22% и 10%).

При получении аванса организации на УСН, применяющие пониженные ставки НДС 5% и 7%, должны исчислить и уплатить в бюджет НДС по расчетной ставке 5/105 или 7/107.

Упрощенцы, применяющие пониженные ставки НДС 5% и 7% могут принимать к вычету НДС, уплаченный в аванса при отгрузке товаров, работ, услуг, в случае изменения или расторжения договора или возврата аванса, при возврате товаров покупателем (отказа от работ, услуг).

Для выбора нового режима налогообложения и расчета налоговой нагрузки в 1С реализован калькулятор налоговой нагрузки. Находится он в разделе «Руководителю» - «Сравнение режимов налогообложения». В 1С:Бухгалтерия, начиная в релиза 3.0.186.22, калькулятор налоговой нагрузки учитывает изменения 2026 года.

Подробное описание калькулятора налоговой нагрузки можно посмотреть в статье: https://www.maple.ru/article/kak-vybrat-i-ukazat-stavku-nds-organizatsiyam-na-usn-s-2025-goda-v-1s-bukhgalteriya-predpriyatiya/

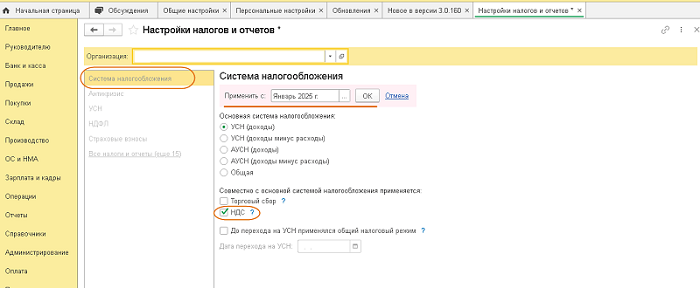

После расчета налоговой нагрузки и выбора ставки НДС эти настройки необходимо указать в 1С. Сделать это можно в разделе «Главное» — «Налоги и отчеты».

Вкладка НДС в настройке налогов и отчетов, начиная с релиза 3.0.186, изменена в соответствии с изменениями законодательства (а именно добавлена новая ставка НДС).

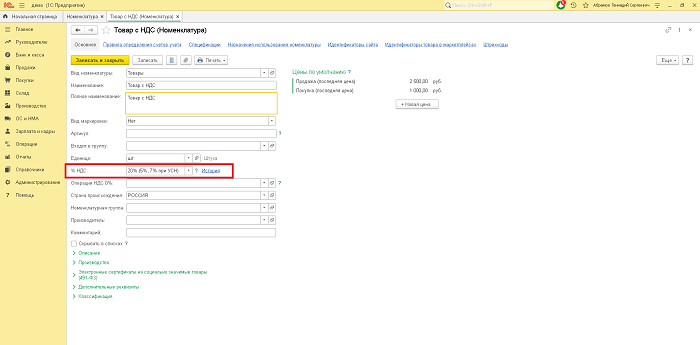

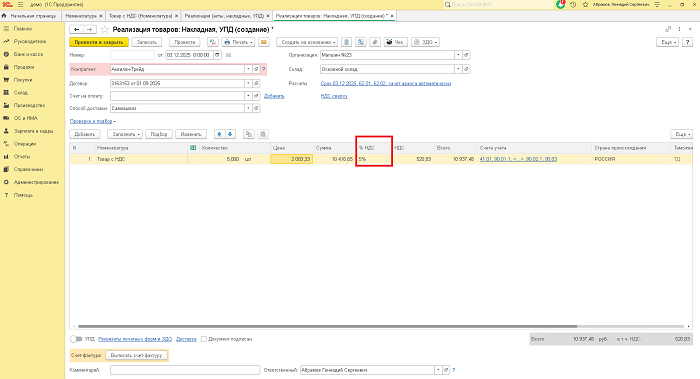

После общей настройки ставку НДС необходимо будет настроить также и в карточке номенклатуры (Раздел «Справочники» - «Номенклатура»)

После описанных выше настроек при создании документов выбранная в номенклатуре ставка НДС будет подставляться автоматически.

Нужна помощь в настройке программы, групповой обработке номенклатуры для указания корректной ставки НДС или аудит перед переходным периодом на НДС? Оставляйте заявки по номеру телефона 8 (3852) 66-88-79 или электронной почте: 1c@maple.ru. Будем рады помочь!