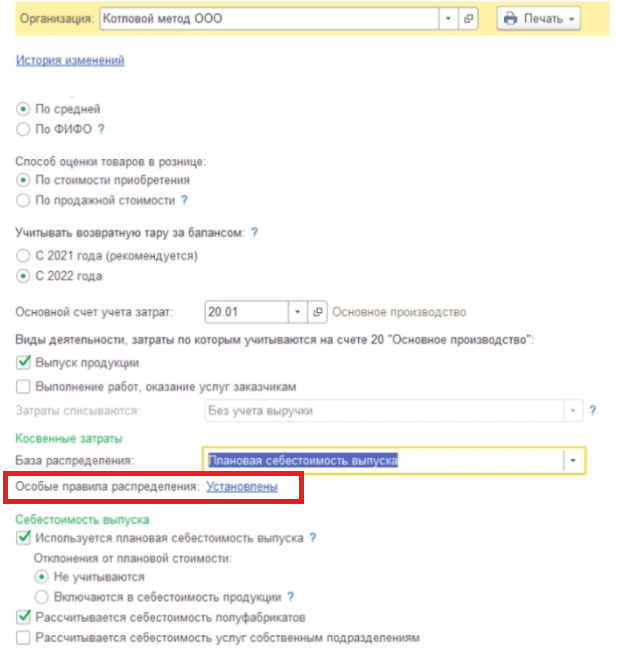

Котловой метод означает, что изготовление всех полуфабрикатов в производстве и самой готовой продукции происходит в одном подразделении. При использовании данного способа в учетной политике обязательно нужно уточнить списание материальных ценностей для учета затрат. Поскольку вид деятельности организации - выпуск продукции, то основным счетом затрат будет являться счет 20 «Основное производство».

В качестве базы распределения будет выступать плановая себестоимость выпуска продукции.

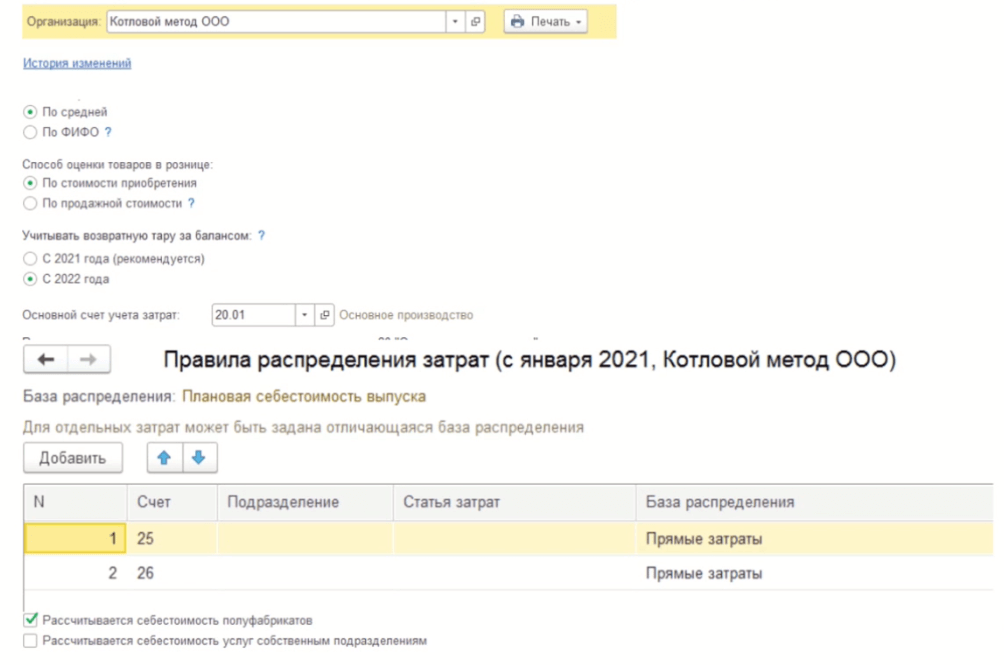

Себестоимость выпуска: если включен флаг отклонения плановой себестоимости, то для обобщения информации о выпущенной продукции в учете будет использоваться счет 40 «Выпуск продукции (работ, услуг)». Для отдельных затрат может быть задана отличающаяся база распределения. Установить их можно по ссылке.

Если в одном из месяцев пользователь не создал документ «Отчет производства за смену» но продукция по факту выпущена была, то все затраты, которые были связаны с изготовлением этой продукции на счете 20 не спишутся в 90 счет, т.к. отчета производства за смену нет. Следовательно, все затраты на выпуск продукции будут учитываться как незавершенное производство.

Если было списано в производство больше материалов, чем нужно, то в таком случае в конце месяце происходит инвентаризация в цехе, определяется количество и стоимость материалов, которые остались неиспользованными для изготовления готовой продукции. Создается документ «Инвентаризация незавершенного производства», указывается сумма незавершенного производства.

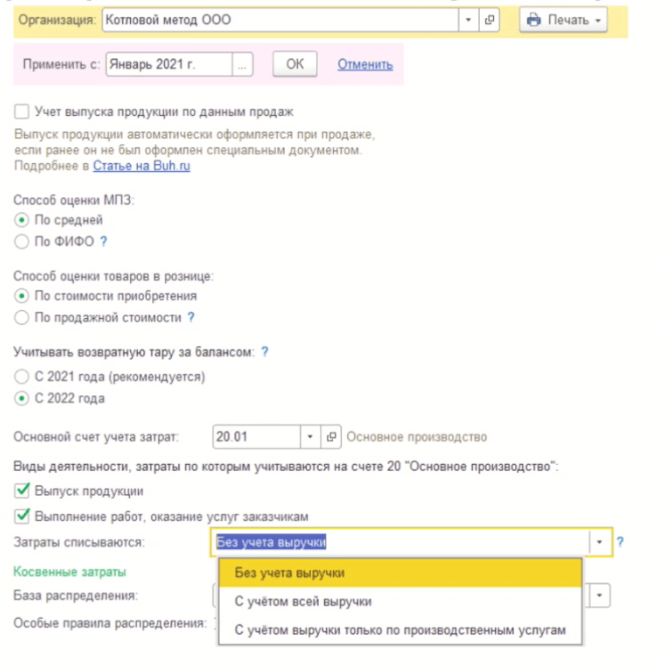

Для вида деятельности «Выполнение работ, оказание услуг заказчиком» также указывается способ списания затрат. Всего их три.

Без учета выручки. При выборе этого варианта затраты будут списываться и в бухгалтерском, и в налоговом учете по всем видам услуг, по всем номенклатурным группам, при чем не важно была ли выручка по этим работам или нет. Если в этом случае будет проведен документ «Инвентаризация незавершенного производства», при данном способе незавершенное производстве на счете 20 «Основное производство» все равно не будет оставаться.

С учетом всей выручки. В данном случае затраты по оказанным услугам будут списываться только по тем номенклатурным группам, по которым была отражена выручка на счете 90 «Продажи». Остальные затраты по оказанным услугам, будут отражаться как незавершенное производство до тех пор, пока на 90 счете не будет отражена выручка по оказанным услугам.

С учетом выручки только по производственным услугам. Если выбран данный способ, то затраты списываются только по производственным услугам, отраженным документом «Акт об оказании производственных услуг». В данном случае незавершенное производство будет иметь место, если выручка за выполнение данных работ отсутствовала. Если есть выручка, то затраты спишутся, если нет - затраты на 20 счете остаются. Документ «Инвентаризация незавершенного производства» в данном случае создавать не нужно.

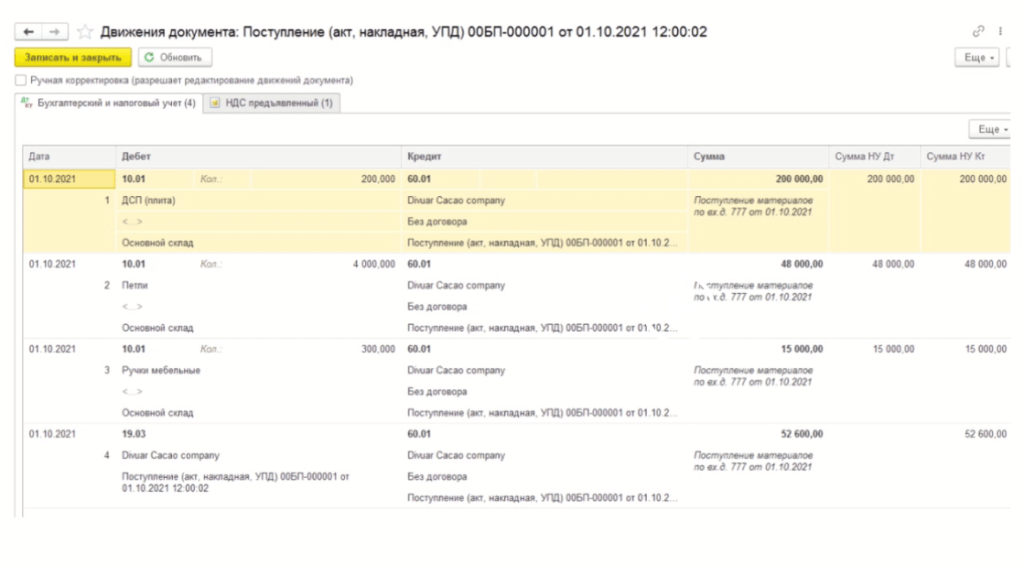

Поступление материалов в производство отражается документом «Поступление (акт, накладная, УПД)». Проводки по поступлению будут следующими:

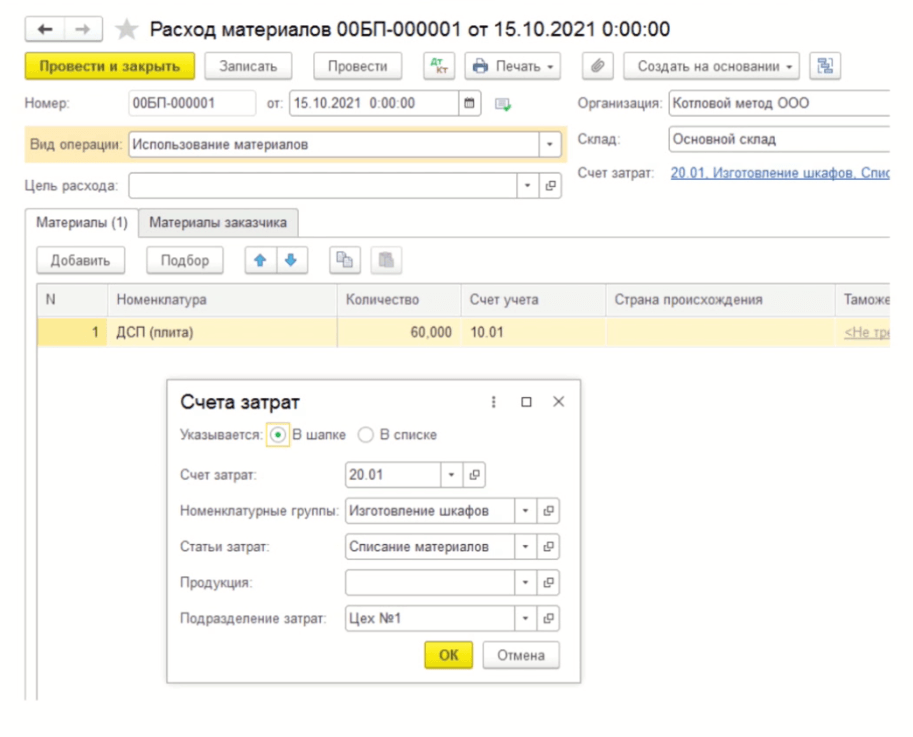

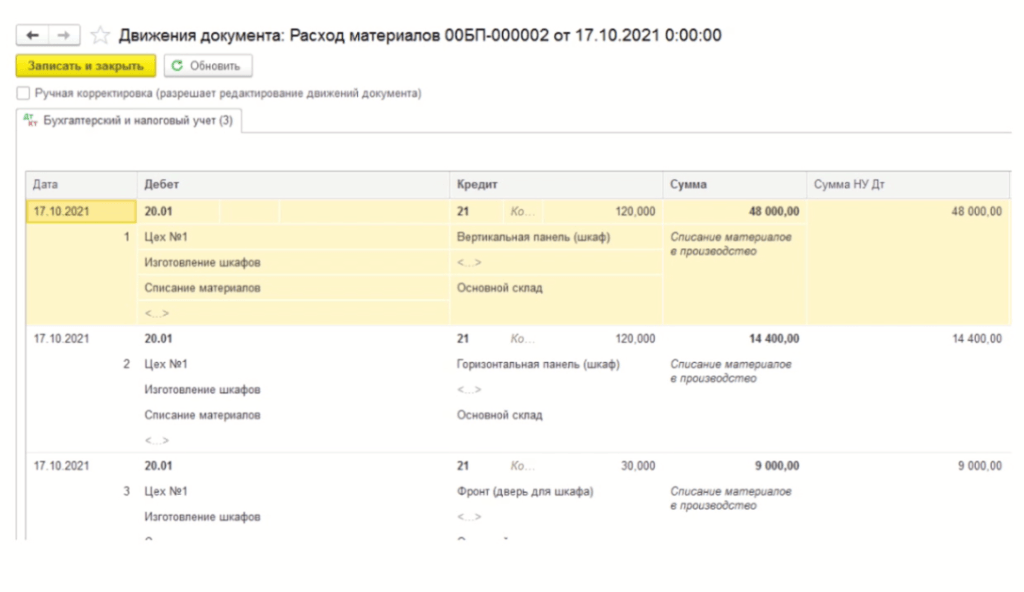

Первый этап: передача ДСП для изготовления 1-го полуфабриката.

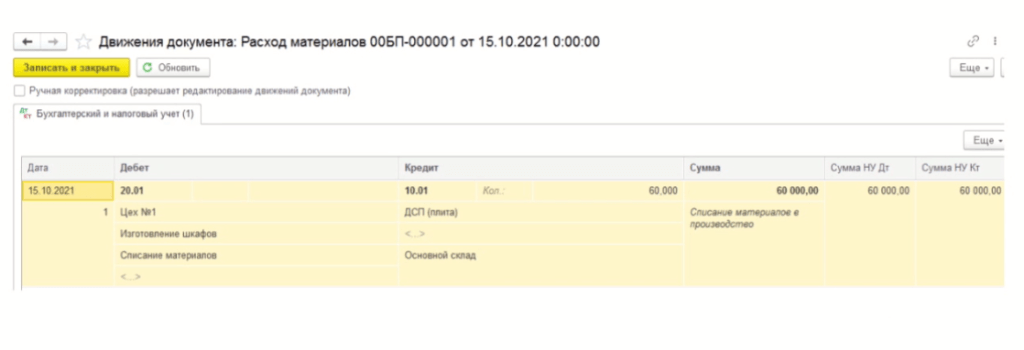

Проводки в данном случае будут следующими:

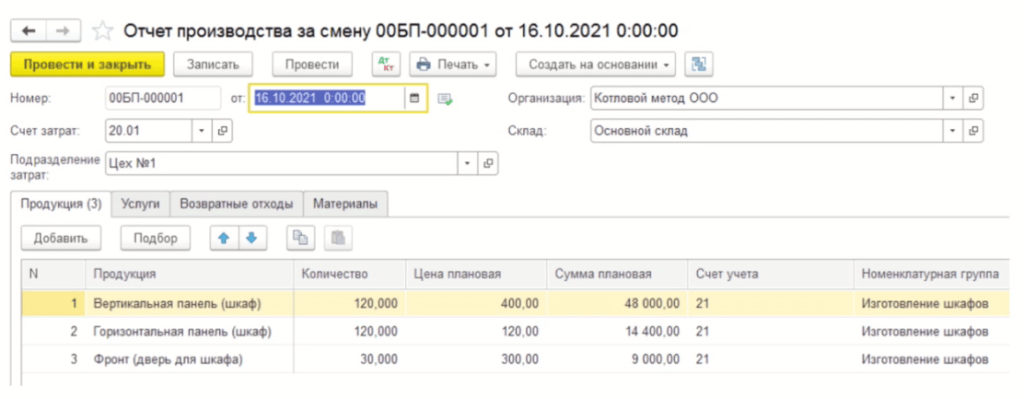

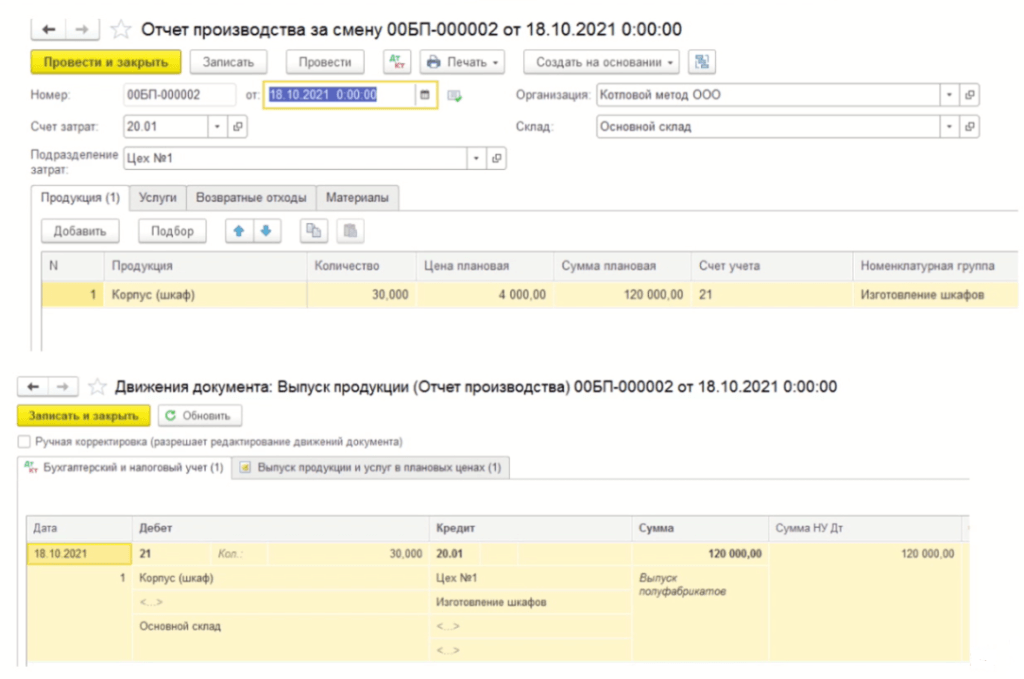

Отчет производства за смену. Если организация не использует плановые цены, то «Отчет производства за смену» будет отражать лишь количественный учет.

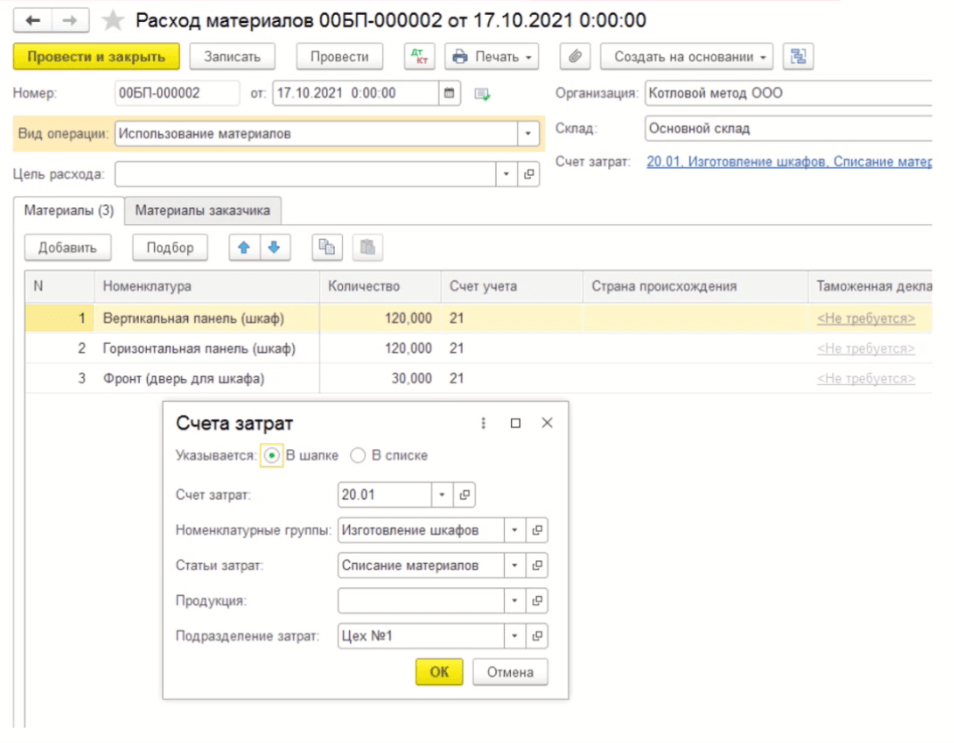

Второй этап: Сборка корпуса шкафа. Документом расход материалов осуществляется передача на сборку полуфабрикатов, полученных на первом этапе изготовления готовой продукции.

Проводки по данному документу будут следующими:

После сборки корпуса шкафа, снова необходимо провести документ «отчет производства за смену».

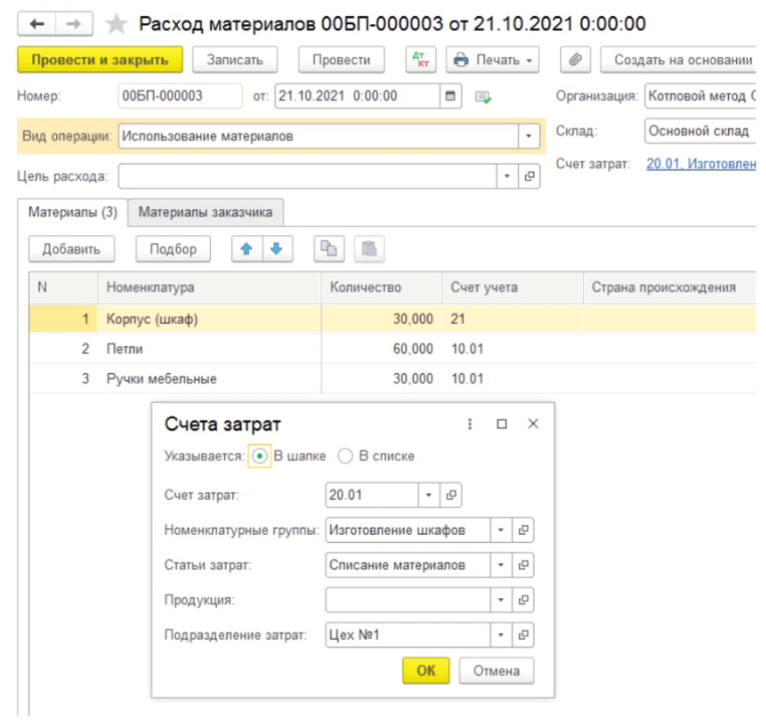

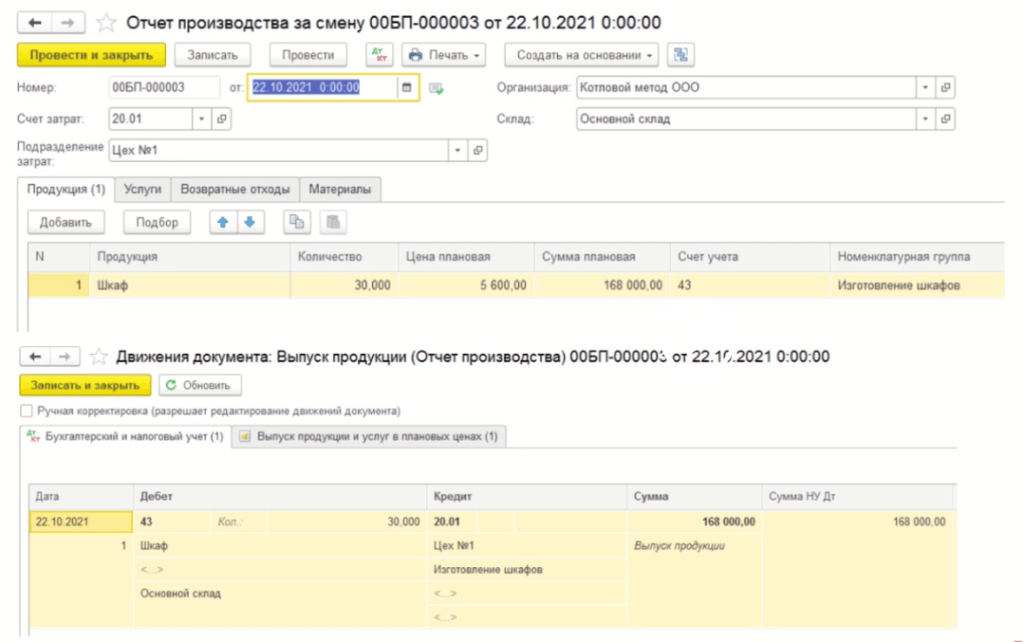

Далее снова передаем материалы для окончательной сборки готовой продукции. Отразить данную операцию также следует документами «Расход материалов» и «отчет производства за смену».

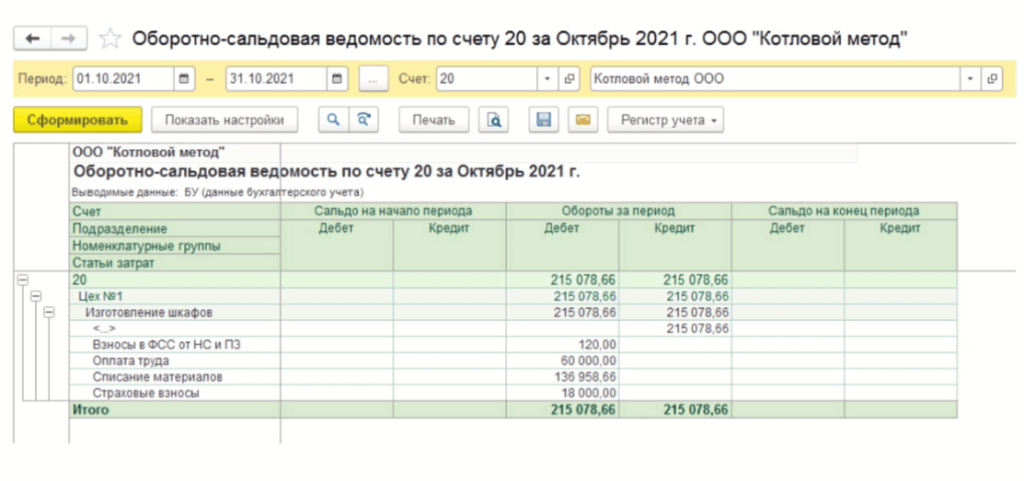

В конце месяца была начислена зарплата, а также учтены другие расходы, сделано закрытие месяца. Для проверки правильности отражения производственных операций можно воспользоваться отчетом «Оборотно-сальдовая ведомость по счету 20»

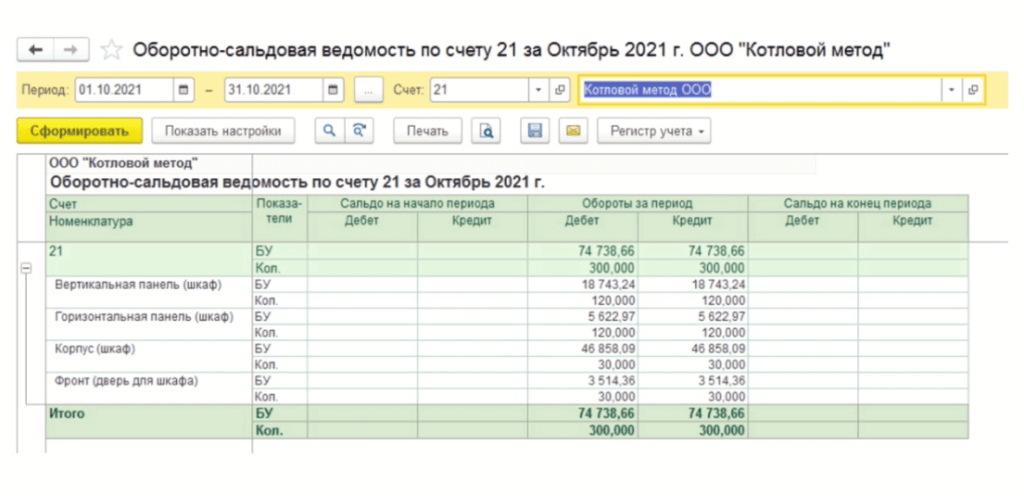

Отчетом «Оборотно-сальдовая ведомость по счету 21»

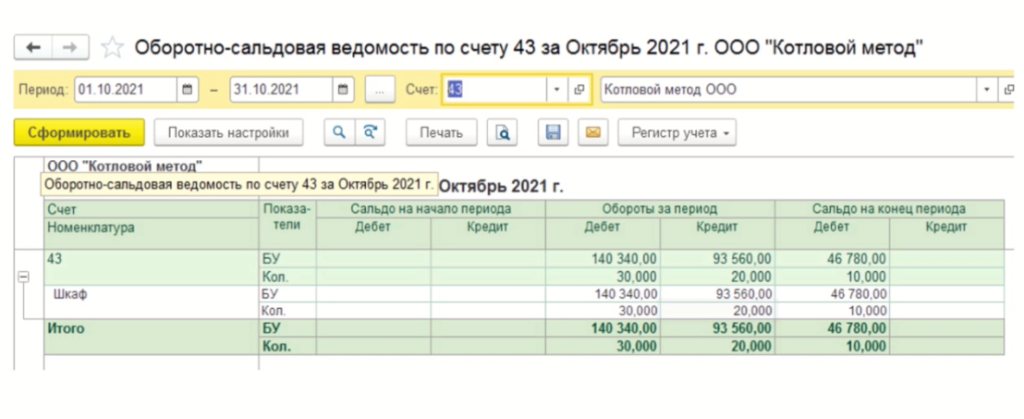

Отчетом «Оборотно-сальдовая ведомость по счету 43»

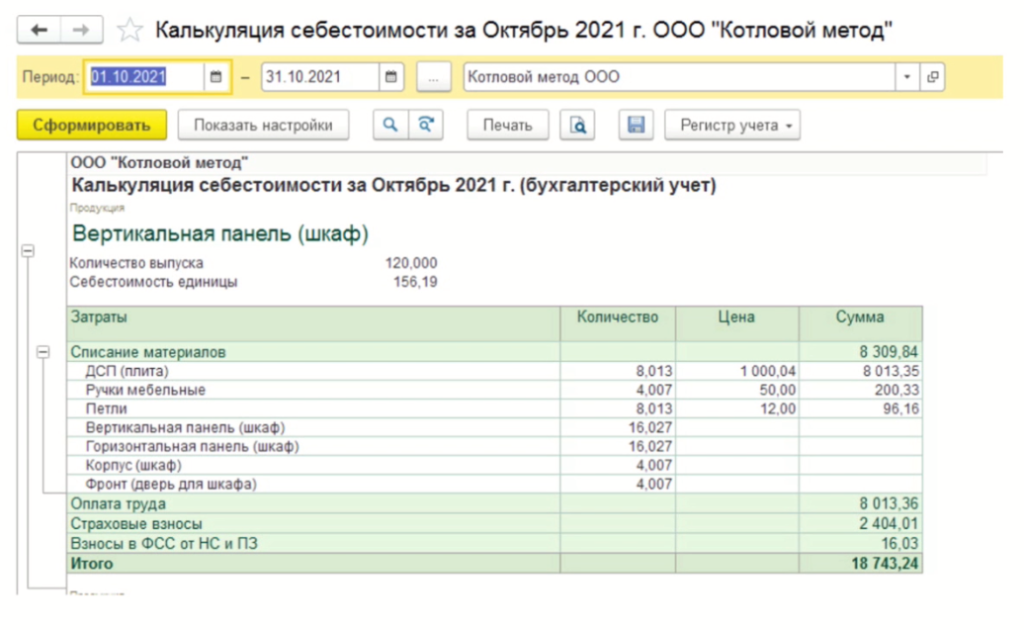

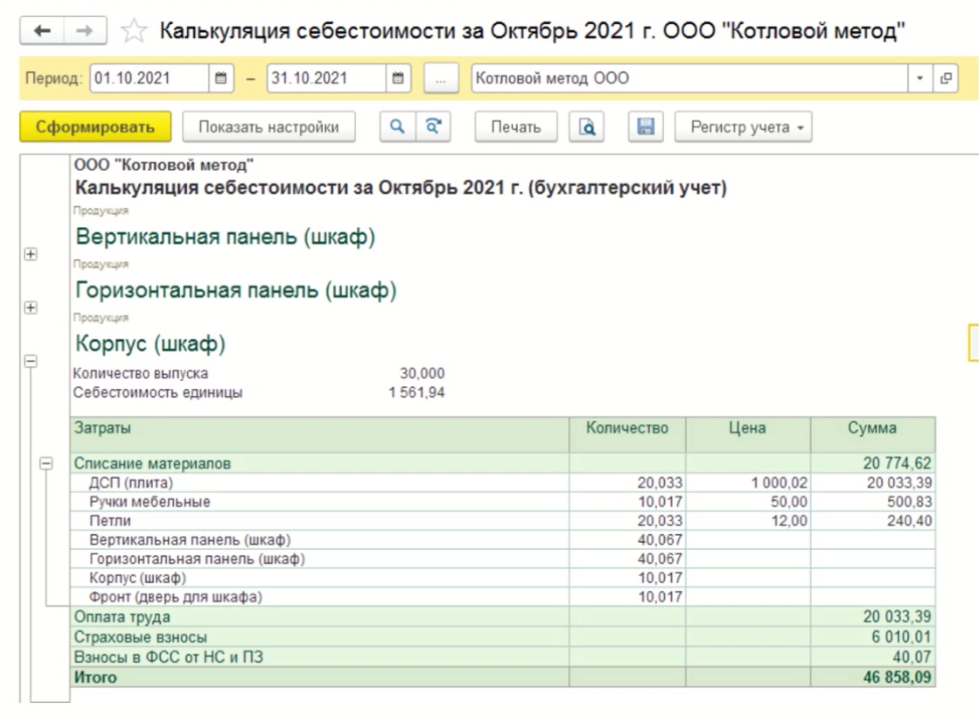

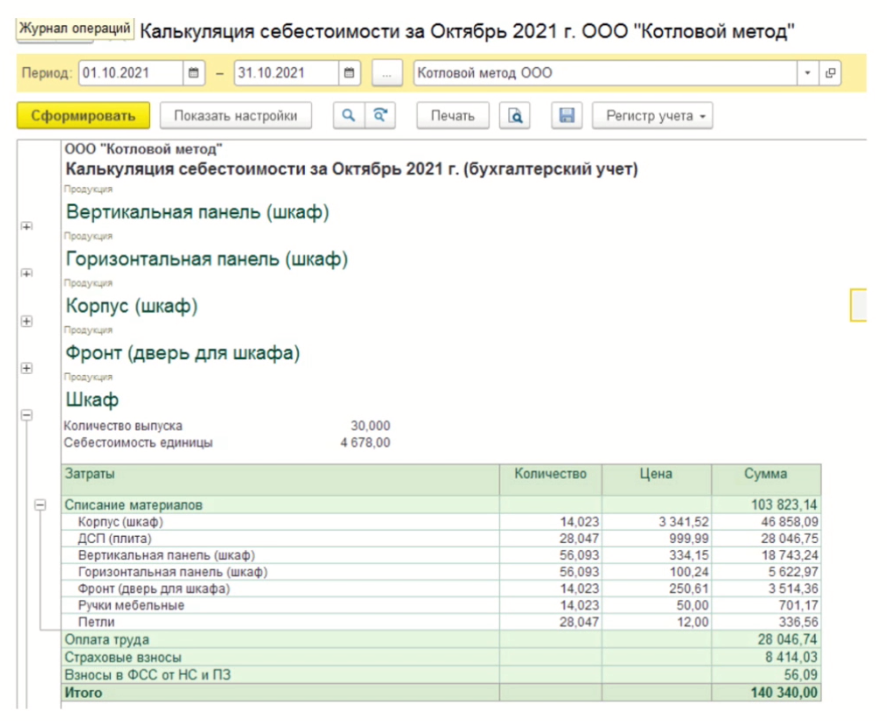

Калькуляция себестоимости при котловом методе полуфабрикатов и готовой продукции будет выглядеть следующим образом:

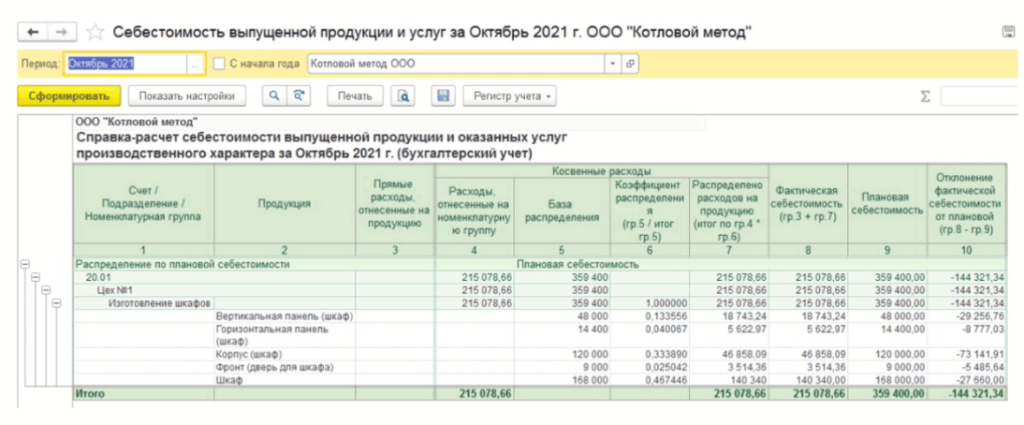

При котловом методе разница между фактической и плановой себестоимостью довольно высокая.

Заполнить карточку номенклатуры полуфабриката и готовой продукции можно с помощью сервиса 1С:Номенклатура. Данный сервис позволит осуществить проверку существующей номенклатуры, а также получить корректные описания, значения характеристик и изображений товара. Подробнее о сервисе 1С:Номенклатура.

Для получения более подробной консультации по учету в программах 1С, а также настройке сервиса вы можете обратиться по номеру тел. 8(3852)66-88-79.