Формирование годовой отчетности бюджетных и автономных учреждений - это всегда трудоемкий процесс для бухгалтерии. За короткий промежуток времени необходимо проверить, что все факты хозяйственной жизни организации в течение года были внесены корректно, и закрыть год. Разобьем эту большую комплексную задачу на ряд мелких и важных задач. Одна из них - корректировка расчетов с учредителем. Порядок отражения расчетов с учредителем в программе 1С: БГУ 2.0 рассмотрим в нашей статье.

Бюджетные и автономные учреждения, а также их учредители, органы власти и местного самоуправления формируют показатель, характеризующий стоимость имущества, которым учреждения не могут отвечать по своим обязательствам и распоряжаются только по согласованию с собственником (Приказ Минфина России от 28.10.2020 г. № 246н, Приказы Минфина России от 30.10.2020 г. № 253н и № 256н). К такому имуществу относятся объекты недвижимости, а также особо ценное движимое имущество (далее - ОЦИ).

В соответствии с пунктом 238 Инструкции 157н, утвержденной Приказом Минфина России от 01.12.2010 № 157н, счет 210.06 "Расчеты с учредителем" предназначен для учета расчетов с органом власти, выполняющим функции и полномочия учредителя в отношении бюджетного и автономного учреждений.

Методическими рекомендациями, доведенными письмами Минфина России от 25.04.2011 № 02-06-07/1546 и от 22.12.2011 № 02-06-07/5236, предусмотрено формирование расчетов с учредителем (входящих остатков по счету 2.210.06) в части недвижимого и особо ценного имущества, приобретенного за счет средств приносящей доход деятельности (КФО 2) до изменения типа учреждения и закрепленного за ним.

В соответствии с письмом Минфина России от 17.01.2013 г. № 02-06-07/111 в отношении особо ценного движимого имущества, закрепленного за учреждением при изменении его типа (в том числе имущества, приобретенного за счет средств обязательного медицинского страхования, учтенных по виду деятельности "7") показатель счета 7 210 06 000 "Расчеты с учредителем", сформированный на дату изменения типа учреждения в объеме прав по распоряжению особо ценным имуществом в стоимостной оценке, равной балансовой стоимости ОЦИ с отражением в Балансе государственного (муниципального) учреждения (ф. 0503730) в графе "На начало года" аналогично положениям, применяемым в отношении ОЦИ, приобретенного за счет средств от приносящей доход деятельности до изменения типа учреждения и закрепленного за учреждениями. При этом операции по корректировке показателей счета 721006000 "Расчеты с учредителем" осуществляются только в части выбывшего из распоряжения учреждения ОЦИ, закрепленного при изменении типа учреждения.

Поэтому в отношении расчетов с учредителем в части ОЦИ по КФО 7 корректируются расчеты также, как в отношении расчетов с учредителем в части ОЦИ по КФО 2.

В соответствии с этим формируются расчеты с учредителем на счете 210.06.

Согласно пункту 116 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н,

«Операции по формированию расчетов с учредителем» оформляются следующими бухгалтерскими записями:

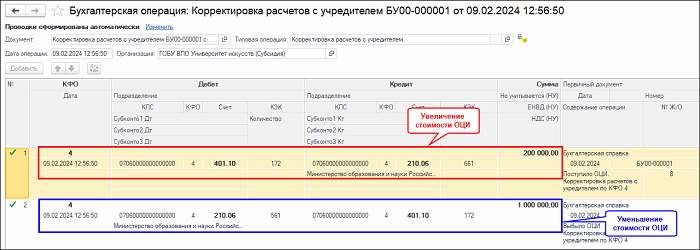

- в сумме балансовой стоимости принятого к учету недвижимого и особо ценного движимого имущества, закрепленного за государственным (муниципальным) бюджетным учреждением собственником этого имущества или приобретенного бюджетным учреждением за счет выделенных таким собственником средств, - по дебету счета 0.401.10.172 "Доходы от операций с активами" и кредиту счета 0.210.06.661 "Уменьшение расчетов с учредителем";

- в сумме балансовой стоимости выбывающего имущества (при выбытии недвижимого и особо ценного движимого имущества, в отношении которого учреждение не имеет права самостоятельного распоряжения, при передаче объектов, основных средств, нематериальных активов органу власти, осуществляющему функции и полномочия учредителя, в отношении бюджетного учреждения (органу власти, осуществляющему полномочия собственника, в отношении государственного (муниципального) имущества, в том числе при прекращении права оперативного управления (изъятия из оперативного управления) по кредиту счета 0.401.10.172 "Доходы от операций с активами" и дебету счета 0.210.06.561 "Увеличение расчетов с учредителем".

Новый способ формирования бухгалтерских записей документом «Корректировка расчетов с учредителем»

Начиная с версии 2.0.96 документом «Корректировка расчетов с учредителем» можно формировать бухгалтерские записи по корректировке расчетов с учредителем двумя способами:

- Способ 1, как прежде, - сумма корректировки расчетов с учредителем определяется как разность стоимости особо ценного движимого и недвижимого имущества, далее ОЦИ, уже учитываемой на счете 210.06, и стоимости ОЦИ на счетах учета: 101.10, 101.20, 102.20 и 4.103.11, на эту сумму формируются бухгалтерские записи: Д-т 401.10.172, К-т 210.06.661.

- Способ 2, новый, - по оборотам по движению ОЦИ за период, т.е. расчеты с учредителем корректируются оборотами поступившего и выбывшего за период ОЦИ.

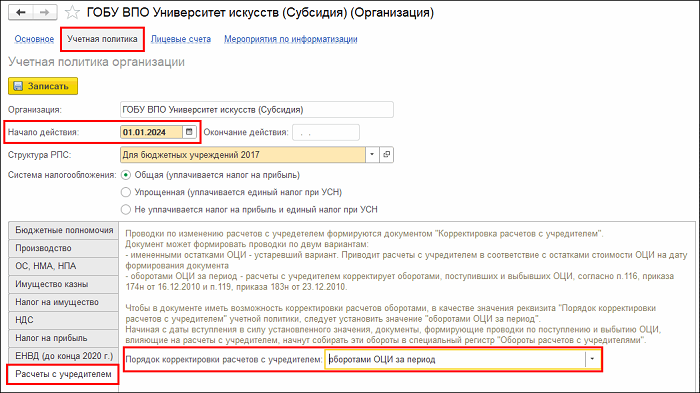

Способ формирования проводок по расчетам с учредителем задается в шапке документа «Корректировка расчетов с учредителем» в поле «Порядок корректировки путем выбора значения»:

- Измененными остатками ОЦИ – способ 1, прежний;

- Оборотами ОЦИ за период – способ 2, новый.

Для формирования корректировки расчетов с учредителем новым способом необходимо указать в поле «Порядок корректировки расчетов с учредителем» значение «Оборотами ОЦИ за период».

Начало действия нового порядка корректировки расчетов с учредителем определяется датой начала действия измененной Учетной политики.

Регистрация движений ОЦИ

Начиная с даты вступления в силу установленного значения, документы, формирующие проводки по поступлению и выбытию ОЦИ, проводки по изменению стоимости ОЦИ, влияющие на расчеты с учредителем, начнут формировать обороты по поступлению и выбытию (увеличению/ уменьшению стоимости) такого имущества в регистре накопления «Обороты расчетов с учредителями».

Документы, формирующие проводки по поступлению и выбытию (увеличению/ уменьшению стоимости) ОЦИ, влияющие на расчеты с учредителем:

- Акт об утилизации ОС;

- Списание мягкого и хоз.инвентаря (ОС);

- Ввод начальных остатков ОС, НМА, НПА;

- Ведомость на выдачу ОС на нужды учреждения;

- Изменение стоимости, амортизации, обесценения ОС, НМА, НПА;

- Внутреннее перемещение ОС, НМА, НПА;

- Операция (бухгалтерская);

- Отчет о расходах подотчетного лица;

- Перевод готовой продукции в состав ОС;

- Передача объектов ОС, НМА, НПА;

- Переоценка ОС;

- Принятие к учету ОС, НМА, НПА;

- Реконструкция, модернизация ОС, НМА, НПА;

- Решение об оценке имущества;

- Решение о признании объектов нефинансовых активов;

- Решение о прекращении признания активом;

- Списание объектов ОС, НМА, НПА;

- Списание транспорта;

- Списание библиотечного фонда;

- Сторно;

- Корректировка регистров.

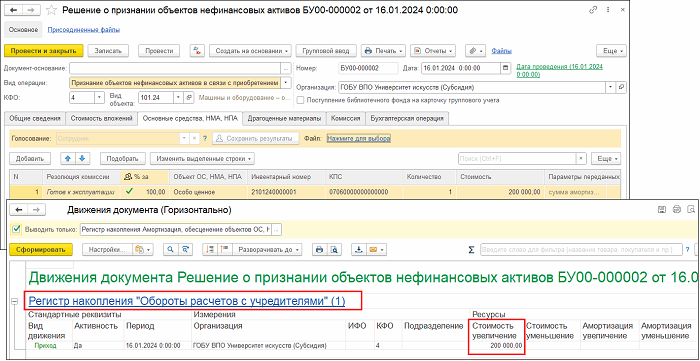

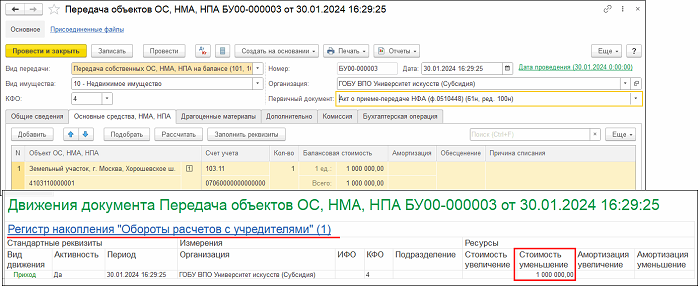

При проведении документов, формирующих проводки по поступлению и выбытию (увеличению/ уменьшению стоимости) ОЦИ, влияющие на расчеты с учредителем, будет отражена запись в «Регистр накопления Обороты расчетов с учредителем» в сумме поступления (увеличения стоимости) или выбытия (уменьшения стоимости) ОЦИ.

При поступлении НФА и увеличении балансовой стоимости в «Регистре накопления Обороты расчетов с учредителями» будет заполнен ресурс «Стоимость увеличение»:

При выбытии и уменьшении балансовой стоимости НФА в «Регистре накопления Обороты расчетов с учредителями» будет заполнен ресурс «Стоимость уменьшение»:

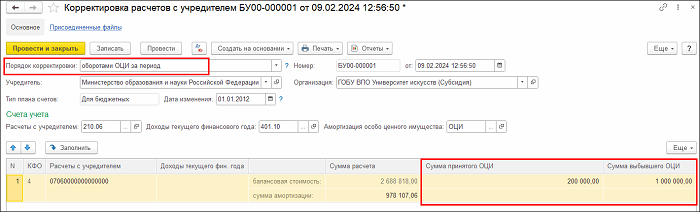

Для формирования проводок по расчетам с учредителем по оборотам поступившего и выбывшего ОЦИ в документе «Корректировка расчетов с учредителем» в реквизите «Порядок корректировки» следует выбрать способ «Оборотами ОЦИ за период» и нажать на кнопку «Заполнить».

Документ будет заполнен остатками по регистру «Обороты расчетов с учредителями». Реквизит «Сумма принятого ОЦИ» будет заполнен остатком по ресурсу «Стоимость увеличение», реквизит «Сумма выбывшего ОЦИ» по ресурсу «Стоимость уменьшение».

В документ также будут подобраны остатки на счете 210.06 в разрезе ИФО, КФО, КПС и Подразделений. В строки, соответствующие ИФО и КФО, будет подставлена балансовая стоимость и сумма амортизации ОЦИ на дату документа в соответствии с типом учреждения.

Далее в табличной части следует выбрать КПС и аналитику счета 401.10 (графа «Доходы текущего фин. года»), на которые будет отнесена сумма корректировки счета 210.06.

При проведении документа, в случае, если заполнены графы «Сумма принятого ОЦИ» и/или «Сумма выбывшего ОЦИ», будут сформированы проводки в соответствии с пунктом 116 Инструкции 174н, пунктом 119 Инструкции № 183н.

При проведении документа остатки по регистру «Обороты расчетов с учредителями» будут обнулены в разрезе ИФО, КФО, Подразделение, расчеты по которым были отражены документом.

В общем виде процесс отражения расчетов с учредителями новым способом (Оборотами ОЦИ за период) выглядит следующим образом:

- Учетные документы, изменяющие стоимость недвижимого и особо ценного имущества, заполняют регистр «Обороты расчетов с учредителями».

- Документ «Корректировка расчетов с учредителем» приводит расчеты с учредителем в актуальное состояние и обнуляет регистр, что предотвращает повторный учет одних и тех же оборотов.

Порядок перехода на новый способ корректировки расчетов с учредителем

Обратите внимание!

Перед переходом на новый порядок корректировки расчетов следует привести состояние расчетов с учредителем (сальдо на счете 210.06) в актуальное состояние.

Для этого датой, предшествующей дате перехода на новый порядок расчетов (оборотами ОЦИ за период), ввести документ «Корректировка расчетов с учредителем», установив в нем прежний порядок корректировки (измененными остатками ОЦИ). Документ заполнить и провести.

Расчеты с учредителем на счете 210.06 будут приведены в актуальное состояние на дату документа, исходя из остатков недвижимого и особо ценного имущества.

Проведите итоговую проверку всех настроек перед началом отчетного периода.

Если у Вас остались вопросы вы всегда можете оставить заявку к нам на линию консультаций по номеру телефона 8 (3852) 66-88-79, а для проверки базы к отчетному периоду на аудит.