Начиная с 2025 года при проведении и оформлении результатов инвентаризации все государственные и муниципальные учреждения должны применять формы электронных первичных документов, утвержденные приказом Минфина России от 15.04.2021 № 61н. Формы инвентаризационных описей оформляются в несколько этапов разными ответственными лицами в соответствии с бизнес-процессами, предусмотренными для каждого документа. В данной статье рассмотрим особенности заполнения новых инвентаризационных описей и их формирование в программе 1С:БГУ 2.0.

Начало октября - это не только завершение третьего квартала и подготовка отчетности за 9 месяцев, но и начало инвентаризации, проводимой в целях составления годовой бухгалтерской отчетности. Инвентаризация – важный этап, с помощью которого обеспечивается достоверность показателей учета и отчетности учреждений. Пропуская этот этап, учреждение значительно увеличивает риск признания отчетности недостоверной.

Приказом Минфина России от 15.04.2021 № 61н (далее Приказ № 61н), утверждены унифицированные формы электронных документов бухгалтерского учета, применяемые при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, в том числе для инвентаризации; а также Методические указания по их формированию и применению (далее - Методические указания).

В том числе Приказом № 61н утверждены формы, фиксирующие результаты инвентаризации, которые заменяют соответствующие формы, утвержденные приказом Минфина России от 30.03.2015 № 52н, далее - Приказ № 52н.

Нормы Приказа № 61н вступают в силу поэтапно. В Таблице приведены формы документов инвентаризации, утвержденные Приказом № 61н, даты начала их применения и соответствующие формы, утвержденные Приказом № 52н, которые они заменяют.

|

N п/п |

Приказ № 61н (Электронные первичные учетные документы) |

Дата начала применения |

Приказ № 52н (Регистры бухгалтерского учета) |

|

1 |

Решение о проведении инвентаризации (ф. 0510439) |

01.01.2025 |

- |

|

2 |

Изменение Решения о проведении инвентаризации (ф. 0510447) |

01.01.2025 |

- |

|

3 |

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0510464) |

01.01.2025 |

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082) |

|

4 |

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0510465) |

01.01.2025 |

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086) |

|

5 |

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0510466) |

01.01.2025 |

Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087) |

|

6 |

Инвентаризационная опись наличных денежных средств (ф. 0510467) |

01.01.2025 |

Инвентаризационная опись наличных денежных средств (ф. 0504088) |

|

7 |

Инвентаризационная опись расчетов по поступлениям (ф. 0510468) |

01.01.2025 |

Инвентаризационная опись расчетов по поступлениям (ф. 0504091) |

|

8 |

Инвентаризационная опись расчетов с поставщиками и прочими дебиторами и кредиторами (ф. 0510469) |

01.01.2026 |

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089) |

|

9 |

Инвентаризационная опись ценных бумаг (ф. 0510470) |

01.01.2026 |

Инвентаризационная опись ценных бумаг (ф. 0504081) |

|

10 |

Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф.0510471) |

01.01.2026 |

Инвентаризационная опись задолженности по кредитам, займам (ссудам) (ф. 0504083) |

|

11 |

Инвентаризационная опись состояния государственного (муниципального) долга в ценных бумагах (ф. 0510472) |

01.01.2026 |

Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф. 0504084) |

|

12 |

Инвентаризационная опись состояния государственного (муниципального) долга по привлеченным кредитам (ф. 0510473) |

01.01.2026 |

Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085) |

|

13 |

Инвентаризационная опись состояния государственного (муниципального) долга по предоставленным гарантиям (ф. 0510474) |

01.01.2026 |

Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085) |

|

14 |

Акт о результатах инвентаризации (ф. 0510463) (в ред. Приказа Минфина России от 30.09.2024 № 144н) |

01.01.2026 |

Акт о результатах инвентаризации (ф. 0510463) (в ред. Приказа Минфина России от 07.11.2022 № 157н) |

Чтобы исключить повторный ввод данных в учетную систему, в 1С:БГУ 2.0 реализовали важную особенность, в которой одни электронные документы создаются и предварительно заполняются на основании других.

Так, на основании «Решения о проведении инвентаризации (ф. 0510439)» (далее – «Решение (ф. 0510439)») создаются инвентаризационные описи, на основании которых, в свою очередь, создаются соответствующие приложения к «Акту о результатах инвентаризации (ф. 0510463)», а затем документы по отражению отклонений в учете.

Формы новых инвентаризационных описей (далее – описи) теперь имеют новую структуру: они состоят из нескольких разделов (таблиц), каждый из которых заполняют и подписывают разные лица в определенном порядке, в соответствии со своей зоной ответственности.

Изначально опись создает ответственное лицо бухгалтерской службы (далее – бухгалтер) в учетной системе в программе 1С:БГУ 2.0.

В опись переносятся данные из «Решения (ф. 0510439)»:

- дата, по состоянию на которую проводится инвентаризация;

- номер инвентаризационной комиссии;

- фамилия, имя, отчество (при наличии) лица, ответственного за сохранность и (или) использование по назначению имущества;

- адрес или место проведения инвентаризации;

- код счета (КФО, счет и субсчет), по которому проводится инвентаризация;

- даты начала и окончания инвентаризации.

Согласно пункту 6 Общих требований к организации инвентаризации активов и обязательств, осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой) отчетности (Приложение № 1 к федеральному стандарту бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н (ред. от 13.09.2023)):

- «Включение лица, осуществляющего ведение бухгалтерского учета, в состав комиссии, уполномоченной на проведение инвентаризации денежных средств, иных ценностей, находящихся на счетах и во вкладах или на хранении в кредитной организации, а также электронных денежных средств, иных финансовых активов и (или) обязательств, принимаемых к бухгалтерскому учету в результате осуществления лицами, осуществляющими ведение бухгалтерского учета, полномочий по начислению физическим лицам выплат по оплате труда, иных выплат, а также обязательных платежей в бюджеты бюджетной системы Российской Федерации, является обязательным».

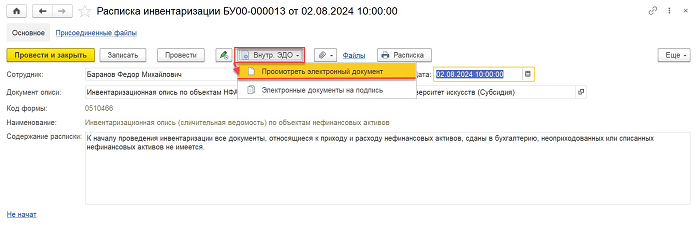

Расписка – отдельный документ, неотъемлемая часть описи, который направляется соответствующему лицу. После подписания «Расписки» бухгалтер заполняет «Раздел 1» описи данными бухгалтерского учета, после чего документ направляется членам инвентаризационной комиссии, которые указаны в «Решении (ф. 0510439)».

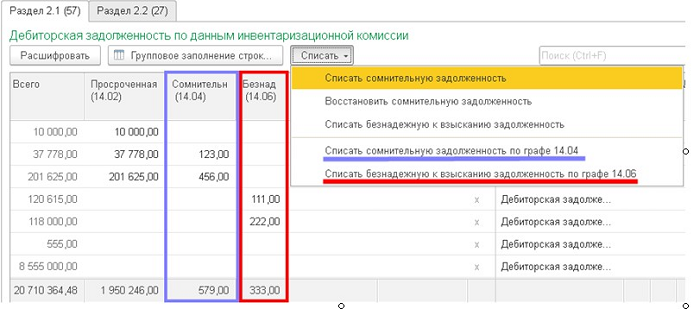

Ответственное лицо комиссии заполняет «Раздел 2» описи результатами инвентаризации. Важно, что объекты учета и их аналитика должны соответствовать данным из «Раздела 1». Комиссия лишь указывает фактические данные и характеристику объекта (например, статус задолженности) и выявляет отклонения.

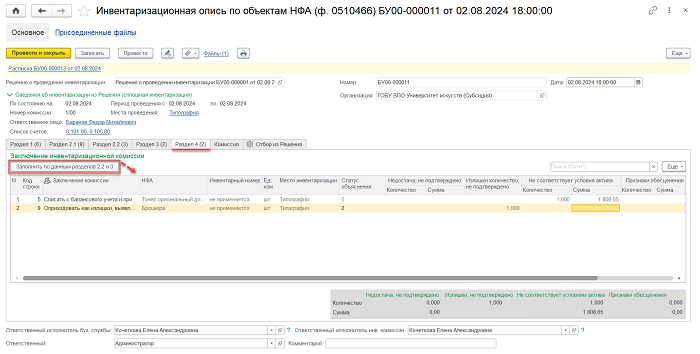

В отдельном разделе «Описи» лицо, ответственное за инвентаризуемые объекты приводит объяснение причин расхождений по каждому случаю выявленных недостач (излишков).

В заключительном разделе ответственным исполнителем инвентаризационной комиссии указываются объекты, по которым установлены факты недостачи и (или) излишков, или объекты, которые имеют другие отклонения. Например, признаки несоответствия условиям актива или обесценения, или статус «просроченная» (для задолженности). По каждой строке раздела указывается заключение комиссии.

Каждый раздел описи подписывается соответствующими лицами электронными подписями (ЭП) – простыми или квалифицированными.

На основании «Инвентаризационной описи наличных денежных средств (ф. 0510467)» формируется «Акт о результатах инвентаризации наличных денежных средств (ф. 0510836)».

На основании остальных инвентаризационных описей формируются соответствующие приложения к «Акту о результатах инвентаризации (ф. 0510463)».

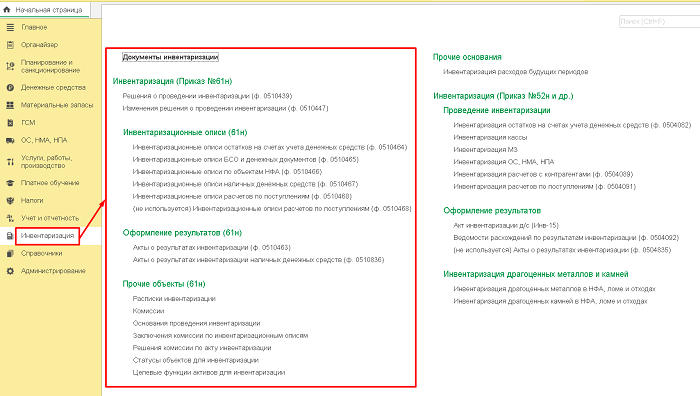

Все выше перечисленные формы формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакция 2.0 (далее – 1С:БГУ 2.0) как электронные документы в разделе «Инвентаризация».

Общий порядок формирования инвентаризационных описей в 1С:БГУ 2.0

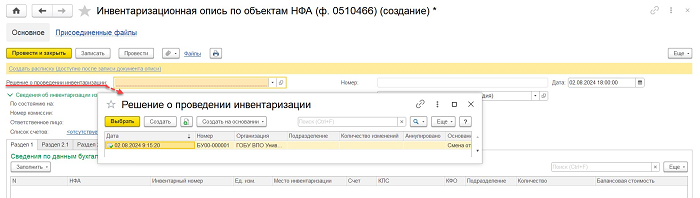

В 1С:БГУ 2.0 документы инвентаризационных описей (далее «Документы опись», «Опись») создаются и предварительно заполняются на основании соответствующих строк с объектами инвентаризации документа «Решение о проведении инвентаризации (ф. 0510439)».

«Документы Опись» создает ответственное лицо бухгалтерской службы (бухгалтер).

Шапка документа «Опись» заполняется данными из документа «Решение о проведении инвентаризации (ф. 0510439)». По гиперссылке «Создать расписку» в документе «Опись» создается документ «Расписка инвентаризации», и задача по его подписанию направляется сотруднику, в ведении которого находятся инвентаризуемые объекты, либо ответственному исполнителю бухгалтерской службы. Например, при инвентаризации денежных средств, расчетов с дебиторами и кредиторами.

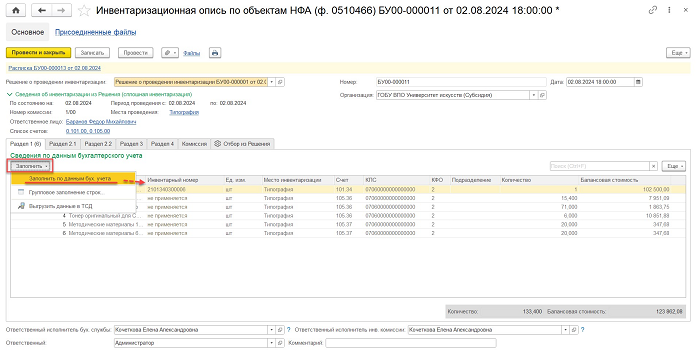

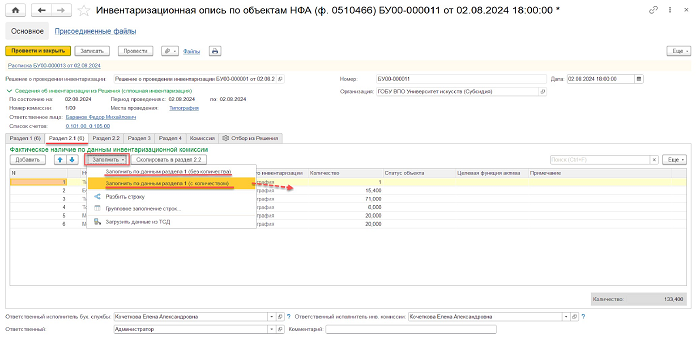

После проведения и подписания документа «Расписка инвентаризации» задача по оформлению «Описи» направляется бухгалтеру. Бухгалтер по кнопке «Заполнить» автоматически заполняет «Раздел 1» документа «Опись» данными бухгалтерского учета.

«Раздел 1» будет заполнен остатками по счетам, указанным в шапке документа, на конец предыдущего дня от даты, по состоянию на которую проводится инвентаризация, указанной в шапке документа в реквизите «По состоянию на».

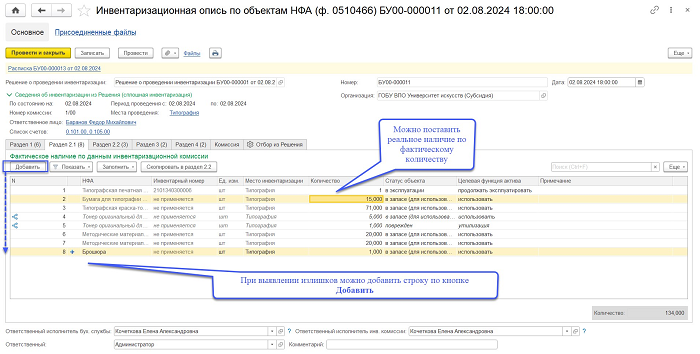

Далее, согласно бизнес-процессу документа «Опись», задача направляется ответственному лицу инвентаризационной комиссии для заполнения соответствующих разделов «Описи» фактическими данными по результатам инвентаризации.

Раздел 2 документа «Опись» заполняется автоматически по кнопке «Заполнить по данным раздела 1». В нем ответственное лицо инвентаризационной комиссии указывает фактическое наличие объектов инвентаризации.

Для выявленных излишков, номенклатуры которых прежде не было в учете, в документ можно ввести новые строки с указанием номенклатуры и количества.

Разделы по отклонениям также заполняются автоматически (по кнопке «Заполнить») по данным предыдущих разделов сведениями, предусмотренными "Методическими указаниями", в зависимости от назначения «Описи».

К документу «Опись» можно прикрепить файлы скан-копий уточняющих документов в формате PDF.

После заполнения ответственным лицом комиссии соответствующих разделов документа задачи на подписание «Описи» направляются всем членам комиссии, в т. ч. председателю.

Если при заполнении «Раздела 1» документа «Опись» данными бухгалтерского учета превышен установленный предел количества строк в таблице документа, в 1С:БГУ 2.0 будет сформирована серия документов «Опись».

В соответствии с положениями Методических указаний в 1С:БГУ 2.0 предусмотрено оформление документов «Опись» при проведении как сплошной, так и выборочной инвентаризации,

По данным документов «Опись» формируются соответствующие разделы и приложения к «Разделу 2» и «Разделу 3» документа «Акт о результатах инвентаризации (ф. 0510463)».

После подписания инвентаризационной комиссией и утверждения руководителем (уполномоченным лицом) посредством ЭП документа «Акт о результатах инвентаризации (ф. 0510463)» на основании подписанных и проведенных документов «Опись» формируются документы по отражению в учете отклонений и других результатов инвентаризации.

Если у вас остались вопросы, вы можете обратить к нам за помощью. Например, как формировать Решение о проведении инвентаризации (ф 0510439) и Изменения в решение о проведении инвентаризации (ф. 0510447). Ждем ваши обращения в 1С:Коннект, по электронной почте: 1c@maple.ru или по номеру телефона 8(3852) 66-88-79. Будем рады помочь!