Бухгалтерский учет

Приказом Минфина России от 17.09.2020 № 204н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 "Основные средства". Стандарт обязателен к применению с 1 января 2022 года, но организация вправе начать применение стандарта и ранее.

Согласно п. 5 ФСБУ 6/2020 организация может принять решение не применять этот стандарт в отношении активов, характеризующихся признаками, установленными п. 4 стандарта, для учета этих активов в качестве основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены. Указанное решение раскрывается в бухгалтерской (финансовой) отчетности с указанием лимита стоимости, установленного организацией.

Для обеспечения контроля за наличием и движением малоценных активов со сроком использования более 12 месяцев может быть организован их учет на забалансовом счете (абз. 2 п. 5 ФСБУ 6/2020).

Если организация приняла решение не применять ФСБУ 6/2020 "Основные средства" в 2021 году, она столкнется с противоречиями между ФСБУ 5/2019 "Запасы" и ПБУ 6/01 "Учет основных средств" в части активов со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией для учета таких активов в составе запасов. По ПБУ 6/01 такие активы могут учитываться в составе МПЗ (п. 5 ПБУ 6/01), по ФСБУ 5/2019 такие активы запасами не признаются (п. 3 ФСБУ 5/2019).

Один из вариантов учета малоценных основных средств в этом случае – это воспользоваться рекомендацией Фонда "НРБУ "БМЦ" Р-100/2019-КпР "Реализация требования рациональности" (принята 29.05.2019). Рекомендация основана на норме п. 7.4 ПБУ 1/2008, согласно которой организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности, если от наличия, отсутствия или способа отражения информации в бухгалтерской (финансовой) отчетности не зависят экономические решения пользователей этой отчетности.

Таким образом, по рекомендации Фонда "НРБУ "БМЦ" Р-100/2019-КпР вместо применения стоимостного лимита, предусмотренного последним абзацем пункта 5 ПБУ 6/01 для отдельных объектов основных средств, организация может выделить группы основных средств, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов. Тогда затраты на приобретение, создание, улучшение основных средств, относящихся к выделенным несущественным группам, вне зависимости от стоимости отдельных объектов списываются в расходы от обычной деятельности в тот момент, когда они были понесены, т. е. в момент приобретения таких основных средств. При этом необходимо организовать забалансовый учет таких активов. Основные средства, относящиеся к существенным группам, независимо от стоимости отдельных объектов учитываются в общем порядке учета основных средств.

Обратите внимание, что в отношении малоценных основных средств также можно воспользоваться мнением Минфина России. Ведомство в письме от 02.03.2021 № 07-01-09/14384 уточнило, что малоценные активы со сроком использования более 12 месяцев могут учитываться в составе запасов, как и прежде, то есть до вступления в действие ФСБУ 5/2019. Да, такие активы не являются запасами по ФСБУ 5/2019. Но, следуя норме абз. 4 п. 5 ПБУ 6/01, они являются основными средствами, которые по стоимостному критерию можно учитывать в составе запасов.

В примере этой статьи рассматривается только вариант учета малоценных основных средств при применении ФСБУ 6/2020 или при использовании рекомендации Фонда "НРБУ "БМЦ" Р-100/2019-КпР о выделении малоценных основных средств в несущественную группу активов при применении ПБУ 6/01.

Налоговый учет.

В налоговом учете имущество со сроком полезного использования более 12 месяцев и стоимостью не более 100 000 руб. амортизируемым не признается (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

Стоимость такого имущества определяется как цена его приобретения без учета НДС и может быть включена в состав материальных затрат в полной сумме по мере ввода его в эксплуатацию (п. 2 ст. 254, пп. 3 п. 1 ст. 254 НК РФ).

Сумма НДС при покупке такого имущества принимается к вычету в общеустановленном порядке при выполнении соответствующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

В программе «1С: Бухгалтерия 8»

Для учета малоценного имущества со сроком использования более 12 месяцев при применении ФСБУ 6/2020 или при использовании рекомендации Фонда "НРБУ "БМЦ" Р-100/2019-КпР о выделении малоценных основных средств в несущественную группу активов при применении ПБУ 6/02 используются документы:

· "Поступление (акты, накладные, УПД)" – для отражения поступления в БУ и НУ и списания стоимости в БУ в момент покупки (вид номенклатуры "Малоценное оборудование и запасы");

· "Расход материалов" (с видом операции "Передача сотруднику") или "Передача материалов в эксплуатацию" - для отражения передачи в использование и списания стоимости в НУ, а также отражения на забалансовом счете;

· "Списание материалов из эксплуатации" или "Списание товаров, материалов" - для отражения списания с забалансового учета по окончании срока использования.

Учет поступления малоценного имущества

1.1 Принято к учету малоценное имущество

1.2 Учтена в расходах в БУ стоимость малоценного имущества

1.3 Учтен входной НДС

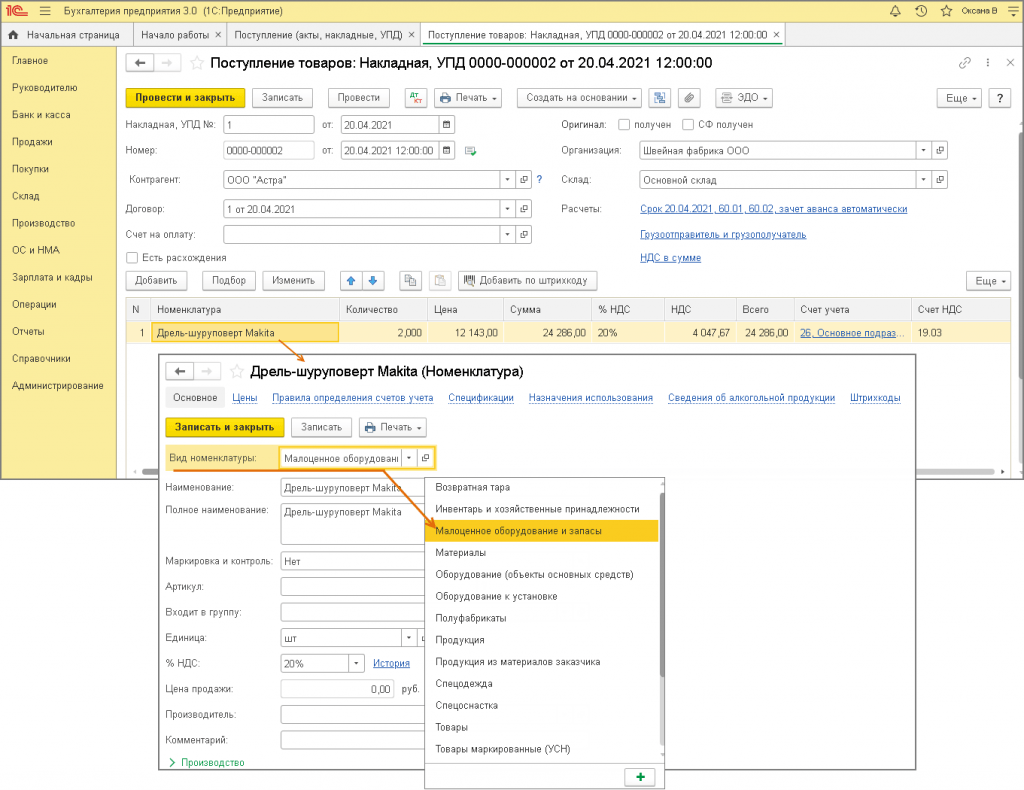

Документ "Поступление (акт, накладная, УПД)".

· Раздел: Покупки – Поступление (акты, накладные, УПД)

· Кнопка Поступление, вид операции документа – "Товары (накладная, УПД)"

· В поле Склад выберите склад, где будет храниться имущество до передачи его в эксплуатацию

· По кнопке Добавить заполните табличную часть документа:

- o в колонке Номенклатура выберите из справочника "Номенклатура" или создайте новый элемент с видом номенклатуры "Малоценное оборудование и запасы";

- o по ссылке в колонке Счет учета выберите счет затрат, на который следует списать стоимость имущества в бухгалтерском учете, и аналитику к нему;

- o заполните остальные колонки -укажите количество, цену, ставку НДС.

·Заполните остальные поля документа

· Кнопка Провести.

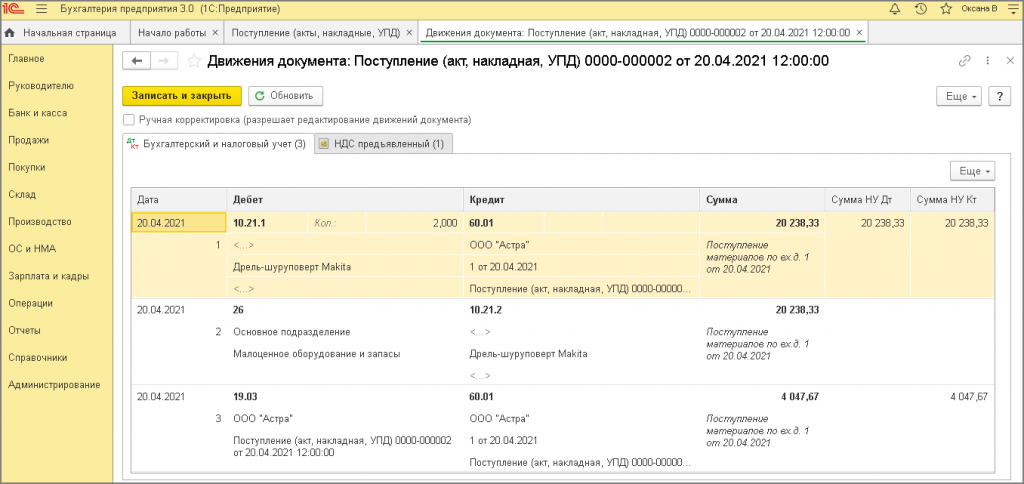

По кнопке  посмотрите результат проведения документа. В бухгалтерском учете в соответствии с ФСБУ 6/2020 и учетной политикой организации стоимость малоценного имущества со сроком использования более 12 месяцев учтена в расходах на дату приобретения, в налоговом учете стоимость будет учтена в расходах на дату передачи этого имущества в эксплуатацию.

посмотрите результат проведения документа. В бухгалтерском учете в соответствии с ФСБУ 6/2020 и учетной политикой организации стоимость малоценного имущества со сроком использования более 12 месяцев учтена в расходах на дату приобретения, в налоговом учете стоимость будет учтена в расходах на дату передачи этого имущества в эксплуатацию.

1.3 НДС принят к вычету

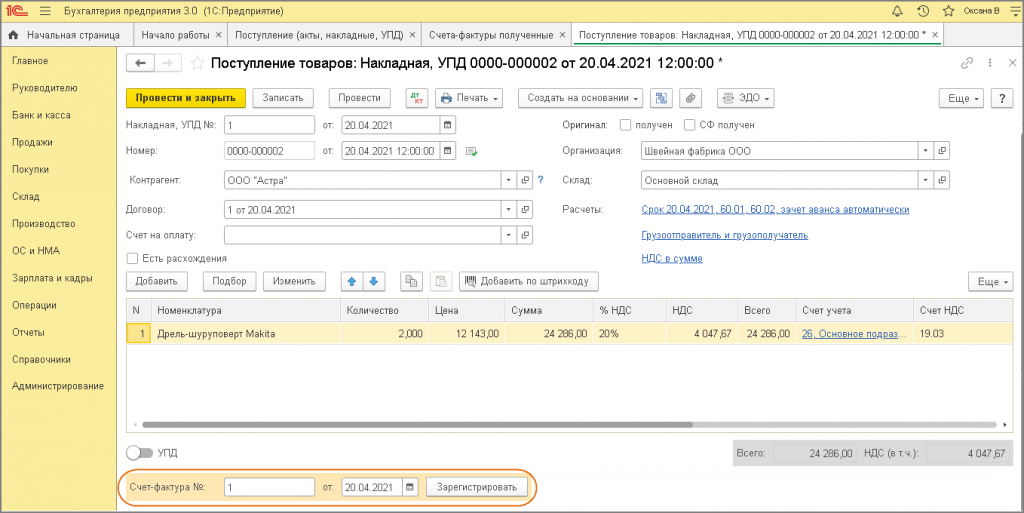

Документ "Счет-фактура полученный".

· Заполните поля Счет-фактура № и от в документе поступления, нажмите кнопку Зарегистрировать или проведите документ поступления. Автоматически будет создан документ Счет-фактура полученный, его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

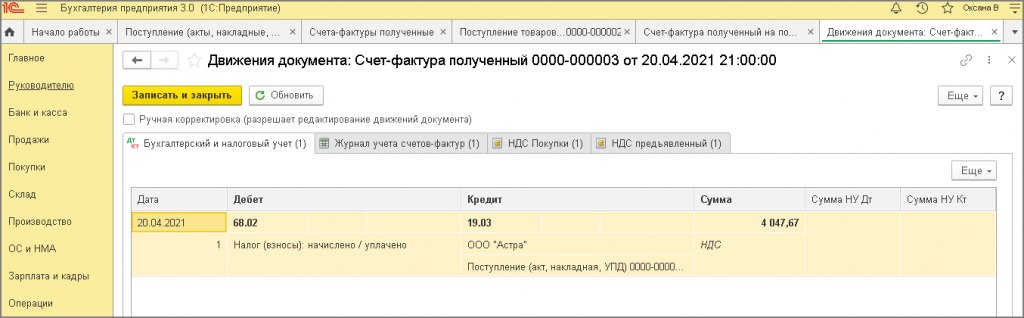

· По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок.

По кнопке посмотрите результат проведения документа.

Если у вас появились ещё какие-то вопросы, вы всегда можете обратиться к нам на линию консультации по телефону 8(3852) 66-88-79.

Это может быть вам интересно: