До 01 января 2021 года согласно п. 302 Инструкции № 157н для учета сумм расходов, связанных с приобретением неисключительного права пользования нематериальными активами, в течение нескольких отчетных периодов, был предусмотрен счет 0.401.50.ХХХ «Расходы будущих периодов».

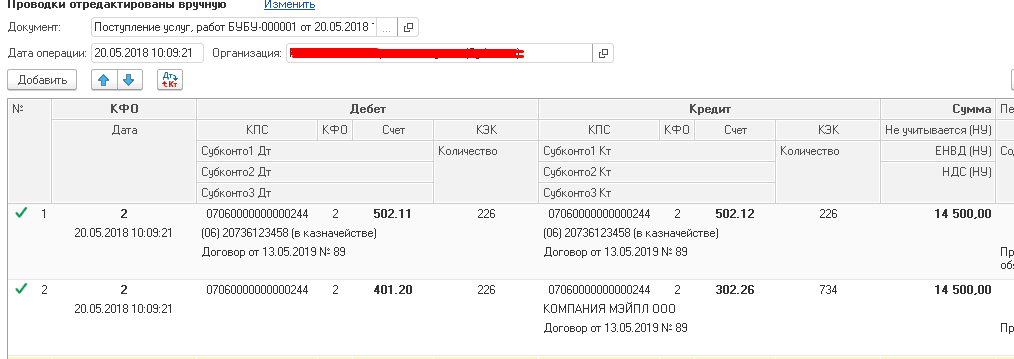

Если учреждение приобретало неисключительные права на использование программного обеспечения в бессрочное пользование, то отражение расходов на приобретение неисключительных прав с неопределенным сроком полезного использования на счете 0.401.50.ХХХ не предусматривалось, а признание расходов осуществлялось по Дт счетов 0.401.20.226 (0.109.ХХ.226) и Кт. счета 0.302.26.73Х.

При этом информация о неисключительных правах на результаты интеллектуальной деятельности подлежала отражению на забалансовом счете 01 «Имущество, полученное в пользование» вне зависимости от срока их использования.

С 01 января 2021 года в соответствии с п. 50 СГС «Нематериальные активы» финансовый результат от признания объектов нематериальных активов, ранее не признававшихся в учете и отчетности, при первом применении стандарта признается в качестве корректировки начального сальдо финансового результата прошлых отчетных периодов в том периоде, в котором произошло первоначальное признание объектов нематериальных активов.

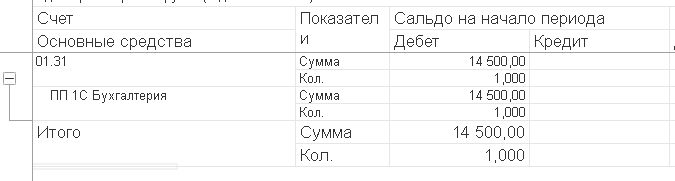

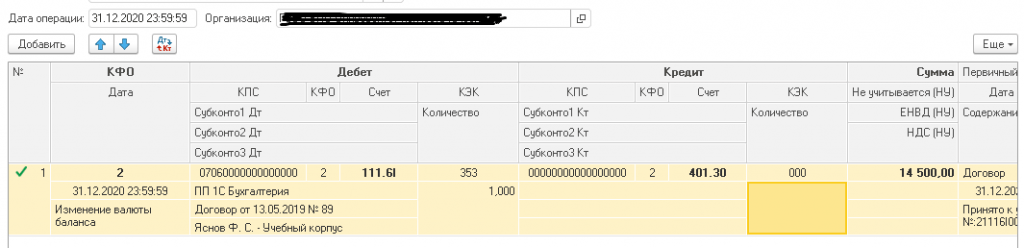

Неисключительные права, расходы по которым до 01 января 2021 года относились на финансовый результат текущего периода, отражаются в межотчетный период, как вновь выявленными объектами прав пользования нематериальными активами и отражаются проводками: Дт. счета 0.111.6I.ХХХ Кт. счета 0.401.30.000.

Объекты бухгалтерского учета, подлежащие отражению в бухгалтерском учете на соответствующих балансовых счетах, ранее не признававшиеся в составе нематериальных активов и (или) отраженные на забалансовом учете, признаются в составе группы нефинансовых активов «Нематериальные активы» по их справедливой стоимости.

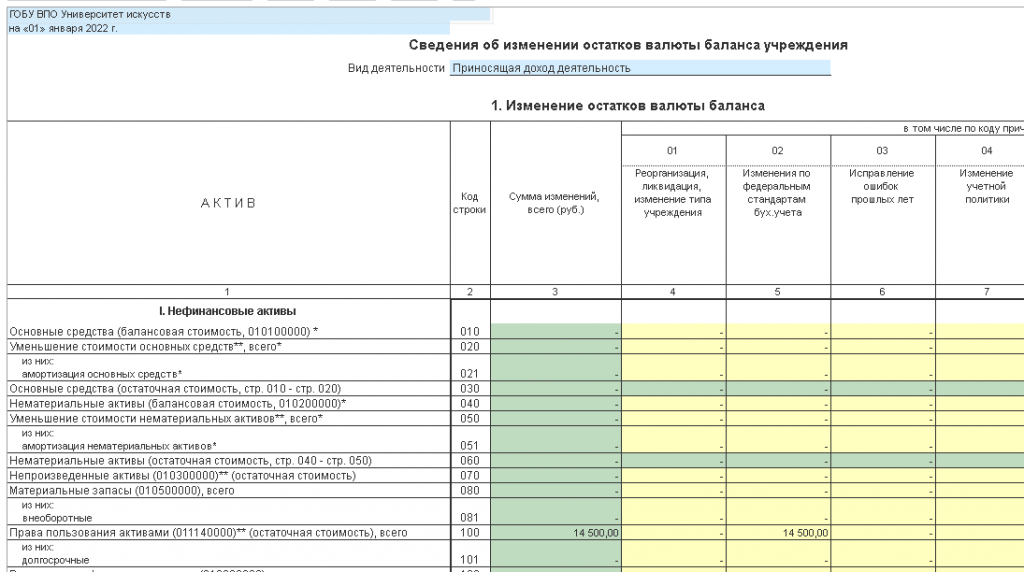

Раскрытие информации в бухгалтерской отчетности о произведенных исправлениях по ошибкам прошлых лет осуществляется в сведениях об изменении остатков валюты баланса учреждения - форма 0503773 на сумму корректировки входящих остатков.

Информация об отражении (корректировке) данных по балансовому счету 111.6I. в части неисключительных прав на ПП подлежит отражению в разд. 1 «Изменения остатков валюты баланса» сведений в форме 0503773.

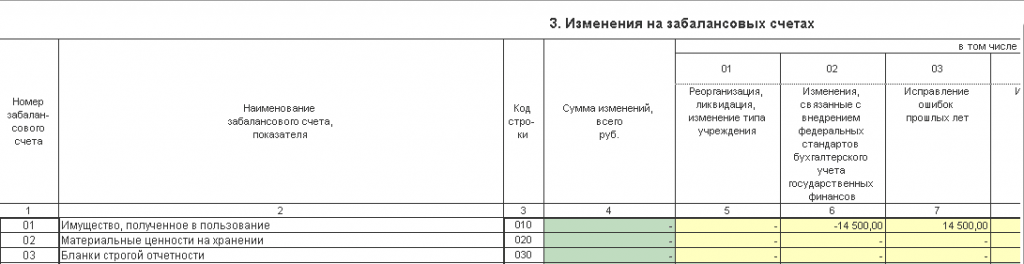

Информация об отражении (корректировке) данных по забалансовому счету 01 «Имущество, полученное в пользование» в части неисключительных прав на ПП подлежит отражению в разд. 3 «Изменения по забалансовым счетам» сведений в форме 0503773.

Не забывайте, что все формы отчетов вы можете сдать быстро и просто из 1С, используя сервис 1С:Отчетность.

Если у вас появились ещё какие-то вопросы, вы всегда можете позвонить нам на номер 8(3852)66-88-79 и наши консультанты помогут вам со всеми вопросами.

Подробнее о сервисе "1С-Отчетность"